经常也有朋友问我,保险跑得赢通胀吗?去买股票基金不会更好吗?

有这种担心也是正常,毕竟每一分钱,都是辛苦赚回来的钱,真的怕缩水。

说实话,以前我也想过这个问题。

我就在想:就算保险是3.5%的预定利率,现金价值可以复利增长,也能保证跑赢通过膨胀吗?

后来,学习了更多理财的知识,我的格局就打开了。

我才知道:如果投资理财,只看【跑不跑得赢通胀】,就真的是一叶障目,格局小了。

今天和你分享:

1,买股票基金,能跑赢通货膨胀吗?

2,股票基金收益比储蓄险高?

3,跑赢通货膨胀,真的有这么重要吗?

4,如果不买储蓄险,安全保本的钱,你会放哪里?

5,我们买储蓄险,究竟是为了什么?

1,买股票基金能跑赢通货膨胀吗?

事先说明,我也有买基金,也非常认可股票基金的功能和作用。

每一项金融工具,都有其他不可替代的优势。

我也知道,股票基金的收益率,要远远比储蓄险大啦,也听过,好多人在股市基金里,赚了很多钱。

但,我也知道在股票和基金里栽跟头的人,也不在少数。

想跑赢通货膨胀,不也是怕钱的购买力下降,钱不值钱吗?

但,你有没有想过,比起钱不值钱更难过的是:连本金都亏损?

说一个血淋淋的事实:

没有人,会因为通货膨胀而破产。却有不少人为了跑赢通货膨胀,而破产。

股票基金,又特别看政策,看市场,看操作。

好的时候,好到让你后悔,为什么买少了。

跌的时候,又跌到让你怀疑人生。

所以,股票基金能跑赢通过膨胀,真的得打个问号❓

2,股票基金收益比储蓄险高?

你为什么会去买股票基金?

一定是看重了高收益的可能。

你为什么会把一部分钱,存在银行里,而不是全部都拿去炒股?

一定是觉得存在银行的钱安全。

你为什么会把一部分钱,存余额宝?

一定是觉得余额宝很灵活,付款也方便,钱在里面利率也比银行高。

你发现了吗?

无论是股票,银行,还是余额宝,都是一项金融工具。

都有各自的优点和不足,谁也取代不了谁。

你会拿股票的收益率和余额宝比吗?

不会的吧?

因为你买余额宝,就是图它的灵活性强。

那你为什么,要拿股票的收益率,和储蓄险比呢?

为什么不拿股票的安全性,和储蓄险比呢?

总不能,因为高铁比汽车速度快,我们就把汽车都取消了,改用高铁出行吧?

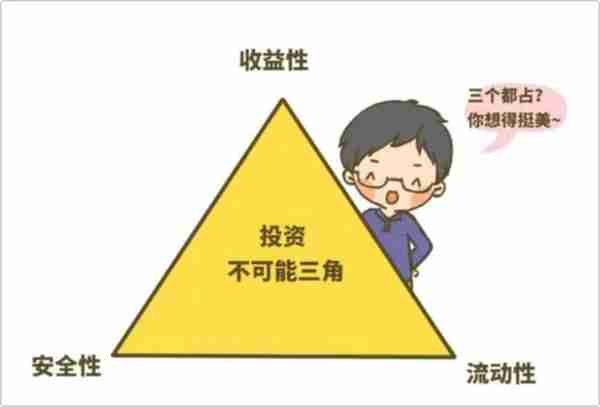

投资不能三角告诉我们:没有任何一项工具,能同时兼备:收益性,安全性,流动性。

如果都有且都好,就没其他工具什么事了。

3,跑赢通货膨胀真的有这么重要吗?

我们之所以迫切地,想跑赢通货膨胀,也是担心钱不值钱,钱缩水了。

本质上,都是想理财。想通过理财,让钱越来越多。

而,既然是理财,那格局就得打开啦!

理财的目的,其实不是追求多高多高的收益率,而是让资产可以更稳健安全的增值。

所以最好的理财方式,不应该是只集中在某个单一的工具上,而且把每一个金融工具,都拿捏好。

简单说:鸡蛋,不能放在同一个篮子里⬇️

这个图,是比较科学合理的资产配置图。理财的方式有好多种⬇️。

最好的理财方式就是根据自己的需求,合理配置比例。

第一层【日常消费层】

不求有多少收益率,但最重要的是灵活,要用钱,随时可以动用。比如银行活期存款或者余额宝。

第二层【基石稳固层】

托底的资产,不让家庭掉下一个阶层的。比如房子这些固定资产,比如保障类保险。

因为一个家庭如果只想着往前冲,但看不到风险,缺少保险托底,辛苦赚来的钱,可能最后也是送给了医院。

第三层【保值增值层】

收益没这么高,但胜在更安全,可以满足资金,安全稳定增长的需求。

比如自己的养老金,孩子的教育金,那就可以选择国债,定存,年金险这些绝对安全保本的工具。

第四层【风险投资层】

估计很多人也搞不明白,尤其是股票。散户最好还是别玩股票吧,如果你风险承受能力ok,那么可以试试基金定投,是不错的选择。

4,如果不买储蓄险安全保本的钱,你会放哪里?

有点风险意识的人,都不会把所有的钱,都all in 在股票和基金里。

总会有一部分钱,不求多高收益,只求一定要安全保本!

目前安全等级最高的金融工具,能够安全保本,就国债,银行存款,人寿保险这三种。

国债不好抢,我拿人寿保险和银行定存来举个例子。

和你说,如果10万元,放增额寿和银行有啥区别?

可以看到,长期收益,储蓄险是有优势的。

✅ 所以短期存钱,选银行定存;

✅ 中长期存钱,可以选择储蓄险,如果投入够大,后期复利。

5,我们买储蓄险究竟是为了什么?

存钱!安全存钱!锁定利率存钱!

1,强制储蓄

有的人,总存不下钱。储蓄险每年强制扣费,有的产品,甚至可以实现每月扣费。

如果想给自己存一笔大钱,可以通过这种“分期“的形式,把钱,攒下来。

2,锁定利率

增额寿可以锁定利率,真实回报率,逼近3.5%【复利】,管未来几十上百年。

而,现在银行20万起的大额存单,【单利】3.1%,管3年;国债【单利】2.81%,管10年。

3,安全无风险

保险公司,是我国安全性最高的金融机构,没有之一。增额寿每年增加多少钱,白纸黑字写进合同,刚性兑付。

就算保险公司倒闭了,国务院,也会硬性指派别的保险公司接盘,该给的钱,也会一分不少地兑付。

4,专款专用

想给孩子存教育金,或者给自己存养老金,储蓄险就特别实用,专款专用。存里面的钱,不会轻易地,和其他投资混在一起,更不会被挪用。

5,兼顾灵活

现金价值追平总保费后,可以领取部分或全部,灵活性很好。

如果遇到更好的投资渠道,可以全部把钱换一个地方。

如果没有更好的投资渠道,不操任何心,就有逼近3.5%的复利。

进可攻,退可守,不香吗?

波叔说

1,过去,是中国快速发展的几十年,也是高通货膨胀的几十年。

我们的父辈,依然通过储蓄的方式,把钱攒下来,供我们读书,甚至是补贴我们结婚买车买房。

所以,通胀其实不可怕,存不下钱才可怕!

2,理财的目的,不是追求多高多高的收益率,而是让资产,可以更稳健安全的增值。

最好的理财方式,不应该是只集中在某个单一的工具上,而且把每一个金融工具,都拿捏好。

3,既然钱始终要存,想想怎么更容易存下来?更安全存下来?如果,存下来后,还能稳健增值,那就更好了。增额寿,值得你考虑。

4,近日新闻,各险企正下调利率。预计不久后,预定利率3.5%的增额寿,很可能会陆续下架。有考虑,尽早上车 。