今年以来,深度价值策略和高股息策略受到广泛关注,近期路演交流下来,我们总结了几点重要问题:

1. 高股息不一定是深度价值,警惕高股息陷阱

3. 长期布局深度价值策略的关键是买的尽量“便宜”

4. 分享一个行业中性的股息策略

1. 高股息不一定是深度价值,警惕高股息陷阱

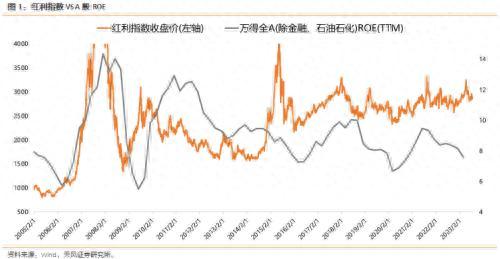

A股很多时候会出现高股息陷阱,核心是很多高股息股票受到总需求波动影响太大,比如红利指数的运行方向大多时候还是取决于A股整体ROE。

因此,深度价值的一个本质是足够稳定的ROE和现金流,背后是非常优秀的行业格局,没有新进入者并且没有大量的资本开支,才能稳定住ROE水平。牌照优势、资源禀赋、品牌溢价、供给侧出清都是形成优秀行业格局的条件。

否则只用股息率高低来筛选深度价值股票,很容易出现拿了股息,丢了本金的情况。

这一点,从日本90-00年代,GPD下台阶过程中情况,也可以看出端倪。

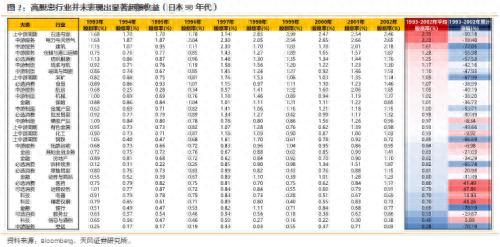

下图是日本90年代各个行业按照股息率排名后的结果,以及相应的行业涨跌幅:

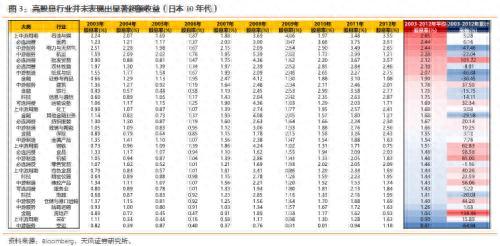

下图是日本10年代各个行业按照股息率排名后的结果,以及相应的行业涨跌幅:

结论是在日本经济增长中枢下台阶的过程中,高股息行业表现分化很大,不一定股息率高就是属于稳定价值行业,这也进一步验证了高股息陷阱的问题。

同时,我们也能从日本全部股票作为样本的股息策略中,看到类似的问题。

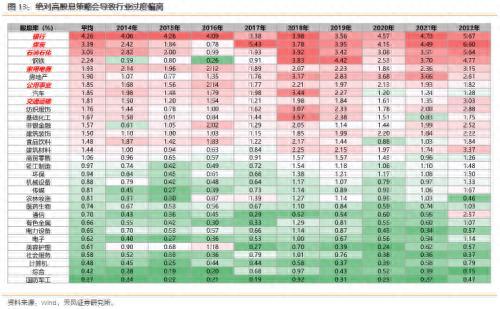

可以看到,仅以绝对高股息为因子的组合有一定超额收益,但绝对回报很差,不应当作为一个主要的选股因子。

但是,如果将筛选股票的范围,进一步缩小到日本的核心指数成分股当中,效果会好很多。

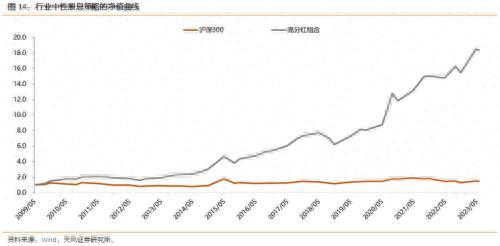

比如下图中,我们将跟踪TPX500指数成分的个股通过高股息强化,能起到不错的效果。这也侧面说明股息率只是辅助指标,不代表深度价值策略。

2. 深度价值也不一定需要高股息,核心还是相对高且稳定的ROE

还是以日本经济中枢下台阶开始的90-00年代为例,剔除市值体量较小的公司后,筛选出52家在增速降档阶段(1991-2012年)持有回报率超100%的公司。

上图中可以看到,利润增长仍是股价回报的主要来源,绝大多数高回报个股能够在经济增速降档区间取得15%以上的年化利润增长。典型的是一些全球化的产业链,比如汽车,这些股票本质还是赚的业绩增长的钱。

另一方面,还有一些公司的年化利润增长不足10%,但是股价仍然有1-3倍的涨幅。

并且值得注意的是,这些公司的股息率也不高,甚至可以说是很低。

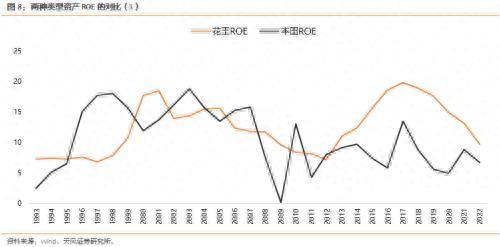

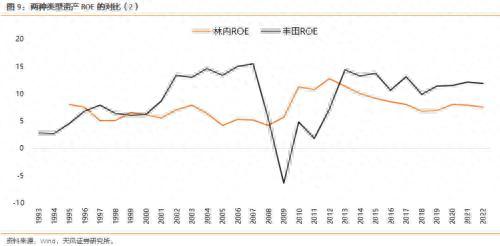

以花王和林内为例,他们在90-00年代,年化利润增速只有8.4%和1.8%,股息率只有1%左右。

这类资产的表观报表体现在ROE相对稳定的特点上,尤其是对经济和金融危机模式的抵抗性。

其实A股也有类似的特点,我们简单举两个例子,一个是长江电力、一个兖矿能源,前者的TTM股息率只有3.6%,而后者能够高达13.9%。

但是,一般来讲,长江电力是市场公认的深度价值类品种,股价运行也更加稳定;但是兖矿能源可能更多是周期波动类资产,股价波动较大。

背后核心还是ROE稳定性的区别,下图体现的比较明显。

3. 长期布局深度价值策略的关键是买的尽量“便宜”

当然,在同样具备稳定的ROE的情况下,股息率更高自然也会更有吸引力。

但事实上,股息率高,某种意义上就代表要买在相对便宜的时候。

前几年的研究中,我们复盘过,1年维度之内的持股周期,不管是主题还是产业创新,股价表现与买入估值没什么太大关系。

如果把深度价值策略作为长期布局的底仓品种,那么还是要尽量买的便宜,回测数据可以发现,3-5年维度的配置上,股价表现与买入估值反向关系更加明显,背后是长期的价值回归。

4. 分享一个行业中性的股息策略

按照前文的叙述,深度价值策略有两个内核:

(1)相对稳定的ROE,背后是行业格局的问题。

(2)买在PB分位数相对低的位置

这个策略我们是在2018年建立模型,2018年之后为样本外数据,也就是模型自己运行的结果,该模型今年以来收益率为13.23%(YTD),下图是历史净值曲线:

组合的建立与调仓:2009年Q1建仓,季报调仓(一季报/中报/三季报);调仓日为季报披露后的第一个交易日;等权重,每次持仓个股平均22个。

2009年至今(2009/05-2023/08):累计收益率1689.2%,年化收益率22.9%,夏普比率 0.92;相比沪深300的超额+20.5%,胜率81.4%;相比偏股混基超额+15.2%,胜率67.4%。

组合超额收益率:相比沪深300的胜率为81.4%;相比偏股混基指数的胜率为67.4%。

风险提示:国内复苏不及预期、海外流动性风险超预期、其他不确定因素。

本文源自券商研报精选