01 什么是滑点?

滑点,是指进行交易者交易时,下单的指定交易点位和最后成交的实际点位存在差距的一种现象,滑点偏差有大有小,可以为正,可以为零,也可以为负,负滑点是成交价比期望价格更优的价格,反之正滑点是成交价比期望价格更差的价格,零滑点是成交价与期望价格一致。

每个交易者在交易时都会碰到滑点,但最普遍的情况是在市场波动性较大的时期,或出现延迟以及市场上没有足够多的反向委托单来承接,从而造成预期成交价和实际成交价之间出现差异。

在期货交易中,交易者在交易系统上所设定的交易指令,例如市价单、限价单、止损单等,交易指令发送到市场。如果市场价格在一瞬间发生了变化,按交易所价格优先时间优先的成交逻辑,则会以最佳最新的价格成交。这时成交的价格,往往跟交易者所预期的价格,即下单指令所发出的价格存在些许差异,而这种价格的差异就是我们通常所说的滑点。

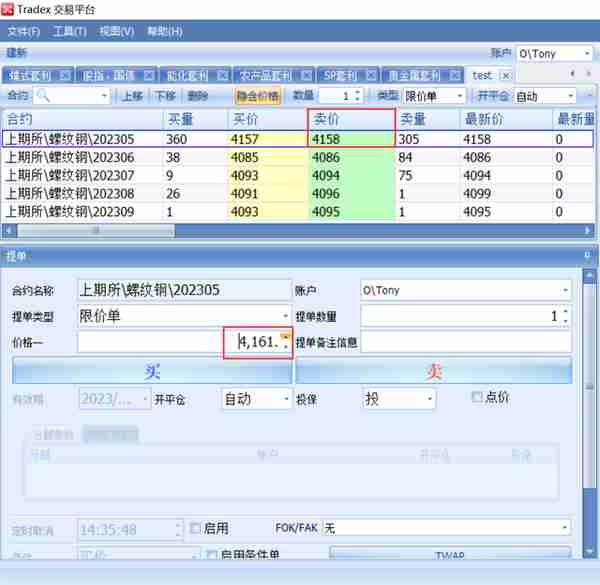

以期货单边合约为例

当交易者打算以4157的价格买入1手螺纹钢2305合约期货,但是为了保证能及时成交,交易者下单价格是4161,在交易系统上以4161的限价单挂出交易指令,最后成交的价格为4158,即按照4161价格下单后,但实际成交价为4161±N个Tick(Tick,即合约最小变动价位)。

以期货套利策略为例

当交易者打算以119的价格买入一组螺卷价差套利策略,实际下单价格也是119,即在交易系统上以119的限价单挂出交易指令。

同时,为了避免瘸腿问题的发生,通常交易者会在套利策略中设置超价(即可接受的滑点范围,策略中包含的合约可以超价N个Tick进行买卖)。

交易指令发送到市场,根据买卖的策略价格119计算得出,策略中的A腿螺纹钢理应成交的价格为4166卖单,策略中的B腿热卷理应成交的价格为4285买单(此价格仅以盘面的特定时间作为参考;)

但因超价设置,策略中的A腿和B腿均可超价N个Tick进行买/卖,若出现滑点的情况,策略A腿可以±N个Tick成交,策略B腿也可以±N个Tick成交,最终套利策略的成交价可能为119±N个Tick,此为期货套利中常见的滑点。

02 滑点是如何产生的?

上一部分我们简述了什么是期货交易中的滑点以及相应的案例,那么滑点是如何产生的?与哪些因素有关?本段将对此进行相应的分析,但滑点成因诸多,且不同交易者所面临的因素也各不相同,相应浅述难以面面俱圆,仅供阅者参考。

1 网络延迟

网络延迟是期货交易中滑点的主要成因之一,通常交易者在交易终端所看到的合约当前价格与交易所当前最新成交的价格,行情的传输到最终展示在交易终端,两者之间本身存在一定微小的网络延迟,这与距离、服务器、交易者所使用的网络、交易终端等诸多因素有关。反之,交易者的交易指令发送到经纪商的柜台服务器,再发送到交易所,并在交易所成交,在这个传输的过程中,同样也会存在一个微小的延迟。

对于普通交易者来说,这类微小的延迟几乎难以察觉,但行情剧烈波动或其他极端情况下,网络延迟会略高于平时。

网络延迟较为典型的是,交易者参与境内外期货交易,因距离、传输等因素,往往在实盘交易中会存在较为明显的网络延迟。

通常在实际交易的过程中,为了保证成交而采取相应的措施(如价格偏移,如期货套利中的超价、追单等),虽大概率能保证成交,但同样也会因此而产生滑点。

2 交易柜台

柜台系统又名交易柜台、集中交易系统,在期货实盘交易中,依据国内监管要求,交易者无法直连交易所系统,中间必须经过期货公司的系统,即为柜台系统。

期货柜台系统诸多,但目前国内期货公司所主要采用的是CTP柜台系统,同时也区分主席和次席。主席和次席相比,主席除了交易功能以外还具备结算、出入金等功能,次席仅有交易功能,由于次席的功能少,使用人数少,交易速度相对而言更快一些。

柜台系统通常会有相应的风控(流控)措施,如每秒的报单限制。若超出了一定的量,则需要等到下一秒。主席和次席所限制的量不同,当行情出现剧烈波动时,主席使用人数较多且报单量大,那么交易者的延迟将会增加。次席使用人数少,且报单量小,相应的延迟也就更小。但次席中若有较多高频交易类型的用户,其拥堵程度或许不比主席低。

如果交易者追求低延迟,通常情况下与期货公司沟通使用一个用户相对较少的席位更能满足交易者的要求。

3 交易系统架构

交易者所使用的交易终端,其系统架构主要为中继模式与直连模式。

直连模式是指交易者安装交易终端的电脑或服务器直接与期货公司的柜台系统进行连接,交易指令以及成交回报等信息通过API进行直连的传输。

中继模式是指交易者安装交易终端的电脑或服务器,其交易指令等信息会先到达交易系统的中继服务器,服务器调用API后再发送至期货公司的柜台系统,具备云条件单的交易终端通常为中继模式,交易者虽退出了交易终端,但指令仍保存在服务器,若条件达到,服务器就会将指令进行发送。

4 行情波动与报价断层

行情波动较大以及网络延迟,都会加大滑点的风险。在行情波动较大时,滑点也较为常见,因为市场的资金流动更快,报单互相成交的速度也远超平时。

以期货套利交易为例(策略中设置超价以避免瘸腿风险),当市场波动过快,交易者发出交易指令到进入交易所等待撮合成交的过程中,若所希望成交价格的对手单被其他交易者成交,根据成交指令,在可容忍的滑点范围内,交易所的成交机制会自动以成交为目的进行撮合匹配,即最终成交价或许会比指令所发出的期望价格±N个Tick。

如某些品种虽盘口量厚,但在开盘前和临近收盘前,价格波动往往过快,滑点风险也相对会增加。

同样的,若某些品种不活跃,出现合约某些点位没有相对应的买卖报价,当交易者发出交易指令时,根据成交匹配的机制也有可能会出现较大的滑点。

通常,国内的期货交易只有一档行情(只显示买一和卖一的价格和数量),若交易者开通了五档行情(显示该合约买一到买五,卖一到卖五的价格和数量),通过五档行情多空买卖量,以此来进行交易的分析和判断,也能一定程度上避免价格跳空或报价断层所产生的滑点风险。

5 交易模式/下单方式

上述内容我们浅析了交易中滑点的主要成因,从实际交易的视角来看,不同的交易模式和下单方式,其所面临的滑点风险、成交结果也各不相同。

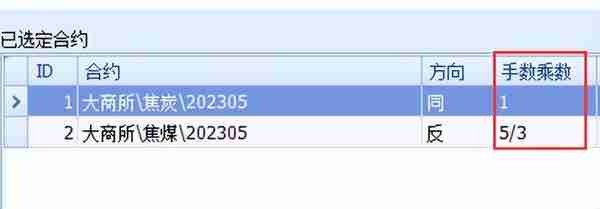

以期货套利交易为例,例如我们以892的价格买入3手焦煤焦炭价差策略。

(焦煤一手60吨,焦炭一手100吨,策略手数配比设置为3手焦炭对5手焦煤,通过Tradex策略引擎也可以将手数配比设置为小数/分数,即1手焦炭对5/3手焦煤)

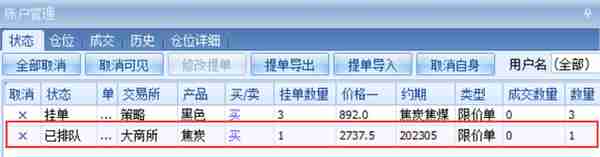

取决于我们的套利模式以及下单方式,如果采用的是交易指令所挂出的价格被动等待触发,且直接下单(绝对成交)的模式,那么892的价格触发后,两条腿(即策略所对应的两个合约)会根据交易指令所触发的价格焦炭3手买单/焦煤5手卖单,一买一卖同时发进市场。

为避免瘸腿风险的发生,策略中两条腿均设置了滑点容忍范围(即超价),那么在此交易模式下,策略中的两条腿都存在可能会发生滑点的风险。

即策略中的焦炭合约3手买单有可能会发生±N个Tick成交;

策略中的焦煤合约5手卖单也有可能会发生±N个Tick成交。

如果我们所采用的交易模式为,策略中的其中一个合约优先主动挂单,主动单成交后实时对冲被动单的模式,那么同样以892的策略价差买入3手焦煤焦炭策略,根据合约流动性分析,我们将焦炭合约设置为主动(相对不活跃的合约)。

主动单根据买卖的策略价差以及被动单的实时价格,通过Tradex策略引擎计算得出主动单的挂单价,主动单以计算得出的挂单价优先挂进市场,一旦主动单成交,被动单实时进行对冲。

此交易模式下,策略中的主动单是优先成交,不存在滑点和瘸腿,所以我们不需要去考虑主动单是否会存在滑点、瘸腿的风险,仅需要去考虑被动单如果发生滑点、瘸腿应该如何控制和规避。

以上是期货套利交易中常见的两种模式,仅从滑点的角度来看,两种模式所面临的滑点风险也存在些许的差异。

此外,如Fak/Fok、提单拆分处理、算法交易、策略追单等不同的交易模式、策略设置、下单方式,最终所成交的价格以及某些情形下发生滑点的结果也不尽相同。

结语

对于交易者而言,滑点是一种无法完全避免的交易现象,相较于正滑点所带来的直接亏损以外,交易中往有利方向的负滑点也同样客观存在。

通过改善交易软件、交易环境、交易模式等不同的工具和应对措施,我们完全可以做到相应的控制,以此减少滑点所带来的不利影响。

本文仅从滑点产生的原因进行了粗浅的一些分析,下文我们将着重从如何应对滑点的维度浅析相应的处理方式!

(注1:文中部分内容及图片来源于网络,版权归原作者所有,文章仅代表作者个人观点。如有不妥,请留言告知删除!)

(注2:本文内容中的观点、策略不构成任何投资建议,仅是个人观点,不具任何指导作用。投资有风险,交易需谨慎! )