2015年至今

人民币汇率变动轨迹分析

首先我想讨论2015年至今人民币汇率的变动轨迹。在2015年之前,国内主要担心人民币升值过快,而在2015年之后,则主要担心人民币贬值过快。尽管如此,中国仍然维持着经常账户盈余。

但由于资本外流,人民币一直处于贬值压力之下。从2015年8月到2016年底,中国人民银行为了稳定人民币汇率,消耗了大约1万亿美元的外汇储备。事后看来,资本外流造成人民币贬值压力的原因可大致归为三大类,一是国内经济总体下行,二是非经济因素,三是套利等短期活动的影响。

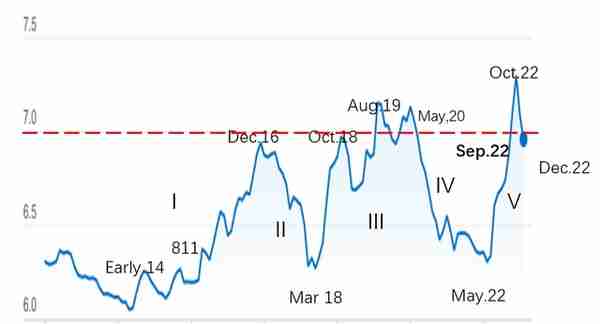

通过简要分析人民币汇率自2015年至今的变动轨迹可以说明上述观点。从图1中看出,人民币汇率走势存在一些重要节点。

在2014年初,有一段时间人民币汇率位于贬值区间,但这种状态其实是央行为了打击赌人民币升值的投机者而有意为之。大家没有想到的是,由于基本面的变化,从2014年10月左右开始,人民币真的开始贬值了。

2015年8月11日中国人民银行启动汇率制度改革,试图使人民币汇率变得更加灵活,但现实却是人民币贬值压力陡然上升。我认为启动汇改非常有魄力也非常必要,但时机选择的不太好。因为2015年是中国经济多年来最困难的一年。

2015年6月15日至7月9日,中国发生严重股灾。上证指数从5174点跌至3373点,幅度34.8%;深证指数从18182点跌至10850点,幅度40.3%;房地产市场投资增速从2014年的10.5%大幅下跌到1%。

2015年中国经济状况频出,GDP增速创下了25年以来的新低,甚至在海外引起所谓的“中国恐慌”。2015年市场的人民币贬值预期本来就在上升,汇改进一步强化了这种预期。而后来的外汇市场干预使汇率无法通过贬值发挥自动稳定器的作用,资本不断外流。央行且战且走,人民币汇率贬值压力一直持续到了2016年底。在这个过程中,外汇储备消耗了近1万亿美元。

但到2016年底,人民币突然转而进入升值通道,这一趋势持续到2018年3月。就国内而言,2017年中国经济的表现相对较好,GDP增长率达到了6.9%,实现2011年以来的首次回升。

2018年人民币再次出现贬值趋势。这轮贬值应该同中美贸易战有关,在一定意义上可以算作是非经济因素。人民币在波动中逐渐接近7人民币兑1美元的价位心理门槛,而后数次“破七”。贬值压力一直维持到2020年5月。此后,由于中国在应对疫情方面相对成功,人民币开始升值。

自2022年5月以来,人民币再次贬值,这主要是由美联储加息导致的美元实际利率上升,针对美元的短期套利活动强化造成的。

图1 人民币汇率变化轨迹

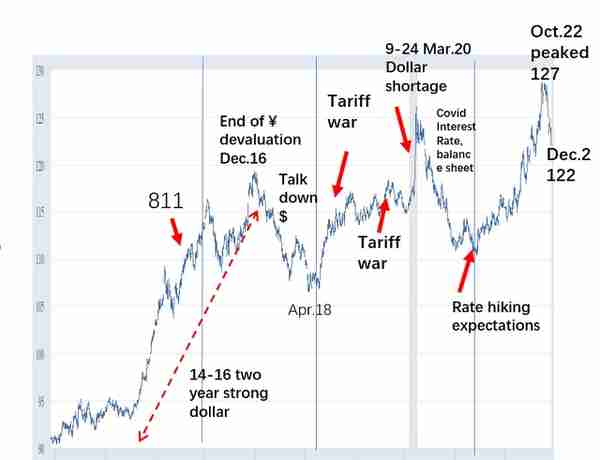

需要注意的是,人民币的汇率不仅由中国国内因素决定,也与美元指数的运行轨迹有关。

如前文所述,从2015年到2016年,人民币贬值非常快。同时我们也可以看到,从2014年到2016年,美元指数上涨势头非常强劲,是美元强势年。2016年底2017年初,人民币开始升值,恰逢美元指数开始走弱。

美元指数走弱与市场预期时任美国总统特朗普的弱美元政策有关。事实上自特朗普2017年1月就任总统前后,美元对多数货币已大幅贬值。

我认为,如果2014年到2016年没有消耗掉近1万亿美元的外汇储备干预汇率,人民币汇率也同样会在2017年开始回升。至少,这种可能性是非常大的。从这个意义上说,我认为我们当时干预外汇市场制止人民币贬值是浪费外汇储备。从历史上看,人民币的走势与美元指数(注意,这里是指美元指数)的走势是相反的(图2)。

因此,我认为中国人民银行在考虑是否干预外汇市场时,不仅应该关注人民币对美元的趋势,而且应该关注美元指数的趋势。人民币同美元的关系,不仅反映中美之间的经济关系,而且反映美国和全球的经济关系。

图2 美元指数变化轨迹

未来央行应继续执行

“善意忽视”的汇率政策

我认为,中国人民银行在本轮行情中的汇率政策相当成功,这一政策可以概括为“善意忽视”。

可以看到,本轮中国人民银行的干预幅度并不大。多项研究来源,包括美国财政部自己的数据指出,2022年上半年中国人民银行减持了大约1000亿美元美国政府债券。

我不知道这个数字是否正确,搞清中国持有美国国债的实时数据本身就是一件十分困难的事情。但我比较相信中国人民银行并没有大规模动用外汇储备来稳定人民币汇率。

我猜想,中国持有的美国国债减少大概有两个原因。第一,多样化资产配置的要求。我认为这个过程应该在多年前就已经开始了,如果2022年确实减持了美债,这种减持应该是中国外储多元化策略的一部分。而减持大概也是债务到期,不再购买的减持。第二,可能存在价值重估因素。美国国债收益率上升,意味着美国国债的减值。但价值重估的作用到底有多大,局外人很难估计。

我想强调的是,即便中国人民银行动用过外汇储备干预人民币汇率,这种直接干预的规模也应该是有限的。

中国人民银行和市场已经习惯了人民币汇率的波动,不会像多年以前那样“害怕汇率浮动”。我想市场也不再会为“破七”之类的问题而神经紧张。

此外,中国人民银行还可以用其他一些手段来间接影响人民币汇率,例如,面临贬值压力,央行可以降低商业银行的外汇准备金率。

我并不认为央行在任何时候都不可以干预外汇市场。但企业不应该指望央行为自己承担外汇风险。中国应该做的是完善外汇市场,为企业套期保值提供充足的可供选择的衍生金融工具。

面对本轮贬值压力,中国人民银行使用了一些间接手段来影响人民币汇率,但并未进行大规模直接干预。我认为央行的做法是正确的。

总体而言,根据过去的经验,无论人民币今后是升值还是贬值,“善意忽视”都是中国人民银行的最佳策略。中国应该让人民币汇率充分浮动,从而发挥自动稳定器的作用。同时保留必要的资本管制作为最后手段。央行货币政策的最终目标应该是经济增长(充分就业)和物价稳定,人民币汇率应该交给市场来决定。

(作者系中国社会科学院学部委员、上海浦山新金融发展基金会会长)