随着集采的扩容,越来越多的品种被纳入集采的范围,这意味着降价也不远矣;而对于投资者而言,非集采品种,且竞争格局较好的药品无疑是最好的选择。纵观眼下医药市场,核药便是符合不集采且竞争格局较好的品种其中之一。

或正是由于核药不集采且竞争格局相对较好叠加业绩增长强势的因素,在恒生医疗保健指数大跌32.23%的情况下,中国同辐(01763)股价跌9.27%,远远跑赢指数。

国内核药发展潜力巨大,中国同辐归母净利大增近6成

虽然核医药发展已有100多年,但我国从20世纪50年代开始研究,起步较晚,落后于发达国家。根据Frost&Sullivan数据,我国放射性药物年复合增速仅次于生物药,增长态势领先于中成药和化学药。未来五年,预计中国放射性药物行业市场规模将提高,年复合增长率达到21.4%,市场规模于2023年达到78.1亿元,是2018年的2.63倍。目前全球市场中,中国市场占比仅为6%,北美市场达到40%。2017年,我国核药人均支出为3.2元,而美国人均支出为56.5元,是我国的17.66倍。与发达国家相比,我国放射性药物使用率较低,市场还有超10倍空间。

在整个核药产业链,上游主要为放射性核素生厂商。大部分放射性核素,来源于核反应堆辐照生产,小部分来源于医用回旋加速器。代表公司包括中核集团、NTP Radioisotopes SCO Ltd、National Centre for Nuclear Research Radioisotope Centre POLATOM等。中游为核药生产与配送企业,代表厂商包括中国同辐、东诚药业(002675.SZ)等。下游主要为具有核医学科室的医疗机构等。

从整个产业链环节不难看出,中游企业的竞争压力并不大。从收入规模来看,中国同辐2021年营收51.44亿元,同比增长20.3%;归母净利润3.36亿元,同比增长57.2%。东诚药业2021年营收38.79亿元,同比增长14.4%,归母净利润1.52亿元,同比减少63.7%,其中计提烟台大洋制药、中泰生物商誉合计2.1亿元。剔除商誉减值因素,东诚药业除了云克注射液仅达到4%的增长外,其他几款核药产品均录得两位数的增长。

由此可见,核药业务的增长在国内还是相对强劲。而中国同辐的优势在于背靠大股东中核集团,因此其不管从技术、研发还是资源上的发展都占据十分明显的优势。

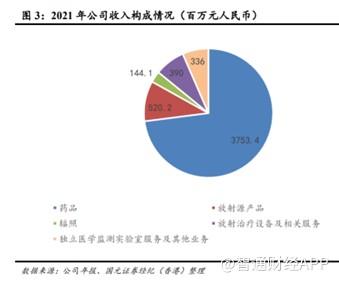

智通财经APP了解到,中国同辐是国内最大、品种最全放射源产品生产商,中国医用钴[60Co]的首个及唯一国内供应商,国内第三大辐照服务供应商。另外,国内唯一一家提供辐照设备上游生产及下游设计安装的服务商,其两家子公司是环保部批准辐照EPC服务提供商三家中的两家。业务基本涵盖了核技术应用领域全产业,主要分为药品、放射源、辐照、独立医学实验实验室服务四大板块。

从业绩上来看,2021年中国同辐各业务板块均取得快速的发展。药品板块收入37.53亿元,同比增长26.0%;放射源板块收入5.2亿元,同比增长15.1%;辐照业务收入1.44亿元,同比增长40.4%;放射治疗设备及相关服务收入3.9亿元,同比增长69.3%;独立医学检验实验室服务收入2.28亿元,同比增长77.0%。

各项业务的大增,一方面源于2020年业绩不佳,基数低;另一方面,公司积极开拓市场,截至2021年12月31日,公司与中华医学会核医学分会共开展了63家医院的项目启动工作,核医学临床诊疗应用加快普及,有效助力公司产品拓展市场。

从生产能力来看,2021年公司加快推荐项目建设,年内,公司加快推进项目建设,汕头、青岛、昆明等3家医药中心建成投产,累计投产数量达到20家;汕头、徐州、济南、石家庄、成都等正电子药物生产线完成取证,可供应正电子药物的医药中心达到12家;7家医药中心进入生产取证阶段,5家医药中心正在建设阶段,遍布32个主要城市的全国性网络布局已经成形。

除了推进销售与生产能力以外,在研产品方面,截至2021年12月31日,中国同辐拥有7种在研发的显像诊断及治疗用放射性药品,其中2种处于临床试验阶段的放射性药品(即碘131I-MIBG注射液、氟18F化钠注射液),2种待批准进入临床试验的治疗用放射性药品(即钯103Pd密封籽源、68Ga-Dotatate注射液),3种处于各研发阶段的显像诊断及治疗用放射性药品。

由此可见,中国同辐在各方面均已做足工作,充分应对未来发展的需求。

被市场低估,欲回A提“身价”

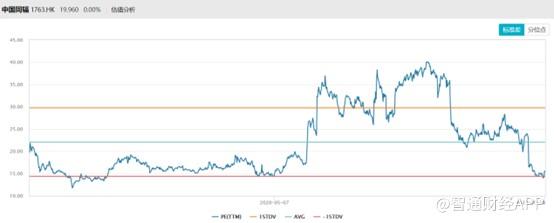

虽然中国同辐在国内是核药的龙头企业,但苦于流动性问题,公司的市场估值要低于东诚药业。

多年来,在港股上市的中国同辐估值一直在20倍左右徘徊。不仅如此,在市场普遍不好的情况下,由于是非港股通标的,中国同辐股票流动性更差,全天成交额仅3.2万港币,在港股医药板块中堪称“冷门”标的。

而反观A股上市的东诚药业,尽管近一年多以来,公司股票市值蒸发大半,但目前依旧维持65倍的市盈率,且市值超90亿人民币,远高于中国同辐的64亿港币。究其原因,一方面,港股市场普遍估值偏低,加上市场行情不好,过于悲观,未被纳入港股通的标的成交额低是常态。另一方面,尽管中国同辐深耕行业30多年,并且背靠实力雄厚的中核集团,在未来市场开发和产品研制中将占据无法替代的行业地位,但在创新药、疫苗、新冠特效药的锋芒掩盖下,核药属于冷门领域,自然难吸引注意力。

为了提高自身的“身价”,中国同辐也积极寻求回A。

智通财经APP了解到,早在去年1月份公司便发公告称公司董事会批准启动建议发行A股股份及于上海证券交易所科创板上市的相关工作,目前正在国资委审批过程中。公司方面表示,下一步争取尽快取得国资委批复,抓紧向上交所递交申报材料,力争今年有更好进展。

事实上,关于中国同辐回科创板上市的计划似乎早有预示。2020年5月20日,公司附属子公司原子高科股份有限公司在新三板上市,这在进一步推动了公司核医药业务产能、布局及核心竞争力提升,也在一定程度上为中国同辐未来“H+A”上市做出铺垫。

倘若中国同辐能够成功实现H+A股的“华丽转身”,那么中国核药市场的两大寡头便均已完成A股上市。不仅如此,中国同辐和东诚药业正着手进行核药房之间整合,进行战略卡位。同时,双方也正在实现旗下不同企业之间资源、渠道、产品共享,未来短半衰期核素药物如果想打入中国市场,则必须借助国内核药房网络(同辐或者东城)进行生产和销售,而中国同辐当下正以超过40%的市占率占据绝对优势。

综合来看,中国同辐作为特殊行业下的国字企业,在行业内起着举足轻重的作用。但由于所处赛道相对冷门,且在港股市场流动性较差,估值常年相对较低,若能顺利回A,公司的身价也将得到大幅提升。