开发园区可集聚产业形成规模效应,降低公共基础设施服务成本,提升经济效率,是中国经济发展模式中的重要一环。截至2021年底,全国大小开发区逾1.5万家,其中各类国家级开发区达到600家,各类省级开发区超过2000家。2020年,仅217家国家级经开区和169家国家级高新区的GDP就分别达到11万亿元和13.6万亿元,合计接近全国GDP的1/4。

经过三轮园区资产注入和发展,上海临港(600848.SH)旗下已包括漕河泾园区、浦江园区、松江园区、康桥园区、南桥园区、洋山特殊综保区和金山园区。截至2021年末,上海临港的总资产已达492.6亿元,所有者权益199.8亿元,其中归母净资产为153.7亿元;2021年,公司的营收达59.5亿元,实现净利润总额18.6亿元,其中归母净利润15.4亿元。2021年,公司旗下园区汇聚专精特新企业和上市挂牌企业430余家,园区企业营收超过1万亿元,纳税总额达到286亿元。

上海临港成长迅速、产业溢出效应明显,有赖于其背后临港集团的园区资本运作。对该模式的分析,有助于窥见中国经济模式成功的秘诀。

临港开发回款周期长

作为临港新城的开发建设主体,上海临港经济发展集团(临港集团)于2003年成立,以园区开发、配套服务和相关产业投资为主业,早期股东同盛集团、工投集团等各方出资才30亿元。

临港开发区具有217平方公里总规划面积,在成立之初资金匮乏,需要建设大量道路、配套设施并治理河道,以及对荒地进行一级土地开发。临港集团承担投融资职能,负责筹措资金并代建基础设施,面临着投资规模大、建设周期长、资金压力大的困难。

为增强临港集团的融资能力,上海市于2004年起分批将1984年成立的漕河泾总公司(漕总)的股权注入。漕河泾开发区具有国家级开发区、高新区和出口加工区三块牌子,园区开发较为成熟,相关资产能提供稳定增长的现金流。此外,2004年上海市区两级财政成立临港专项资金,主要用于回购临港集团代建的基础设施投入。但项目的回购需要决算后经政府专项审计才能完成,回收周期较长。

与之类似,地方土储中心也要等土地在二级市场转让后,才将土地转让金进行返还,其中扣除征用成本及开发等费用后产生的土地收益的70%作为临港集团的分成收益。

这意味着,在开发的早期临港集团需要大量垫资以待政府资金回补。截至2011年末,公司在临港产业区已进行31.8平方公里土地整理,累计支出157.7亿元;再加上42.1亿元的市政项目,两项总累计投入约200亿元;但公司仅收到26.7亿元工程款和6.5亿元土地出让金返还。

在发展的早期,临港集团主要通过银行借款满足资金需求。2009年末,公司债务总额达396.4亿元,资产负债率高达89%。2011年上海市国资委注资30亿元并将工投集团持有的3.7亿元股权进行增资,年末公司债务总额下降至339.6亿元,但资产负债率仍有79.5%。此时,临港集团的营收较为依赖漕总。2011年漕总营收达30.5亿元,占47.6亿元集团营收的64%。

随着园区开发的规模加大,2012年底临港集团首次发债,融资7亿元,利率为6.1%。临港投资和漕总也分别于2013年和2014年独立发债。2014年末,合并口径下临港集团的资产总额达到573.2亿元,资产负债率为83.2%,较2011年末大幅上升。此时,临港集团仅能获得AA主体信用评级。

农民土地资产化分享收益

一级土地开发的主要成本中征地成本约占60%,“九通一平”的基础设施建设成本约占40%。2011年末,临港集团的平均土地储备成本仅为 297元/平方米,较上海市平均成本低得多。

一方面,是临港集团在2006年之前成本较低时快速完成了大量土地征收和动拆。另一方面,是公司采用了 “地权-股权结合”的“临港模式”。

临港模式中,镇一级地方政府成立资管公司,再参股临港集团在当地设立的合资平台公司。临港集团控股并负责土地开发和后续经营;地方平台公司按股比分红,动拆迁的农民可通过镇级资管公司获得持续收益。

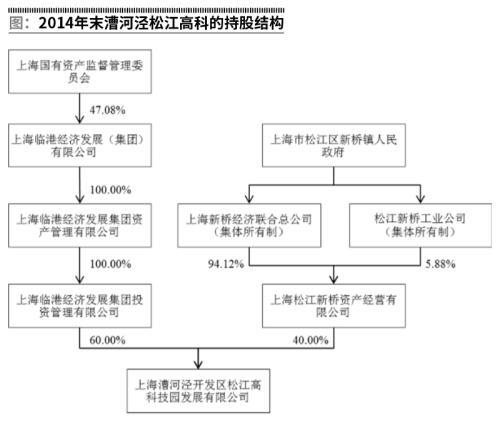

较为典型的例子是,在松江园区新桥镇通过集体所有制的上海新桥经济联合总公司以及松江新桥工业公司持有松江新桥资产经营公司,该公司(持股40%)再与临港集团(持股60%)合资成立漕河泾松江高科技园公司。

该模式使农民能分享土地后续发展红利和资本增值,能有效降低初始土地获取成本,减少征地矛盾。实际上,临港集团在松江、康桥、南桥等园区开发过程中均采用了类似模式。

当临港集团后续将经营性资产注入上市公司时,镇级资管公司持有地方平台公司的少数股权也被收购。镇级资管公司成为上市公司的小股东,获得了高流动性证券资产,而动拆迁农民则通过集体资产间接获益。

经营性资产借壳上市

临港集团的营收中并不包括委托代建收入,仅体现一级土地开发收益的返还。2014年,公司的土地开发营收为7.1亿元,占总营收的11.5%。然而,一级开发业务占用了大量资金,其2014年毛利率才5.6%,实际上会产生损失。国务院43号文要求将土地一级开发纳入政府性债务并进行清理。截至2014年末,临港集团基础设施建设业务有45.5亿元被纳入地方政府债务置换;2015 年后公司需要剥离相关业务,不再需要垫付资金,仅作为总承包方进行建设管理、招投标和验收等工作,从而能聚焦园区开发和物业租赁等收益更高的业务。

此时,临港集团迫切需要探索园区资本运作新模式。

2014年8月,临港集团以21.5 亿元注册资本成立临港资管,将部分经营性资产集中于此。2014年底,临港集团开始启动借壳自仪股份的上市流程,12月5日自仪股份董事会通过重组草案。借壳方案是上海电气集团将所持20%自仪股份无偿划转给临港集团旗下临港资管,价值1.7亿元的自仪股份原有资产全部置出,同时将临港资管旗下松江园区、康桥园区、南桥园区和洋山自贸区陆域部分的经营性资产注入,涉及临港投资100%股权及其子公司松高科、松高新和康桥公司的少数股东权益。相关资产的评估价值共28.4亿元,由上市公司以7.08元的价格向临港资管和三家镇级资管公司新桥资管、九亭资管、浦东康桥分别增发股票进行收购。为此,临港集团承诺这些资产2015-2017年三年的归母净利润不低于7.7亿元。

此外,上市公司还向临港资管等投资方以7.92元锁价定增募集9.5亿元配套资金。2014年4月30日,自仪股份停牌前的收盘价为7.92元;12月8日股票复牌后连续四个涨停,2015年5月22日股价最高达到30.99元。2015年11月,自仪股份证券简称更名为上海临港。截至2015年末,合并口径下上海临港的总资产为69.8亿元,净资产为31.1亿元。

重大资产重组完成后,临港集团通过临港资管持有上海临港45.1%股权,撬动了大量少数股东权益。此外,还得益于市财政的5亿元增资,2015年末临港集团合并所有者权益剧增至136.9亿元,资产负债率则大幅降至75.4%,债务压力得到缓解。2016年2月,临港集团的主体信用评级被调升为AA+。

浦江园区注入降低负债率

2015年,上海临港实现9亿元营收和2.4亿元归母净利润,主营业务简单清晰。其中,房产销售营收为7.5亿元,毛利率为57.4%;房产租赁营收为7641万元,毛利率为75.7%。此时,上市公司的规模尚小,但作为临港集团经营性资产的整合平台和资本运作平台具有较大增长空间。

2016年5月,临港集团将浦江高科技园一、二级土地开发业务进行了拆分,并于6月启动浦江园区开发业务注入上市公司的流程。6月21日,上海临港公告重组草案,以14.07元/股的价格向漕总旗下浦江公司发行股票收购其持有的浦星公司100%股权及双创公司85%股权。相关资产的评估价值共16.6亿元,为此浦江公司承诺标的资产2016-2018年三年的归母净利润不低于3.8亿元。

即使是收购资产溢价率较高,股份发行价格对应的市净率也高达4倍,市场仍反应积极。在停牌前的3月15日,上海临港的收盘价为15.42元;7月6日股票复牌后连续两个涨停,股价于11月16日最高达到25.52元。

上海临港赶在2016 年底前完成了相关股权的登记过户。2016年,公司实现营收18亿元,归母净利润4亿元,其中近期收购的松高科和浦星公司就分别贡献了2.6亿元和1.1亿元净利润,合计约占上市公司整体净利润的90%。

同样以14.07元/股的定增价格,上海临港还在2017年2月完成向莘庄工业区、普洛斯等七名投资者募集15亿元配套资金。定增完成后,临港集团通过临港投资和漕总分别持有上海临港36%和10.6%的股份,共计46.6%。在多轮股权融资后,上海临港的资产负债率已降至44.5%,再次具备了通过债务融资扩大资产规模的空间。事实上,公司在4月就开始筹备发行公司债券流程。

上市公司的资本运作也有助于集团信用等级的提升,2017年6月临港集团获得中诚信的AAA主体信用评级。2017年末,合并口径下临港集团的总资产达到629.7亿元,所有者权益合计220.6亿元,对应资产负债率仅为65%,较2015年末有大幅好转。

漕河泾园区巨额资产注入

自 2018 年起,上海应中央要求开始为增设上海自贸试验区临港新片区进行提前布局,临港集团大规模扩张和建设产业园区,带来负债率的快速爬升。2018年末,合并口径下临港集团的总资产规模跃升为830.6亿元,总负债增至563.2亿元,资产负债率达67.8%。此时,利用上市公司平台再次进行资本运作有助于减缓集团债务压力。漕河泾开发区相关资产较为成熟,体量巨大,成为了注入标的。

2018年9月15日,上海临港发布重大重组交易预案,拟注入漕总持有的合资公司65%股权、高科技园公司100%股权和科技绿洲公司10%股权,以及天健置业、久垄投资等公司持有的南桥公司45%股权、双创公司15%股权及华万公司55%股权。该批资产的初始总估值为200亿元,在分红调整后交易作价为189亿元。其中,漕总持有资产作价为182亿元,其承诺2019-2021年归母净利润总额不低于18.8亿元。

上海临港拟以20.68元的股价定增发行7.8亿股,并支付27.9亿元现金购买此批资产。此外,上海临港拟向普洛斯、建工投资、东久投资等投资者定增募集不超过60亿元配套资金。

然而,市场初期对此安排并不乐观。一方面,所收购资产的盈利能力偏低,注入资产和配套融资达到250亿元,远超上海临港现有规模;另一方面,注入的合资公司、高科技园公司股权增值率分别高达450%、356%,估值偏高。停牌前,6月14日,上海临港的收盘价为21.67元。10月10日公司股票复牌后,股价连续两个跌停,直至10月19日,股价最低跌至14.76元。11月5日, 习近平总书记在首届进博会上宣布将增设上海自贸试验区新片区,带动公司股价开始大涨。2019年4月13日,上海临港股价最高达到38.81元。

新增资产的注入改善了上海临港的融资能力。2018年6月,上海临港首次公开发行12亿元4至5年期债券,就获得AAA债项评级,发行利率约为5%;2019年1月再次发行时,利率已下降为3.8%左右。2019年 6月,此批重大资产重组相关股权完成过户,而月初中诚信就将上海临港的主体信用评级由AA+上调为AAA。

2019 年12月,上海临港完成募集47.7亿元配套资金,以23.98元价格定增1.99亿股。此时,临港集团通过旗下公司共持有上市公司60.5%股份。2019年末,合并口径下临港集团的所有者权益已增至422.9亿元,尽管总资产也扩大至1080.5亿元,资产负债率却下降为60.9%,又带来了加杠杆空间。

其他园区注入节奏慢于预期

经过18年的发展,临港集团旗下已涵盖临港新片区、漕河泾开发区、松江开发区、浦江开发区、康桥开发区等多个重要园区。至2021年末,临港集团合并报表的总资产已达1569.7亿元,股东权益为557.2亿元,其中母公司股东权益为281.2亿元;2021年临港集团合并营收为118.4亿元,实现净利润30.5亿元,其中归母净利润为19.1亿元。

2021年末,临港集团在上市公司体外有逾千亿元资产和357亿元股东权益。其中,部分少数股东权益的增长来自于针对园区开发的股权基金。较为典型的有2015年发起的临港园开基金,其首期认缴出资额达71.4亿元。

此外,2021年临港集团非上市资产的营业收入约占一半,仅有59亿元,其中园区开发营收为27.8亿元,物业租赁营业收入仅有9.3亿元;非上市资产的净利润不足12亿元,其中还含有约9亿元政府补助。

这说明临港集团非上市资产的负债率偏高,盈利质量还较低。

在2015年6月借壳自仪股份时,临港集团需要避免并解决同业竞争问题,承诺三年内在一定条件下将包括桃浦智慧城、盐城园区、海宁园区的二级土地开发业务注入上市公司。然而,三家园区相关公司的二级土地开发业务均处于亏损状况,且部分园区处于开发投入期,预计近期无法盈利。临港集团已两次变更承诺,并将注入条件修改为“主营业务实现盈利并有助于增厚上市公司每股收益”。

更具发展潜力的临港新片区和科技城园区也是未来潜在的资产注入标的,但这将有赖于未来临港地区经济和企业的进一步繁荣。

溢出效应带动产业发展

作为国有功能性企业,无论是上海临港,还是临港集团都承担旗下产业园区的招商引资工作,需要牺牲短期盈利能力,以换取更多优质企业入驻。

一种手段是,为吸引企业入驻,公司往往提供不同程度的租金减免扶持政策。例如,在园区与工业企业、科研中心签订的租赁合同中,通常会有约3-6个月的免租期,临港集团需要内部消化这些费用。若大量新增企业入驻,会导致公司平均租赁价格的下降。

另一种手段是,采用“招投联动”的模式进行园区招商引资。上海临港及临港集团均大量投资并参与各类产业基金,为园区引进和培育战略性新兴产业的高科技企业。

例如,2017年12月,上海临港公告与其控股股东临港资管、上海电气共同发起设立认缴出资总额为42.1亿元的申创基金。2020年1月,上海临港又公告拟与临港资管等企业共同发起设立申创新片区基金,拟定出资总额为38.2亿元,其中上海临港通过全资子公司临港投资出资2.5亿元。2021年,上海临港还披露直接或间接投资壁仞科技、思尔芯等园区企业,其中商汤科技、海尔生物等已实现上市;当年,上海临港还对申创产城基金、国和人工智能基金等投资逾3.8亿元,并获得3.9亿元基金投资分红收益。

自2015年以来,临港集团对上海临港的上市公司平台进行园区资本运作,在自身债务可控的情况下实现了快速扩张,同时也为上海高新技术的产业化落地带来了较强溢出效应。

2014年,临港集团旗下园区企业的营收为5371亿元,利润达235亿元,创造了212亿元属地税收。2021年,临港集团旗下园区的企业达1.1万家,雇佣员工43万人,年营收超过1.1万亿元;其中仅临港新片区就完成了2642亿元规模以上工业总产值。

展望未来,临港新片区的发展与繁荣仍将较大程度上取决于临港集团的产业溢出效应。

(作者为上海交大上海高级金融学院教授,MBA学生汤洋亦有贡献)

本文源自证券市场周刊