对于网贷平台而言,有更好的资金获取渠道无异于增加自身的造血功能。因此,近两年来网贷平台一直在对接机构投资上多有探索,但不管是对接传统金融机构,还是ABS,最终都难逃监管。

近日,宜人贷(纽约证券交易所股票代码:YRD)对外宣布,获得知名投资银行高盛提供的3.24亿资金,使用期限为3年。这对p2p平台拓宽机构资金方面似乎提供了新的可能。但到底是创新还是原有模式的延续?这笔资金是高盛投资还是借款?宜人贷对3.24亿资金如何使用?

宜人贷向网贷之家独家回应,这3.24亿资金是高盛对宜人贷的投资。具体来说,就是高盛通过投资宜人贷的一个信托产品进行放款。

多次探索拓展机构资金

其实,宜人贷在探索资金来源多元化的路上,尤其是寻求机构投资者,求索良久,只是奈何路漫漫其修远兮。

2016年7月30日、31日,在“2016上海新金融年会暨第三届互联网金融外滩峰会”上,宜人贷CEO方以涵指出,网贷平台除了建设专业的信用评估和风险控制能力,还应当重视流动性风险的防控。包括资金期限的管理能力和资金来源的多元化,引入成熟的机构投资者,把优质资产与合适的资金用更加高效的方式相匹配。

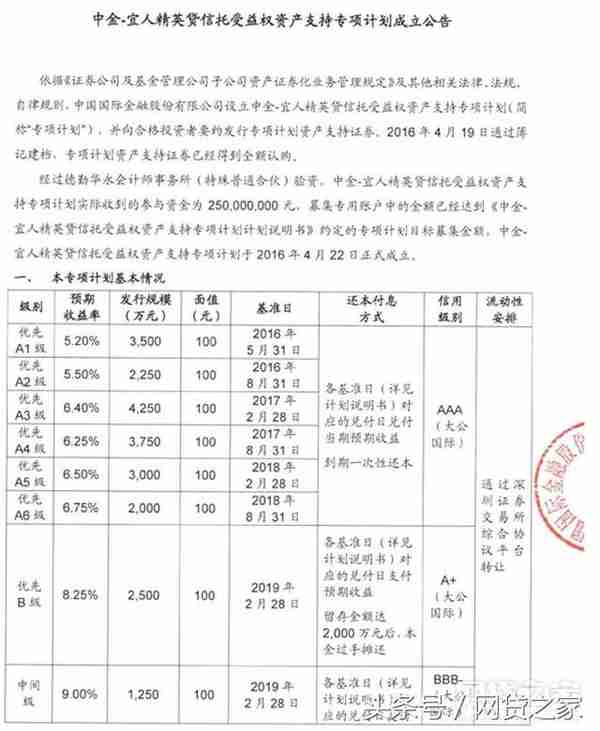

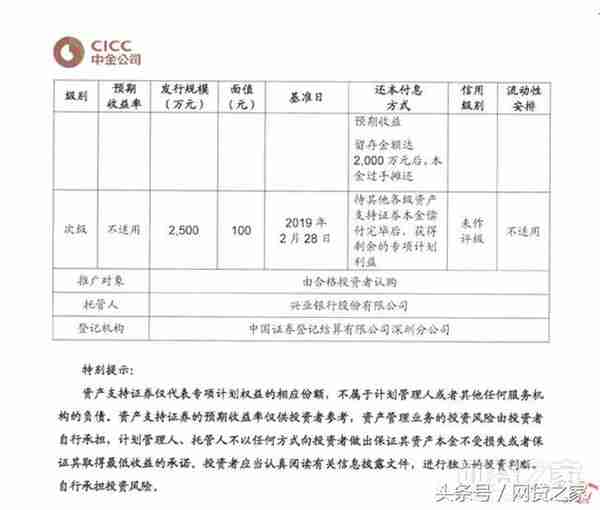

在2016年6月,宜人贷与中金公司合作发行2.5亿人民币“宜人精英贷”专项资产支持证券(ABS),预期2019年2月28日到期

作为宜人贷的首单ABS,宜人贷创始人、董事局主席唐宁曾表示:“发行消费金融ABS产品,能够丰富理财端的资源。也是宜人贷多元化发展的体现。

当时宜人贷的这款产品发行给P2P网贷资产证券化做了一个实例,它无疑成为先驱。

资产证券化市场参与者主要包括政策性银行、国有商业银行、城市商业银行、保险机构、信托公司等。这可以说是宜人贷拓宽资金来源的第一次尝试。

2016年12月,有媒体报道,宜人贷计划在资金端合作方面引入银行等传统金融机构。丛郁透露,未来几年中将把银行间的合作放在一个极高的战略地位,银行会作为资金出借方出现在宜人贷的平台上。

宜人贷在去年三季度财报中称与浙江稠州商业银行展开合作,为个人消费者提供金融服务。上述合作于2017年8月生效,合作期限为1年。合作期内,宜人贷和宜信共享30亿人民币的授信额度,是宜人贷和宜信引入机构资金的一个重要举措。

在2017年12月1日,互联网金融风险专项整治工作领导小组印发了《关于规范整顿"现金贷"业务的通知》,通知规定,银行业金融机构不得以任何形式为无放贷业务资质的机构提供资金发放贷款,不得与无放贷业务资质的机构共同出资发放贷款。

上述通知对银行资金的对外合作做了限制,宜人贷与稠州商业银行的合作也受到影响,鲜有后续报道。

此外,也是受政策影响,从去年年末开始,沪深交易所对于消费贷和现金贷类ABS的审核均已限制或暂缓。今年一季度,小额贷款类ABS产品发行规模和数量在大幅减少,产品数量环比下降38.55%,发行规模环比下降54.81%。

平台对接机构资金的产品模式

以宜人贷2016年发行的“宜人精英贷”专项资产支持证券(ABS)为例,该产品由喆颢资产管理有限公司(喆颢-丰盛私募投资基金1号)提供原始资产。该ABS分为优先A1级、优先A2级、优先A3级、优先A4级、优先A5级、优先A6级、优先B级和中间级。对应的预期收益率从5.2%到9.0%不等。另外,还有2500万次级ABS不参与流通。

喆颢2014年1月16日成立,法定代表人是唐宁。中国国际金融股份有限公司负责设计、协调。恒诚科技发展(北京)有限公司(即宜人贷的运营主体)对贷款用途核查、日产管理回收、逾期催收、质量检测。

值得注意的是,恒诚科技和喆颢资产管理处于同一实际控制人控制之下。

中国对外经济贸易信托有限公司作为单一资金信托计划受托人。外贸信托设立事物管理类单一资金信托-汇金28号E类单一信托,归集借款人每月的还款,分配收益。

根据ABS计划书原文:“喆颢-丰盛私募投资基金1号的部分资金来源于与前述机构具有关联关系的其他机构和自然人。”

根据网贷之家统计,除了ABS,宜人贷旗下还有信托产品5个。分别是外贸信托-汇金28号单一资金信托E1(信托1号)、外贸信托-汇金28号单一资金信托E2(信托2号)、外贸信托-汇金28号单一资金信托E3(信托3号)、渤海信托-宜人贷单一资金信托(渤海信托1号)、渤海信托中意房地产信托1号(中意信托)。

虽然从宜人贷2017年的财报不能看出宜人贷信托产品的收益。但据宜人贷内部人士透露,宜人贷的信托产品2017年带来的收益不菲。

为什么要对接机构资金?

实际上,在国外的P2P网贷市场,机构资金是主要的来源之一。以美国的lendingclub为例,在2016年底,该平台上撮合的所有贷款中,来自银行的资金比例占到31%。

机构资金单一规模大,资金成本比个人出借人低,利润空间可能更大。当平台上个人出借人不足而资产富余时,通过对接机构资金还可以更好的平衡两端业务。如果政策允许的话,国内不少头部平台都进行过类似的尝试。

除了宜人贷,拍拍贷也在2017年设立过多只信托,以对接机构资金。根据2017年年报,在当年4-11月,拍拍贷共设立了5只信托,由第三方信托公司管理,底层资产均为平台贷款产品,拍拍贷作为主要受益人赚取利息收入。

不过,去年《关于规范整顿"现金贷"业务的通知》让平台与机构资金的合作受到明显的影响。

基于目前对监管方对银行资金外部合作和消费贷款类ABS的政策,不能不说,宜人贷拿到高盛的投资,开辟了一种新的可能。

“之前是打包债权和信托公司一起发行ABS,现在只不过是换一个资金方。但是之前的信托是中间通道,高盛是自有资金委托宜人贷投资,比信托通道更好。”某银行业内人士向网贷之家表示。

“机构资金成本会比个人客户低,高盛愿意把资金委托宜人贷放款(理财),互惠互利,对外又有增信。”该银行人士向网贷之家表示。

网贷之家就“高盛通过宜人贷的一个信托产品来投资,目前产品是否确定?交易结构如何?”咨询了宜人贷,宜人贷方面表示不方便回应。

宜人贷内部人士向网贷之家透露,高盛资金的期待回报利率和个人投资人并无多大差别。“不过谁来兜底将对最终的风险影响至关重要。”某业内人士认为。

“备案陷入僵局,大平台寻找战投的需求就上升了,谋求大的靠山,不管是资产和流量都可以给予支持。”金诚同达律师事务所律师彭凯向网贷之家表示。(文/亦曦)