(温馨提示:文末有下载方式)

一、 黄金是具有金融属性的特殊商品

黄金是世界上最为稀有、珍贵的金属之一。黄金是以游离状态存在于自然界且无法人工合成的天然产物,以化学物质为唯一存在。黄金的产生机制极其苛刻,其稀缺度是宇宙级的。

除了地球中所蕴含的,产生的黄金的唯一途径是两颗中子星融合成黑洞,经过快中子俘获(R过程)产生黄金。经过这个过程,大部分质量都会被融入黑洞就此消失,只有非常少的质量能够转换成黄金,能逃出黑洞引力场的更是少之又少,每一份黄金的产生都意味着这个宇宙一部分的消失。黄金在全宇宙的丰度仅有一百亿分之六。

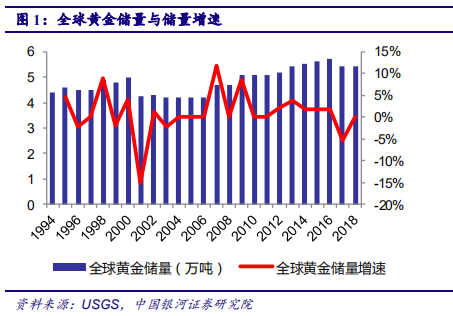

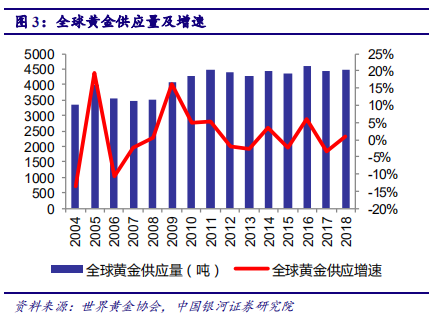

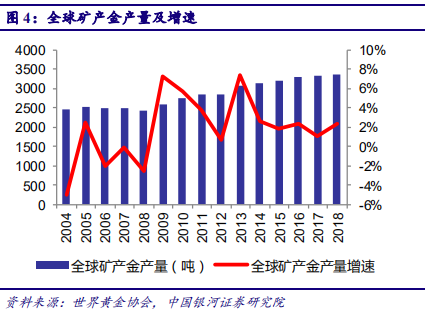

根据美国地质调查局数据,2018 年全球的黄金储量为 5.4 万吨。自 2013 年以后,全球黄金的探明储量几乎没有增加。黄金开采需要进行大量的勘探和开发工作,一座矿山平均需要10-20 年的准备时间才能有效产出矿石。目前全球 60%-70%的黄金产自地表矿,剩余的来自地下。2018 年全球黄金总供应量达到 4490.17 吨,同比增长 0.98%;其中矿产金产量为 3346.92吨,同比增长 2.40%;再生产产量吨 1172.63,同比减少 1.58%。根据世界黄金协会统计,历史上各时期以来共开采黄金 19 万吨,目前仍未开采黄金储量占黄金地面总库存的 28.42%,而每年的矿产金的增量仅占黄金地面总存量的 1.74%。

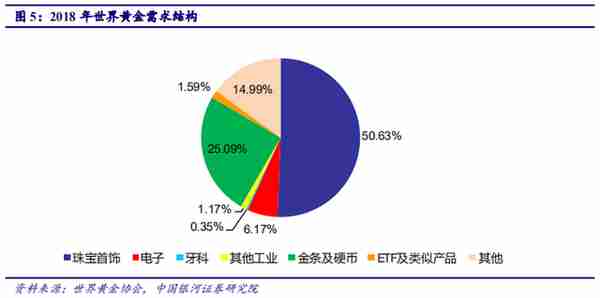

黄金作为金属的自然特点使其具备了商品属性。黄金拥有金属中最好的韧性与延展性,其化学性质非常稳定,熔点高、挥发性小,天然色彩与光泽亮度好,被视为珍宝而做成珠宝首饰。珠宝首饰一直以来都是黄金的最大需求,2018 年其占黄金总需求比例的 50%左右。此外,黄金具有非常好的导电与导热性能,不易被氧化,抗弧抗磨能力强,这使黄金在医学、燃料电池催化剂、工程与航天航空、电子等工业领域中也有所应用。

随着时代的发展,黄金被赋予了货币属性,并逐步演化成如今可作为资产配置与投资工具的金融属性。黄金的储量少,稀有性高,及价值珍贵使其在人类历史上基本属于帝王贵族才能拥有的财富,拥有黄金成为了是拥有权势的象征。而黄金同时体积小、重量轻,便于分割与携带的特点,具有天然成为货币的潜质,是人类这会中最适宜充当货币的特殊商品。公元前500 年,拜占庭帝国使用黄金作为货币,令黄金在社会中具备了货币属性。

而后人类社会、金融制度与货币体系在经历了金银本位制、金本位制、金汇兑本位制、布雷顿森林体系、非货币化、数字化货币等一系列的进化演变,虽然使黄金在实际上去除了货币化,但历史的渊源仍然令各国央行将黄金作为官方储备以应对预防经济危、自然灾害的保险措施与国际支付,民众则将黄金作为可投资进行增值、保值的金融资产。而这使黄金以往的货币属性脱变成为目前的金融属性,并使黄金成为了重要的大类资产资产配置品种之一。

二、 黄金价格基于经济周期,金融属性更为凸显

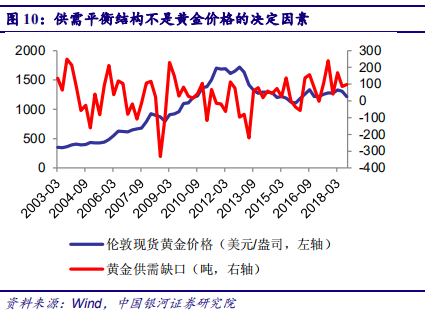

(一)供需平衡表不是黄金价格的决定性因素

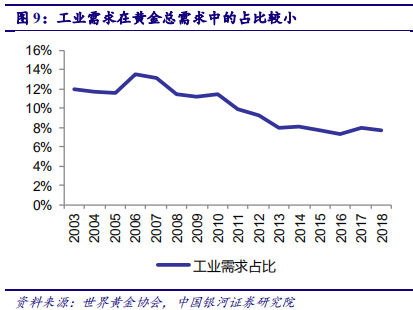

黄金价格受其自身的供需结构影响较小。不同于其他像铜、锌、镍等大宗商品金属,黄金在工业中所被使用的数量占黄金总需求的比例较小,而占黄金需求比例最大的珠宝首饰消费部分变化较为平稳。这使黄金的商品属性显著低于其他的大宗商品类金属。黄金的价格不像其他的大宗商品金属价格那样容易受金属的供需结构所影响。根据黄金价格与黄金供需平衡表的关系所显示,黄金的供需状况并不是黄金价格的决定性因素。

金融属性已成为黄金定价的主要因素。在布雷顿森林瓦解,黄金价格与美元正式脱钩后,黄金作为信用货币一定程度上的替代品,是信用货币在信用缺失情况下保值、增值的投资工具。作为金融资产的投资作用成为黄金需求中越来越重要的一环,其在黄金总需求中的占比从2004 年的 13.55%上升到了 2018 年的 30.10%。且黄金投资需求的边际变化幅度大,这使黄金价格的运行愈发受到投资需求的影响,即黄金的金融属性成为了黄金定价的主因。而在黄金这一资产配置投资工具使用的背后,则是由宏观经济周期整体运行的节奏所决定的。

(二)宏观经济周期决定黄金价格运行周期

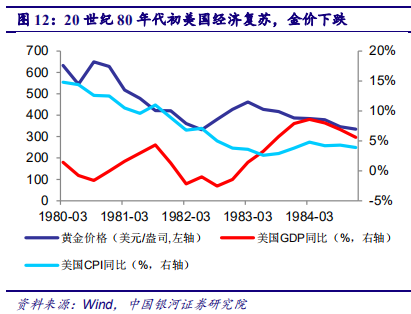

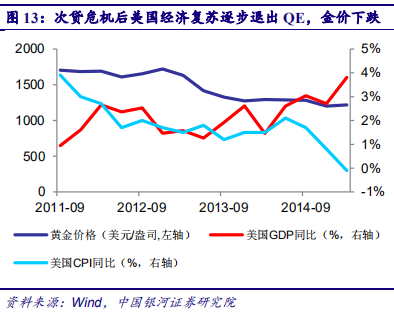

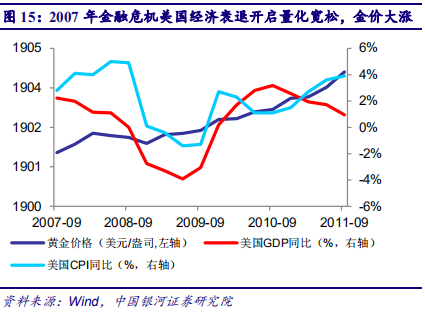

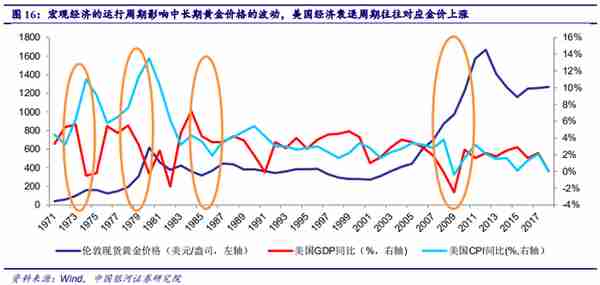

黄金价格的长期波动与宏观经济周期密切相关。自 1971 年布雷顿森林体系瓦解,美元与黄金价格脱钩后,黄金价格开始大幅波动。从历史走势来看,黄金价格的运行周期与宏观经济周期有较大的关联。在美国经济强劲,并保持低通胀的上升周期中,黄金价格往往比较低迷:如 20 世纪 80 年代初里根政府执行新自由主义政策调整经济促使美国经济快速恢复,并且沃尔克执行货币紧缩政策拉低美国通胀,黄金价格由 1980年均价 614.36美元/盎司的高点下跌48.35%至 1985 年均价 317.33 美元/盎司的低点;以及在次贷危机后美国经济开始复苏,并且逐步退出QE 并在 2015 年开始加息周期,黄金价格从本轮的高点最多下跌 44.62%。而在美国经济疲软,通胀较高的阶段,处于衰退周期,黄金价格则通常处于牛市中:如 20 世纪 70 年代的石油危机令美国经济陷入滞胀困境,金价由 40 美元/盎司最高上涨至 1980 年初的 850 美元/盎司,涨幅高达 2025%;此外,2007 年次贷危机升级为全球性的金融危机危机重创美国经济,迫使美联储开启四轮量化宽松救市,金价也从 657.5 美元/盎司上涨 188%至 2011 年近 1900 美元/盎司的高点。

金融周期决定了黄金价格的运行规律。经济周期影响着金融周期,而以广义信贷与货币政策为为基础的金融周期,则通过改变投资者对金融资产与实物资产预期回报率,进而影响投资者对大类资产的配置需求,从而驱动大类资产价格的涨跌。黄金特殊的物理化学性质以及历史传承使其所具备的金融属性,对投资者来说是具有避险、抗通胀、保值增值作用的重要的大类资产之一。我们发现在美联储宽信用、宽货币的金融上行周期,黄金价格往往具有较好的表现;而在紧信用、紧货币的金融下行周期,黄金资产表现较为疲软。因此,金融周期所影响的美国实际利率、美元指数、风险偏好,是综合分析黄金价格运行规律的有效框架。

三、美联储加息缩表暂停,实际利率下滑刺激金价上涨

(一)无息资产,低实际利率催涨黄金价格

通货膨胀本质上通过影响影响实际利率,进而影响黄金价格,实际利率时更为直接的影响黄金价格的决定性因素。黄金由于其自身的珍贵性与稀缺性,可以作为价值永恒的代表,在民间一直被视作防通货膨胀的首选资产。每当遭遇恶性通胀时,黄金价格都有较好的表现。但是通胀率并不直接决定于黄金价格,在美国经历温和通胀阶段时以通胀稳步的上行周期中,由于央行的加息,黄金价格往往处于弱势。从历史数据上来看,1980 年至今美国通胀率于黄金价格的反向波动仅在仅 30%的时间内成立。

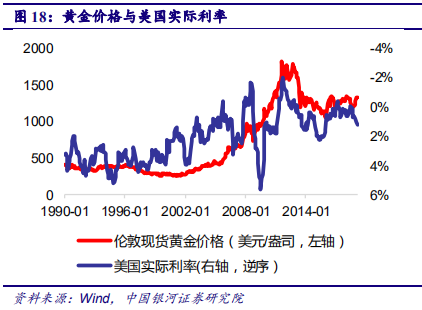

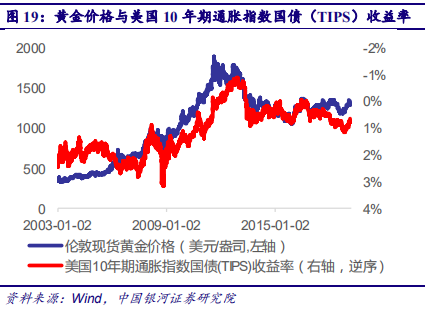

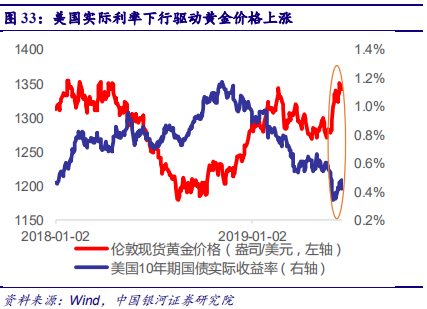

美国实际利率与黄金呈现一般会呈现一定的负相关性。由于黄金是无息资产,持有黄金将损失投资其他资产可获取的收益率,形成机会成本。而衡量美国最基本生息资产的收益率即为美债的实际利率。当美债实际利率上涨时,持有黄金的机会成本增加;而当美债实际利率下降甚至低于零时,持有黄金资产较其他生息资产的相对收益率或比较优势增加,黄金资产对投资者的吸引力增强,黄金价格上涨。因此,黄金价格与美债实际利率呈负相关关系。美债的实际收益率为美国名义利率与通货膨胀率的差值。从历史数据看,1990 年至今美国实际利率(10年期美国国债收益率-美国 CPI)与黄金价格呈现反向波动趋势在 71%的时间内成立。而当我们采用隐含美国通胀预期的美国 10 年期通胀保值债券(TIPS)收益率作为美国实际利率,则2003 年以来黄金价格与美国实际利率的相关系数更是高达-0.87。

(二)经济数据全面走弱,美国经济前景不确定性加大

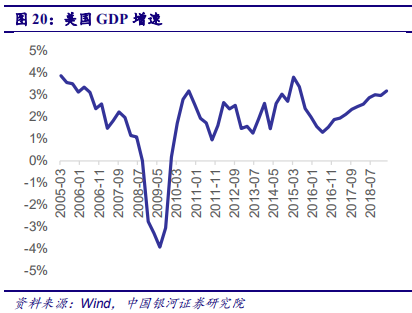

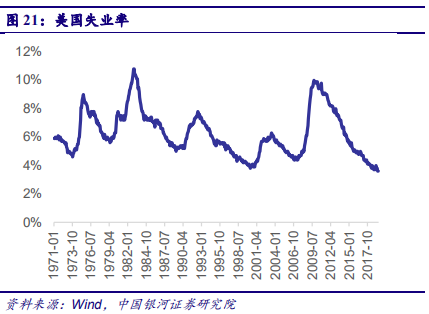

美国已至本轮经济复苏周期的顶点。美国经济从 2010 年进入金融危机后的复苏阶段,其GDP 增速从 2016Q2 的 1.30%一路上升至 2019Q1 的 3.08%。而美国就业数据业一路走高,全美失业率从 2009 年 10 月的 10%下降至 2019 年 5 月的 3.6%,创下 1970 年以来的历史最佳数据。尤其是在进入 2018 年以后,随着中国与欧洲经济出现了明显的增长放缓的态势,美国经济更是成为全球经济一枝独秀的存在。

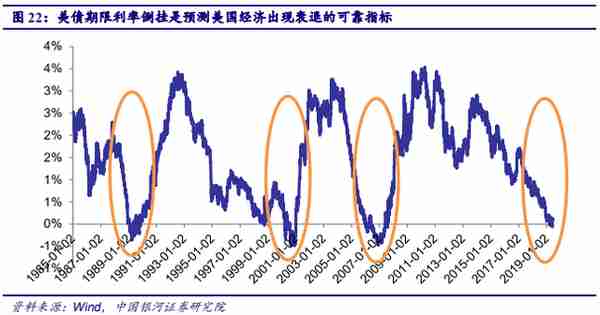

然而进入 2019 年后,美国宏观经济数据开始全面走弱,或预示着美国经济面临着拐点的风险。首先美国国债收益率曲线出现倒挂,2019 年 3 月底与 5 月底美国一年期国债收益率出现了低于十年期国债收益率的情况。一般来说,美债的长端利率因期限更长而要给与更多的风险溢价,使其高于美债的短端利率。一旦美债长短期利率倒挂,则预示市场对于美国经济前景的担忧,减少长期的投融需求以压低长端利率。从历史数据上看,在 1990 年、2001 年和 2008年美国经济出现衰退前,美国一年期与十年期国债利率都曾出现过倒挂。美国长短期国债收益率的倒挂,在一定程度上是预测美国经济未来出现衰退可能的可靠性指标。

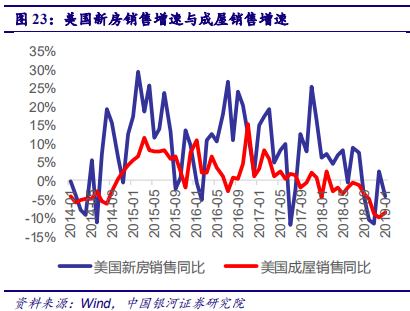

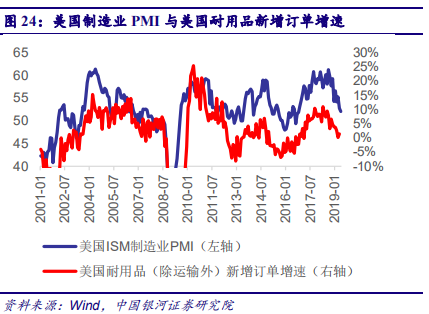

分部门来看,在加息周期导致地产销售逐步走弱的情况下,美国房地产部门已于 2018 年年中见顶。而作为美国过去两年经济强劲增长引擎之一的制造业部门,在全球经济下行周期及美国减税红利耗尽的情况下,其数据在 2018Q4 显示出见顶的迹象:美国 ISM 制造业 PMI 数据在 2018 年年底开始出现了大幅下滑,2019 年 5 月 PMI 数据下滑至 52.1,创下 2016 年 10月以来新低;耐用品新增订单增速在 2019 年一季度出现明显的下滑。一向是美国经济业支柱的零售业部门其 2018 年 12 月零售销售增速创下 2009 年以来最大降幅。更为不妙的是,本轮美国经济复苏最为亮眼的就业部门,近期似乎也已走到了尽头:虽然美国的失业率仍保持低位,但美国 2019 年 5 月的非农就业人口仅新增 7.5 万人,大幅低于预期且刷新 3 个月低位;美国 5月平均每小时工资年率录得 3.1%,低于预期和前值的 3.2%。而一旦美国的就业部门停止扩张,美国的经济周期往往将进入下行周期。此外,2019 年 5 月中美贸易战的再度激化使美国经济未来走势的不确定性再度增加,据经合组织预测在中美贸易战升级的情况下美国 GDP 将降低0.8%以上,而全球 GDP 也将因此下降 0.7%。

(三)美联储暂停加息缩表发出降息信号,压低实际利率催涨金价

在美国经济下行压力增大的情况下,美联储暂停加息,计划结束缩表,并暗示降息可能。在美国经济数据全面走弱的背景下,美联储对美国经济发展的前景愈发担忧,其在 2019 年 3月的会议声明中指出美国经济从去年四季度由稳固增长转而放缓,而在 2019 年 6 月的会议声明中进一步下调了对美国经济的描述。此外,6 月的会议声明还显示,美国的商业固定投资疲软,通胀及通胀预期持续低迷。此外,在美联储 6 月会议后的新闻发布会上,美联储主席鲍威尔承认美国国内制造业、投资和贸易都已经走软,贸易战对美国经济影响的担忧在加剧,金融市场风险情绪在恶化,并表示美联储将运用工具维持经济扩张。而从去年 12 月发布经济预测以来,美联储不断下修美国经济增速和通胀预期。在美联储 3 月、6 月会议会后公布的经济预期中,美联储预计 2019 年、2020 年实际 GDP 增长 2.1%、2.0%,而去年 12 月则预计的今明两年 GDP 实际增长率为 2.3%、2.0%。

美联储点阵图首次发出降息信号。在默认美国经济发展前景不确定性提升的情况下,6 月议息会后公布的反映美联储官员对未来利率预期的点阵图显示,美联储决策者普遍下调今明两年的利率预期。2019 年底联邦基金利率预测中位值为 2.4%,而去年 12 月预计为 2.875%。这意味着,今年一年,美联储政策利率区间都会维持在当前水平,也就是说预计 2019 年美联储将不会加息。但在 FOMC 做决策的 17 名官员中有 8 位官员预期 2019 年至少降息一次(每次25 个基点),其中 7 人认为会降息两次。此外,17 名官员中有 9 人预计 2020 年底之前降息 25个基点左右,即联邦基金利率中位数降至 2.1%;3 月的点阵图则是 2020 年加息一次,更长期的利率中位数预期是 2.5%,也低于 3 月时的预期 2.8%。

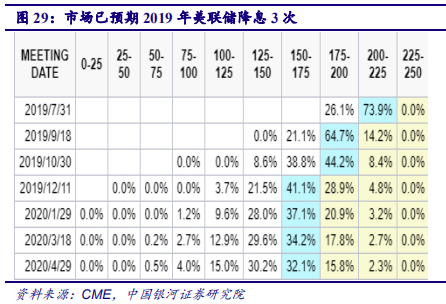

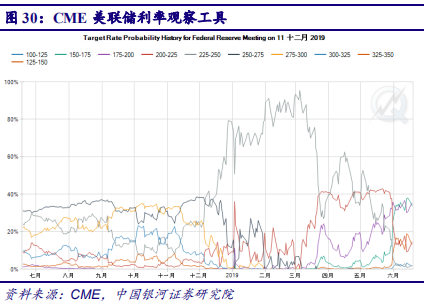

美联储确认鸽派后,市场以年内降息预期开始定价。美联储通过点阵图下调 2019 年的利率加息次数直接向市场表态美联储倾向于 2019 年不再加息,甚至在 2020 年有降息的可能,显示美联储的超鸽派的态度。但在美债持续的长短期利率倒挂,美国 PMI 数据连续下滑,5 月非农就业数据大幅不及预期,以及中美贸易战升级将拖累美国经济的背景下,市场以更激进的态度认为美国未来经济有较大的衰退威胁,而这会迫使美联储在 2019 年就选择降息来稳经济,并且这一降息预期在快速升高。CME 的美联储观察工具显示,市场预计美联储将在 2019 年 7月选择降息的概率已接近 100%;若每次加/降息 25 个基点,到 2019 年 12 月,美联储降息三次的几率已提高至 40.6%,成为市场的主流预期。

美国实际利率下降,驱动黄金价格上涨。黄金价格是美国实际利率的对标,黄金价格与美国实际利率呈现反向波动。在美国经济数据纷纷走弱,经济增长乏力,未来不确定性加大的情况下,美联储被迫暂停在 2019 年加息并将在 2019 年 9 月结束缩表,并可能在 2019 年下半年选择降息。这或预期着美国自 2015 年开始的本轮加息周期或将在此终结,美国的货币政策将边际宽松,进入新的一轮宽松周期。自 2018 年四季度起,市场对美联储加息放缓的预期不断被证实,并开始预期美联储降息的可能,这使美国的实际利率(美国 10 年期国债实际收益率从 2018 年 11 月高点的 1.17%,下滑至 6 月中旬 0.36%的低点,驱动黄金价格从 1203 美元/盎司上涨 12.28%至 1351 美元/盎司。而近期原油价格的下跌,将使美联储所面临的通胀压力减小,美联储促就业稳经济增长的目标将超过防通胀成为现阶段的第一要务(美联储主席鲍威尔在 6 月会议后新闻发布会表示首要目标是维持经济扩张),市场对美联储年内降息预期在不断提升。而美联储一旦进入降息周期,这将进一步压低美国未来实际利率,催化黄金价格上涨。

四、美元强势不可持续,利好黄金价格上涨

(一)黄金是对抗美元汇率风险的有效武器

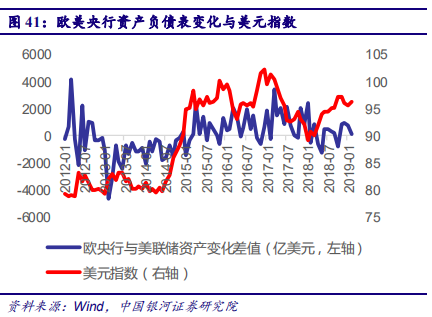

黄金价格是美元信用体系的对标,与美元汇率呈现基本同步的相反走势。在布雷顿森林体系所构建的全球金融体系中,黄金价格由美元锚定为 35 美元/盎司,而其他国家货币通过与美元挂钩确定汇率,以维持全球汇率市场的稳定。而在布雷顿森林体系解体后,黄金价格与美元脱钩,黄金价格与美元的关系不再稳定。美各国央行通过把增持黄金储备作为其国际储备多元化的第一选择,认为持有黄金可以有效对抗美元贬值风险,持有黄金能够为美元汇率的波动提供持久的保护。从理论上来看,美元作为全球黄金交易最为重要的计价货币,假如黄金市场需求与供给保持稳定,那么美元贬值就会导致以美元计价的黄金价格相应上涨。而从历史数据上来分析,1990 年以来黄金价格与美元指数的负相关性接近-0.7。

(二)美国经济相对优势收敛,美元或强势不再,支撑金价

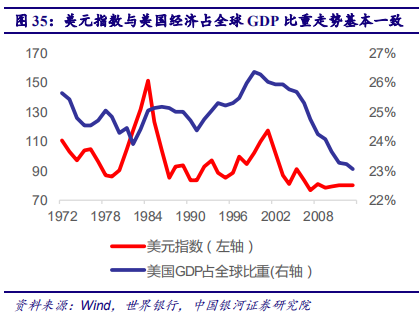

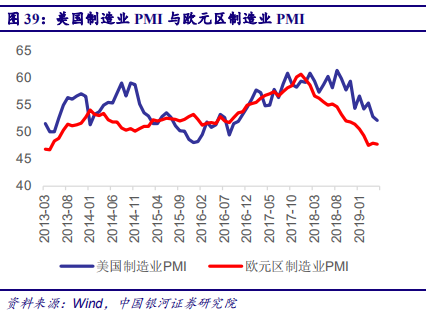

美元汇率本质是反映了美国经济对全球经济的相对强弱。美元指数是用来衡量美元对一揽子货币的汇率变化程度。它通过计算美元和对选定的一揽子世界主要经济体货币的综合变化率,来衡量美元的强弱程度,并间接反映了美国经济相对于全球其他经济体的强弱情况。当美国 GDP 占全球 GDP 比重走高时,美元指数同时上行。而由于在美元指数一揽子主流货币汇率构成中,欧元所占比重最大(高达 57.6%),使欧洲经济与美国经济的相对强弱,以及欧元对美元的汇率变化,很大程度上决定了美元指数的波动方向。

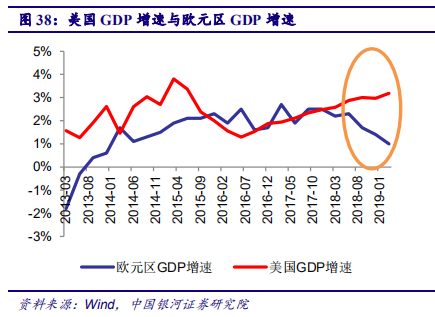

美元经济比较全球经济的相对优势缩小,美元或面临下行风险。自 2008 年金融危机之后,美国经济复苏并带动全球经济走强,美元指数持续上扬。尤其是在进入 2018 年后,随着全球经济达到繁荣的顶点,中国与欧洲这两大经济体开始走弱,欧元区制造业 PMI 急转直下,经济景气度愈发疲软,这使美国经济成为世界上一枝独秀的存在,这也令美元指数在 2018 年超出市场预期的表现强势。

然而进入 2018Q4 后,在全球经济周期共振向下的情况下,美国经济很难不被拖累。美国的宏观经济数据与领先指标纷纷走弱,而美国的长短期国债收益率也出现了倒挂的情况,此外中美贸易战的升级也将增加美国经济的不确定性。综合来看美国经济在未来有增长失速的可能。在全球经济都进入“比差”阶段,美国经济比较全球经济、欧洲经济的相对优势将会减小。

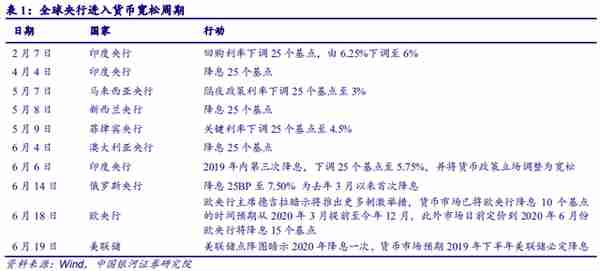

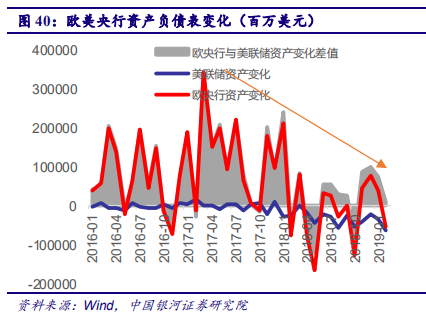

而从央行的货币政策来看,由于之前美国经济的景气度要强于欧元区,这使美国与欧元区的货币政策节奏错位,美国的货币紧缩周期要快于欧元区。美联储自 2015 年开始加息缩表,而欧央行在 2017 年 4 月才开始逐渐降低 QE 规模,并于 2018 年 12 月底退出 QE。但随着美国经济面临失速的风险后,美联储在 2019 年开始暂停加息进程,决定于 2019 年 9 月停止缩表,并释放出降息预期,市场预期美联储在 2019 年下半年大概率降息。在全球各国央行纷纷施行宽松的货币政策后,美国的货币政策也即将转向宽松。美国的货币政策的转变,向欧央行货币政策收敛,以及欧央行相对美联储的扩表边际弱化,都将支撑欧元相对美元走强,压制美元指数走势。

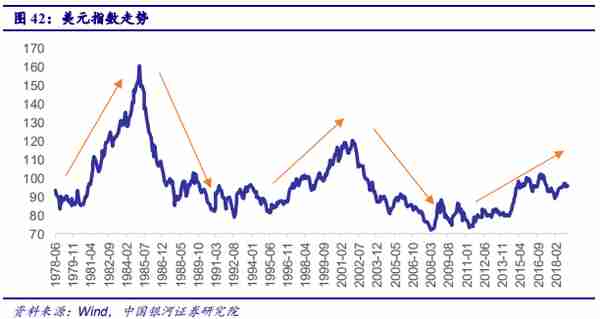

美元指数的走弱,将有利于黄金价格的上涨。从 1978 年以来,美元指数已经历了 2 个完整的周期,目前正在第三个上行周期中运行。在前两轮周期中,美元分别经历了 77 个月、79个月的上行周期,而这轮的美元上行周期已持续了 97 个月,可能随时将步入下行周期。随着美国经济的走弱,美联储货币政策的边际宽松,美国经济与全球经济的相对比较优势将会减弱,美国货币政策将向欧元区收敛,美元指数或将强势不再,从长周期进入下行阶段各国央行在2018 年起大幅购入黄金,减持美债,外汇储备不断去美元化,表明了对美元未来走势的不信任态度。而美元一旦进入下行周期,这将刺激黄金价格在中长期上的上涨。

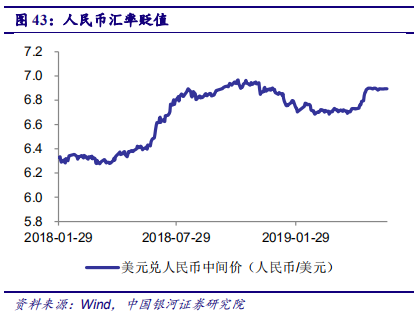

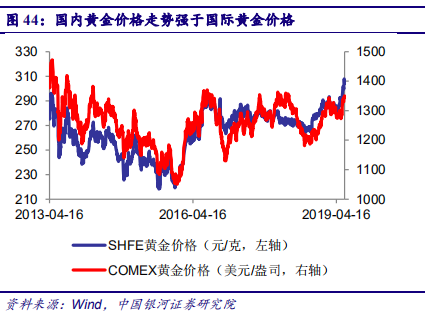

黄金作为对抗信用货币其信用不稳定性的武器,可以有效对冲各种货币的汇率风险。黄金不仅可以对冲美元的汇率风险,还可以对冲人民币的汇率风险。在人民币汇率在 2018 年起持续贬值的情况下,以人民币计价的国内黄金价格率先较以美元计价的国际黄金价格创下 6 年以来的新高。

五、全球资产市场风险偏好下行,利多避险资产黄金

(一)全球资产波动加剧,市场风险偏好下

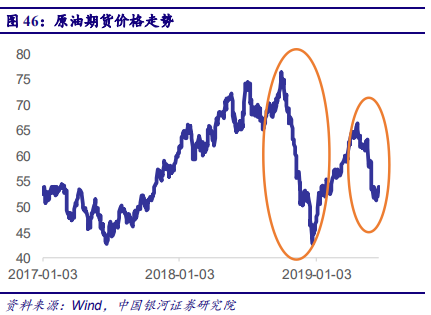

全球经济周期共振向下,资本市场震荡加剧。随着全球经济景气度下滑,甚至美国经济也在 2018 年底开始出现了走弱的迹象,2019 年全球经济周期的共振向下预期,使全球资本市场与风险资产的波动率加剧。美国股市在 2018 年四季度出现了大幅调整,标普 500 指数下跌近 20%;而在 2019 年 5 月美股再次出现单边下跌近 8%。而大宗商品原油价格也在 2018Q4 更是下跌近 41%,在 2019 年 4 底以及 5 月原油价格再次出现了 23%的跌幅。

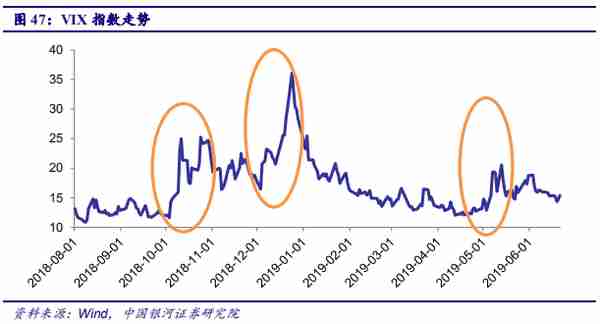

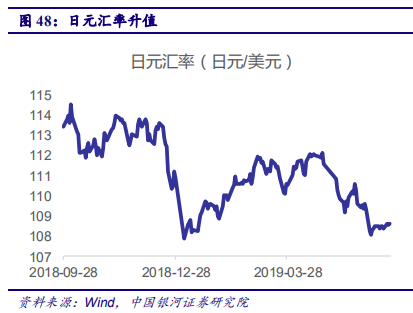

在全球资本市场波动加大,风险加剧的情况下,市场的风险偏好下行。全球经济下行的预期以及资本市场在多年繁荣后的高位震荡,使市场的避险情绪上升。反应市场恐慌情绪的VIX 指数在 2018Q4 以及 2019 年 5 月份大幅跳涨。而在全球外汇市场,属于避险品种的日元汇率出现升值(由于低利率、流动性好的特点使日元成为资本市场的避险资产,成为主流的套息货币;套息交易时投资者大量借入日元,通过利率互换购入高息货币,而当风险事件来临时套息投资者平仓日元空头敞口,促发日元升值),而属于风险品种的澳元汇率则出现了贬值(澳大利亚为资源型国家,全球经济走弱预期使澳大利亚资源需求下滑促发澳元贬值。综合来看,无论使股市的 VIX 指数上升,还是汇率市场的日元升值、澳元贬值,都反应了在进入全球经济周期共振向下,资产风险加剧的背景下,市场的风险偏好下行。而美联储主席鲍威尔在美联储 6 月的议息会议后的新闻发布后也指出市场的风险偏好在下行。

(二)风险偏好下行,避险情绪上升,利好黄金资产

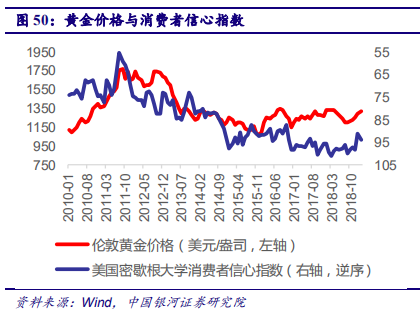

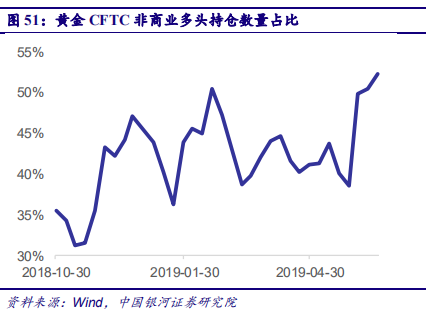

市场风险偏好的下降,有利于避险资产黄金价格。由于与其他资产类型相比,黄金价格能够一直保持较强的稳定性,这一优势在市场急剧动荡之时体现的尤为明显。因此,黄金自古以来就被当作低于市场动荡的安全资产。黄金价格与消费者信心指数显著负相关,这也反映了黄金作为一种对抗经济波动的避险资产的独特性质。在全球经济的周期下行与美国经济复苏减弱,可能造成美股在 2019 年出现业绩下滑并终结美股的 10 年牛市。而美股的大幅波动又将使市场风险偏好下行,驱动避险资产黄金价格上涨。黄金 CFTC 非商业多头持仓数量占比在 2018年四季度以来趋势性上升反映了在风险预期提升时黄金资产对投资者的吸引力提高。

六、黄金行业相关标的介绍

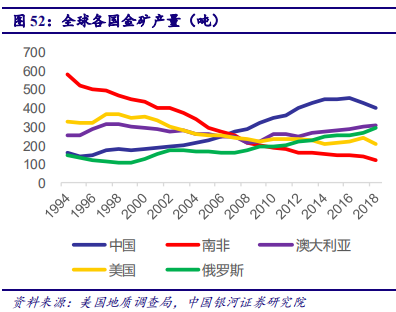

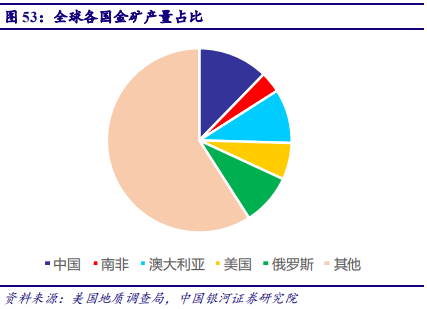

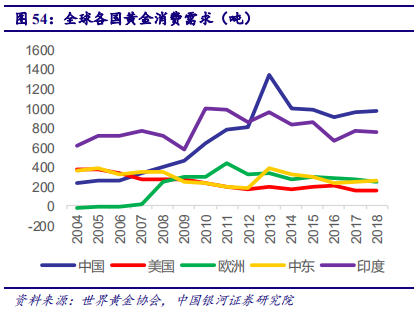

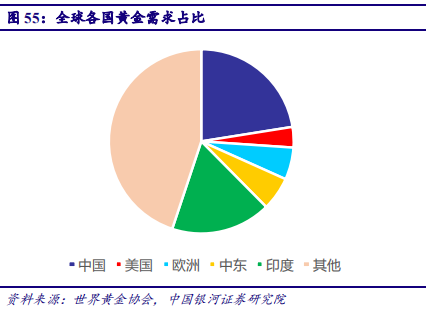

虽然我国国内黄金储量不高,但我国是全球的黄金产量第一大国,2018 年国内的金矿产量达到 400 吨,占全球总产量的 12.27%。而从需求方面来看,我国也是全球黄金的第一大消费国,2018 年我国的消费需求达 976.7 吨,占全球总消费需求的 44.9%。但从黄金企业的维度俩看,全球黄金十大生产企业还是以国外企业为主,国内的黄金生产企业较国外巨头仍有较大差距。国内黄金上市企业主要有山东黄金、中金黄金、紫金矿业、招金矿业、湖南黄金、银泰资源、西部黄金、恒邦股份等。

山东黄金

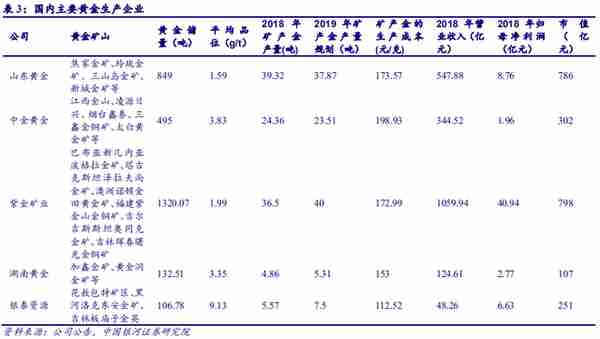

在中国黄金企业中,山东黄金拥有资源量位居前列,是国内黄金行业龙头企业。公司在中国境内拥有黄金总的资源量及权益资源量分别为 849 吨、831 吨,平均品位约为 3.1g/t。公司2018 年矿产金产量达到 39.32 吨,未来有望达到 50 吨产量规模。

公司坐拥焦家金矿、玲珑金矿、三山岛金矿、新城金矿等中国黄金生产前十大矿山,同时由于较高的矿产品位和先进的生产及管理技术,公司境内黄金生产成本优势也十分明显,2015~2017 年现金成本分别为 668 美元/盎司、678 美元/盎司和 682 美元/盎司,均低于当年中国矿山平均现金成本。

在境外,2017 年 6 月,公司从巴里克收购了南美最大的位于阿根廷贝拉德罗金矿 50%权益,从而占有贝拉德罗黄金储量和资源量分别为 84 吨和 137.8 吨。

公司 2018 年营收 547.88 亿元,归属母公司净利润 8.76 亿元,EPS0.45 元;预计 2019 年矿产金产量达到 37.87 吨,目前公司市值为 786 亿元。

中金黄金

中国黄金是集黄金采、选、冶、加工综合配套能力的大型黄金企业,生产有高纯金、标准金、电解银、电解铜和硫酸等多种产品,是中国黄金行业中名副其实的央企。公司拥有夹皮沟金矿、湖北三鑫金铜矿、苏尼特金曦黄金矿、陕西太白黄金矿、江西金山金矿等主力矿山,黄金和铜的储量分别为 495 吨、38 万吨,探矿权面积 682.74 平方公里。公司 2018 年矿产金产量达到 24.36 吨,冶炼金达到 72.98 吨,矿山铜 1.80 万吨,电解铜 32.08 万吨。

公司 2018 年营收 344.52 亿元,归属母公司净利润 1.96 亿元,EPS0.06 元;预计公司 2019年矿产金产量 23.51 吨,冶炼金产量 30.86 吨,精炼金产量 70.35 吨;生产矿山铜 1.71 万吨,电解铜 32.80 万吨;生产矿山银 22.21 吨,电解银 330.67 吨。目前公司市值为 302 亿元。

紫金矿业

紫金矿业是一家以黄金、铜、锌等金属矿产资源勘查、开采和冶炼为主的大型矿产企业,是国内综合性的矿业龙头企业。公司以福建省紫金山金铜矿起家,通过不断的勘探、合并新矿山,并在近几年出海收购国外优质矿山,有望成为全球性的矿业巨头公司。公司 2018 年保有黄金资源储量、保有铜资源储量、保有锌资源储量分别为 1727.97 吨、4952.11 万吨、836.61万吨,分别占中国总量的 13.10%、46.68%、4.52%。2018 年公司的矿产金产量 36.5 吨,冶炼金 205.13 吨;矿产铜 24.86 万吨,冶炼铜 43.45 万吨;矿产锌 27.80 万吨,冶炼锌 18.31 万吨。

公司旗下的主力黄金矿山有巴布亚新几内亚波格拉金矿、塔吉克斯坦泽拉夫尚金矿、澳洲诺顿金田黄金矿、福建紫金山金铜矿、吉尔吉斯斯坦奥同克金矿、吉林珲春曙光金铜矿。

公司 2018 年营业收入 1059.94 亿元,归属母公司净利润 40.94 亿元,EPS0.18 元,矿产金生产成本为 172.99 元/克,目前市值 798 亿元。预计 2019 年公司矿产金产量将增长至 40 吨。

湖南黄金

湖南黄金主要从事黄金、锑、钨等矿资源的勘探、开采、选冶及相关产品的生产和销售业务等,主力矿山为加鑫金矿、黄金洞矿山、大万金矿等。截至 2018 年末,公司拥有保有资源储量矿石量 6314.6 万吨,黄金金属量 138.6 吨、锑 25.69 万吨、钨 10.91 万吨吨。公司拥有规模化的黄金生产线 50 吨/年、精锑冶炼生产线 3 万吨/年、多品种氧化锑生产线 3.2 万吨/年以及仲钨酸铵生产线 3000 吨/年。2018 年公司生产冶炼金 39.53 吨,矿产金 4.86 吨,生产锑品3.18 万吨,其中精锑 1.02 万吨,氧化锑 1.72 万吨,乙二醇锑 2101 吨;生产钨品 2290 标吨,全部为仲钨酸铵。

公司 2018 年实现营业收入 124.61 亿元,归属母公司净利润 2.77 亿元,EPS0.23 元,市值107 亿元;预计 2019 年公司生产黄金 5.31 吨,锑品 3.93 万吨,钨品 2500 标吨。

银泰资源

公司是一家致力于有色金属、稀贵金属勘探、采选销售的矿业企业。2017 年公司通过 45亿元收购加拿大国际黄金生产商埃尔拉多黄金公司中国区金矿资源权益,取得了黑河洛克 95%权益,青海大柴旦矿业 90%权益,吉林板庙子矿业 95%权益,布局黄金的勘探和开发,成为国内黄金行业新贵。黑龙江的东安金矿保有资源量金金属量 19.06 吨,平均品位 8.79g/t;银金属量151.38 吨,平均品位 79g/t。青海大柴旦的黄金资源量达 53.05 吨,平均品位 4.12g/t,矿石量1,288.62 万吨。吉林板庙子矿业的白山金矿保有资源量金金属量 28.54 吨,平均品位是 4.2g/t。

截至 2018 年年报,公司矿山合计总资源量矿石量 6,794.52 万吨,金金属量 100.80 吨,银金属量 7,091.85 吨,铅金属量 58.44 万吨,锌金属量 86.98 万吨。

2018 年公司东安金矿全年完成采矿 25.67 万吨、综合处理矿石 22.54 万吨,平均入选品位金 15.38g/t,银 94.07g/t。全年生产黄金 3.31 吨,白银 15.37 吨。吉林板庙子 2018 年处理矿石75.75 万吨,平均品位 3.24g/t,生产黄金 2.26 吨。青海大柴旦预计将于 2019 年 4 月底恢复生产,计划年产矿产金 1.6-1.7 吨,2020 年满产产量达到 2.5 吨。

公司 2018 年矿产金产量 5.57 吨,矿产银产量 191.42 吨,铅精粉 1.40 万吨,锌精粉 2.04万吨。公司 2018 年的矿产金成本为 112.52 元/克,矿产银 0.73 元/克,铅精粉 4051.71 元/吨,锌精粉 4130 元/吨。

公司 2018 年实现营业收入 48.26 亿元,归属母公司净利润 6.63 亿元,EPS0.33 元,目前市值 251 亿元。预计公司 2019 年矿产金产量有望达到 7.5 吨。

七、投资策略(略)

温馨提示:如需原文档,请登陆未来智库www.vzkoo.com,搜索下载。

(报告来源:中国银河证券;分析师:华立)