来源| 棉花糖的基本面

新手入门;

逼仓是期货交易所会员或客户利用资金优势,通过控制期货交易头寸或垄断可供交割的现货商品,故意抬高或压低期货市场价格,超量持仓、交割,迫使对方违约或以不利的价格平仓以牟取暴利的行为。根据操作手法不同,又可分为"多逼空"和"空逼多"两种方式。

空逼多:操纵市场者利用资金或实物优势,在期货市场上大量卖出某种期货合约,使其拥有的空头持仓大大超过多方能够承接实物的能力。从而使期货市场的价格急剧下跌,迫使投机多头以低价位卖出持有的合约认赔出局,或出于资金实力不能接货而受到违约罚款,从而牟取暴利。

多逼空:在一些小品种的期货交易中,当操纵市场者预期可供交割的现货商品不足时,即凭借资金优势在期货市场建立足够的多头持仓以拉高期货价格,同时大量收购和囤积可用于交割的实物,于是现货市场的价格同时升高。这样当合约临近交割时,迫使空头会员和客户要么以高价买回期货合约认赔平仓出局;要么以高价买入现货进行实物交割,甚至因无法交出实物而受到违约罚款,这样多头头寸持有者即可从中牟取暴利。

赌场规矩:

一、保证金制度:

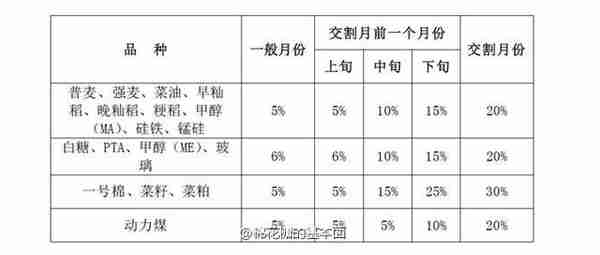

1、 3个期间郑商所各品种期货合约的交易保证金标准见下表:

2、涨跌停板制度:

3、限仓制度

逼仓在现实生活中的应用:

一、郑州交易所2003年硬麦309事件:

随着时间的推移,WT309合约虽然已经于9月22日退出我们的交易屏幕,但是其影响却余犹未尽,仿佛就发生于昨日。其实这是一场没有硝烟的战争,其场面并不亚于金戈铁马,万马奔腾的叱咤拼杀的战场。

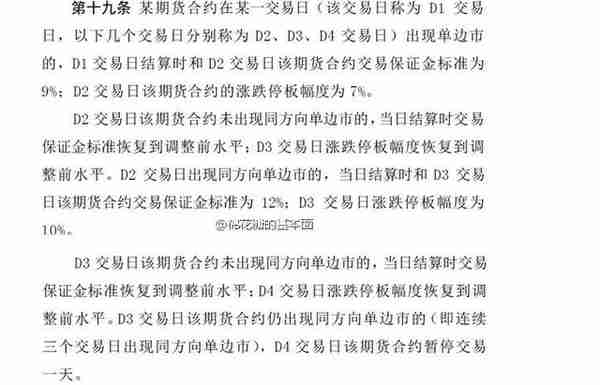

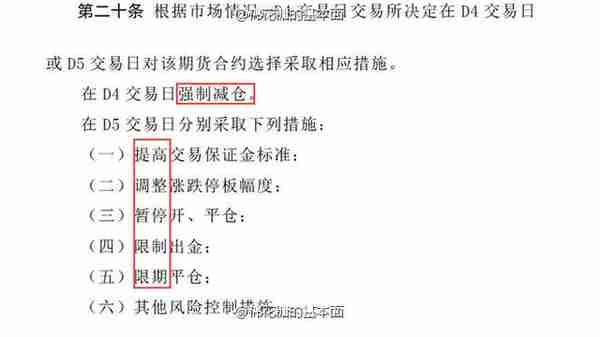

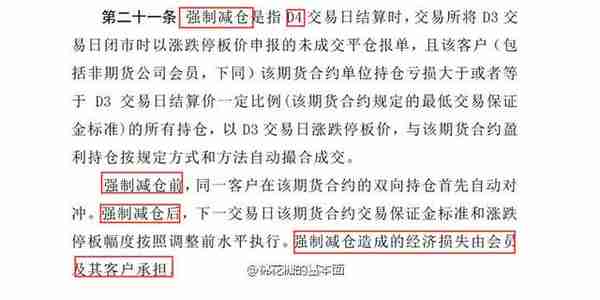

国内3家期货交易所针对逼仓这种情况的风险处理办法在细节上有所不同,但总的原则是在出现同方向连续3个涨跌停板后,交易所将进行强制平仓。

1)事发前兆,管理层并非没有察觉

事件的发生不是没有任何征兆,早在7月18日,郑州商品交易所就发出《关于小麦期货交易风险提示的函》,函中写到:鉴于WT309和WS309合约月份已临近交割月份且持仓较大,希望全体会员提醒客户注意控制好市场风险,引导客户积极参与远期合约月份的交易。当时的持仓为255176手,单边持仓高达 127588手,而当时的注册仓单数量仅为12526张,期货价格为1495元。从持仓情况来看,WT309合约自进入六月份以来,持仓压力就越来越明显,持仓量基本维持在23万到26万手之间徘徊,其中增仓最多的是6月4日,日增仓量高达26938手。最高持仓量261546手在6月25日出现。主力多头的操作依据主要是郑商所小麦的库容有限以及近年来小麦减产的大背景。然而随着仓单数量的增加,现有交割库已不满足套保者需求,交易所不得不增加交割库,在6月27日增加中谷集团浙江粮油有限公司、浙江嘉善银粮国家粮食储备库有限公司为指定交割仓库以来,至8月份共计增加8个指定交割库,这样为仓单源源不断的涌入提供了前提条件。

2)高企的期价→导致仓单激增→多头弃盘

郑州商品交易所指定交割仓库库存周报,显示硬冬白麦仓单数量

品种: 硬冬白麦 单位:张

日期 数量 本周增减 库容剩余

2003年06月20日 10734 431 14844

2003年07月04日 12210 666 9195

2003年07月11日 12757 547 8400

2003年07月18日 12526 -231 3085

2003年08月01日 11910 255 4400

2003年08月15日 17276 2365 7745

2003年08月22日 20476 3200 8597

2003年08月29日 22327 1715 7399

2003年09月05日 26924 4597 13742

2003年09月12日 28553 1629 17210

2003年09月19日 37450 8897 18315

从上表我们可以看出,郑州商品交易所8月28日公布仓单数量显示,硬麦注册仓单为22327张,较上周增加1715张。从历史数据上看,硬麦自进入8月份以来仓单数量开始大增,整个8月份共计增加仓单10417张。应该看到,小麦期货价格的高企,是仓单大量注册的原动力。WT309今年3月底至8月中旬,期价一直处于1450-1500区域震荡。在此阶段,对新麦来说从收割完成,到入库注册成仓单来说,时间上可以说是十分充裕。同时,新麦大量上市给小麦市场价格带来一定的季节性利空影响。据了解,8月初以来,现货普通小麦价格基本保持在0.99元至1.02元/公斤,中等小麦价格为1.00-1.08元/ 公斤,优质小麦价格为1.10-1.14元/公斤。硬麦收购并注册成仓单的成本价格总体维持1.30元/公斤左右,期现基差高达到0.15-0.20元/ 公斤。俗话说"小麦不过分",然而在价差高达0.15-0.20元时,可以想象套保利润是十分丰厚。这一情况大大刺激了粮食部门和现货交易商参与期货市场的积极性,造成了注册仓单大量增加,从而为多头逼空失败埋下伏笔,最终导致了多头在WT309之上的弃盘。

WT309合约在连续长达15个交易日的跌停板中郑商所出台了三个《通知》,三个《通知》贯穿了整个309合约全过程,成为WT309合约风波全程铁的见证。

1)8月21日WT309合约在不允许开新仓的规定下,拉开了暴跌的序幕

8月21日,盘中硬麦309期价再次上攻1560前期高点,交易所为了减少交易风险,当日中午发布不允许硬麦309合约开新仓的规定,这样给予多头当头一棒,下午期价即开始下跌,当天硬麦其余有合约均封于跌停板,硬麦309暴跌便从即日开始。

2)天胶事件学而即用,发挥的淋漓尽致--主力多头利用交易规则漏洞进行投机性操作,在此暴露无疑,(8.25) 在进入第三个跌板后,宣布进入异常情况,但没有执行强制减仓,只在次日把涨跌停板幅度调整为±2%,保证金比例维持30%不变。

事态发展到8月25日主力多头的心态已经暴露无余,是一个赤裸裸的想利用交易细则中的《风险控制管理办法》的第十七条规定来进行减仓出局的想法,从而达到总体盈利的目的。第十七条规定中写到:若连续第三个交易日出现同方向单边市,则交易所于第三个交易日收市后进行强行减仓,即交易所将当日的以涨跌停板报价申报的未成交平仓报单,以当日涨跌停板价与该合约盈利持仓按规定的方式和方法自动撮合成交。根据这一规定,如果主力多头在8月25日将所有多单全部挂在跌停板价1447元进行平仓,那么交易所将按照规定的减仓方式和方法将多头的多头头寸平仓出局。从盘面上看,主力多头的建仓成本基本在1440--1460 之间,虽然强行减仓亏损,但是考虑到已经实现虚盘盈利远大于强减亏损,从而达到总体盈利的目的。然而,在连续三个跌停板之后,8月25日交易所出台了郑商发 [2003]68号(交易)《通知》,通知措施如下:8月25日收市后不再执行强制减仓;同时交易所规定自8月26日起,WT309合约涨跌停板幅度调整为±2%,保证金比例维持30%不变。多头的逼仓梦至此化为泡影。

3)连续7日跌停 郑商所对硬麦309合约实行强行平仓

在连续7日跌停后,郑商所对硬麦9月合约强行平仓。在8月28日郑商发[2003]70号(强行平仓)《通知》中明确写到:为降低交割风险对市场的影响程度,按照交易规则第100条的规定,根据8月28日理事会决议,决定8月29日闭市后对WT309合约采取强行平仓措施。具体操作方法如下:平仓数量以投资者交易编码为单位计算,某投资者需要平仓的空头持仓数量为8月28日闭市后该投资者WT309合约的空头总持仓量减去8月28日前该投资者持有的硬麦仓单数量、入库量和在途发运量的总和。

在此文件的影响下,8月29日空头自行平仓就有22528手,期货转现货5686手,交易所强行平仓的单边只有865手。到目前为止,WT309合约自 21日到29日的7个交易日中,价格从1560高点一路跌至1332元。29日跌停板上的封单,仍高达49000余手。到9月1日,硬麦WT309合约此时已经是连续第八个交易日跌停,收盘1318元,全天仅成交4手,单边持仓仍旧有44427手。同时在其带动下,硬麦其余月份合约均大幅下跌。

4)为化解WT309合约交割风险郑商所召开第五届临时会议,确定 "缩板"方式处理WT309合约

8 月30日,为进一步化解WT309合约交割风险,经中国证监会期货部提议,郑州商品交易所召开了第五届理事会临时会议。会上提出"依法监管、顾全大局、平稳过渡、保护投资者利益"的基本思路。同时建议根据理事会决议对WT309合约的虚盘持仓实行强行平仓;联系粮食企业消化仓单;鼓励运用期货转现货方式;对接收WT309仓单进行抵押时提供优质服务;对于注销仓单走现货给予支持;自然人持空仓交割时需持增值税发票,弄虚作假按有关法规处理等。

经过讨论,会议最终决定, WT309合约进入交割月后,涨跌停板调整为每日±1%;在最后交易日闭市后实行一次性配对交割。也就是郑商所8月31发布的郑商发[2003]71号(价幅调整、配对交割)《通知》的主要内容,为此WT309合约在进入交割月后以"缩板" 方式处理已成定局。

WT309最终以打破跌停,平稳谢幕而退出历史舞台

郑商所结算部于9.19发布《关于WT309合约交割的提示函》。通知函中写到:各会员单位,根据8月30日理事会会议决定,WT309合约于2003年 9 月22日闭市后实行一次性交割。9月22日买卖双方在交易时间均可在席位机上提出交割配对申请,根据《郑州商品交易所交割细则》规定的配对原则,闭市后进行一次性交割配对;9月23日领取交割通知单,买卖双方准备好仓单和交割货款;9月24日上午9:00之前,买方须将所欠货款划入交易所账户,卖方须将《标准仓单持有凭证》交到交易所结算部。9月24日上午9:00开始在结算部办理交割手续。至此WT309合约终于于9.22日退出了历史的舞台,从而就面无愧色的成为我国期货史又一个"经典之作"被记入史册,又一个典范的案例,为期货同仁们深思。

二、郑州绿豆合约"1.18"事件震惊世界期货界

1999年1月18日,是个不年不节的星期一,但恐怕世界期货史将会记下这一天。

18日下午,郑交所发布《中郑商交字(1999)第10号》文宣布:"1999年1月18日闭市后,交易所对绿豆9903、9905、9907合约的所有持仓以当日结算价对冲平仓。"这意味着,这些合约的所有交易将在一夜之间全部对冲为零,并终止一切现货交割。

作为公布如此重大的决定,交易所竟未公布具体的风险源和风险程度,而只是用一句"为了进一步化解市场风险"而带过;也未公布参加理事会会议的成员、人数和表决结果。与证券市场的规范运作相比,期货市场的管理显得既缺乏透明度又缺乏规范性。

郑交所这一中盘毁局、交易销零的做法,使场内众多中小散户损失惨重,做套期保值的空头也将因不能交货而蒙受损失。当天闭市后,全场先是绝望愕然,紧接着便被指责叫骂所淹没了。

期货市场的参与者是相互对立的多方(预期价格看涨)和空方(预期价格看跌),交易所是非盈利性中介机构,因为它负责提供市场并监管市场。按照国际惯例,只有将自身利益置于市场之外,交易所的监管才能真正做到公平。但多年来,虽然中国的期货交易所一直在调整自己在市场中的位置,却一直没有到位,此次事件便是一个极端的恶果。它终于把中国的期货市场推到了何去何从的最后一个岔口。

不知从何时开始,一般中国媒体都不想沾期货,也不敢沾。不是因为那里的规则像迷宫一样,它毕竟还能理出头绪;主要是因为那里的内幕太多,根本无从下手。多年来,中国的期货领域就像现代社会中一个半封闭的部落,寄生在整个经济社会的神经末端。外边的人,很少光顾那里,更少有人去过问那里的是是非非;里边的人,也很少和外边的社会过从交流,他们习惯了那里的一切规则,成文的和不成文的,包括内幕和不公。

但这次真的不同。当1月20日记者开始采访后,许多业内人士,包括近年来避媒体惟恐不远的期货经纪公司都积极和记者接触,要求曝光。大概是悲极,其言也真,他们说:"这在世界期货史上都绝无仅有。中国的期货市场从来就不公平,但这一次做绝了。我们希望中国的期货市场发展,但如果必须在黑暗和失业中做出选择,我们宁肯失业。"

如果说市场目前笼罩了一片绝望情绪,一点也不过分。但亏损多少,已经是次要的,做期货的人都不那么脆弱;人们最愤怒的是游戏规则彻底失去了平衡,而没有平衡的游戏规则,客户今后将亏得更多,期货市场也必然死路一条。市场已把矛头完全指向了制定游戏规则的交易所。