wumiancaijing.com

////

这几年,嘉寓股份替恒大干了不少活,付款时却很少看到现金,只得到一堆白条。还染上足以把自己拖入绝境的恶习。

本文由无冕财经(wumiancaijing)原创发布

作者:郭俊宇

编辑:陈涧

设计:岚昇

实习生:罗婉儿

一家跟恒大关系匪浅的供应商,最近也暴雷了。

12月20日,嘉寓股份(300117.SZ)发布公告,公司及部分子公司涉及恒大商业承兑汇票的持票或背书,合计商票敞口金额为13.15亿元。

原本它一直引以为傲的大客户,如今将它拖入险境。对于今年已经陷入亏损的嘉寓股份来说,这些商票的兑付问题无疑是雪上加霜。

这些年,嘉寓表面上沾了恒大的光,营收一度创下新纪录,但实际上,风光背后却是一地鸡毛。

从2017年跟恒大建立深度合作关系开始,嘉寓股份就在一点一点被拖入泥沼。

踩雷恒大,诉讼缠身

13.15亿是什么概念?

对于工行来说,可能不用两天就能赚到,但对于嘉寓股份来说,过去15年也赚不到这么多钱。

嘉寓股份1987年成立,2010年在创业板上市,算是国内节能门窗第一股,门窗幕墙系统一直占据营收大头,是典型的房地产上游企业。

据统计,从2007年至今年三季度,嘉寓股份近15年的累计净利润也不过才8.03亿元,这些票据的金额已经远远超过该公司15年的利润了。

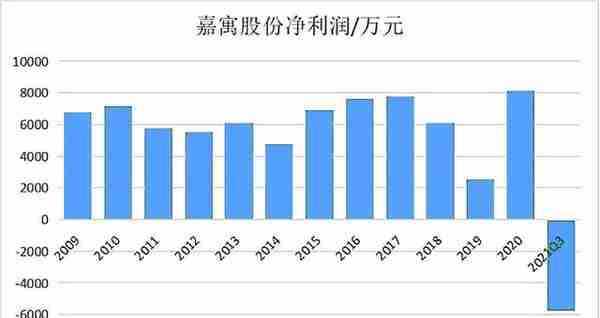

▲嘉寓股份已经出现亏损,无冕财经制图。

不过,嘉寓之前已经将12.29亿的票据都转让出去了,自己手中只剩下价值8672万元的商票。

无论是已经转让出去的商票,还是嘉寓股份目前自己持有的商票,其中的绝大部分都已经到期。

那些转让出去的商票,都是由嘉寓股份背书的,现在无法兑现了,持票人是可以拿着商票来找嘉寓算账的。

目前还不好说嘉寓到底损失了多少钱,可能需要等到后续财报出来,看它计提了多少坏账准备才能知道。

但嘉寓的处境的确很艰难,一边要找恒大协商,看如何处理这些商票;另一边,嘉寓还要安抚那些持票人,尽可能地不要将事情闹上法庭。

然而,已经有一些企业因为票据追索权纠纷,将嘉寓股份告上法庭了。

不幸的是,嘉寓股份踩的雷可能还不止恒大一个。该公司目前还跟中铁北京工程局集团存在票据追索权纠纷。它与华夏幸福、融创等地产公司也有款项纠纷,好在涉及的金额并不大。

其中,涉及一笔融创关联公司北京泛海东方置业的工程合同纠纷正在等待判决,涉案金额为362.1万元;另外一项涉及华夏幸福关联公司固安华夏幸福的工程合同纠纷已经调解结案,涉及的金额为30多万。

现在,嘉寓股份深陷在诉讼纠纷当中难以自拔。

数据显示,自2020年9月21日至2021年10月14日,嘉寓股份一共涉及101项诉讼,累计涉案金额为2.14亿元,占公司2020年经审计净资产的14.69%。就在12月1日,该公司还因为没有及时公布诉讼案件,收到了深交所的监管函。

这里不得不提一个问题,为什么嘉寓股份把欠钱比较少的华夏幸福和融创都告上了法庭,却对恒大如此宽容?

一步步被拖入泥潭

不到万不得已,嘉寓或许不会选择起诉恒大。

两者的关系非常密切,除了业务上的往来,嘉寓和恒大还有资本方面的联系。

大概是2017年前后,嘉寓股份董事长田家玉的家族实际控制的私募基金——嘉寓汽车配件威县,曾以恒大供应商的身份参与了恒大的战略投资,出资总金额高达70亿元。

要知道,当年嘉寓股份一年的营收还不到30亿,总利润才1亿出头,公司市值也不过才50亿。大股东一下子就拿出相当于公司70年的利润投资房地产公司,其中田家玉的夫人黄苹出了近60亿元。

▲嘉寓汽车配件威县公司的股权架构,信息来自企查查。

嘉寓股份跟恒大的关系,也因此变得更加亲密。

2017年,嘉寓股份实现了在恒大地产同类供应商中总量第一、履约排名第一的目标,被恒大地产评为“2017年度优秀战略合作伙伴”。

2018年,嘉寓从恒大旅游集团那里拿到15亿的施工合同。

2020年,又从恒大新能源汽车集团那里拿到1.27亿元的幕墙合同。

也就是从2017年开始,嘉寓股份的营收开始出现大幅增长,2018年创下历史新高。这两年,该公司的营收增速分别达到36.13%和45.12%。

这都是沾了恒大的光,从2017年至2019年,该公司通过恒大产生的销售额分别为8.55亿、17.8亿和11.87亿元,占该公司总销售额的比例分别为29.17%、41.86%和34.54%。

从表面上看,嘉寓股份靠着恒大,将业务越做越大。但是,如果仔细分析财报可以发现,表象之下,公司的日子其实过得并不好。

恒大虽然常年都是嘉寓股份的第一大客户,但却是个喜欢“赊账”的主。

虽然嘉寓股份从恒大那里承接了不少业务,但到了付款的时候却经常看不到现金,而是一堆商业汇票。

无冕财经研究员统计了2009年以来该公司的营收和应收账款及票据情况,从2009年至2018年,虽然营收不断增长,其中至少三分之一甚至一半都是应收账款或票据。截至今年三季度,应收账款及票据甚至超过了营收。

▲嘉寓股份的营收和应收账款情况,无冕财经制图。

同时,恒大“还钱”也变得越来越拖拉。

数据显示,从2017年至今年三季度,嘉寓股份的应收账款周转天数分别为105.33天、109.72天、167.26天、228.40天、270.22天,直到无法兑现了。

居高不下的应收账款,越来越慢的回款速度,给嘉寓股份带来了很大的现金流压力。这几年,嘉寓股份几乎是靠借钱在硬撑。

为了解决短期现金不足的问题,嘉寓股份只能不断借钱。2017年至2020年,嘉寓股份每年的借款金额分别为25.79亿元、25.92亿元、36.72亿元、14.85亿元。

因为大量借款,该公司的财务费用也是常年居高不下。从2018年开始,嘉寓股份每年的财务费用高达2亿多,而它的净利润却只有几千万,说它是在为债主们打工都不为过。

深度绑定恒大后,嘉寓股份增加的似乎只有营收,净利润从2018年开始负增长,2020年扣除非经常性损益后其实已经亏损。今年前三个季度,该公司亏损5759万元。

很明显,嘉寓股份这种激进的赊销方式,已经快要把自己逼到绝路。

近几年,该公司承接了那么多业务,却增加了一堆应收账款,现金净流入根本不足以满足日常经营需要,只能通过借款来缓解压力,高昂的财务费用则不断蚕食其利润。

嘉寓股份跟恒大深度合作的这几年,看似风光,实际上并没有捞到多少实际的好处,反而染上了高负债的恶习,还陷入了亏损的境地。

现在就看嘉寓跟恒大是否也会走到对峙法庭的那一步了。

业内人士表示,对于一些长期合作的头部房企,供应商往往不会选择法律手段,如果选择了就意味着以后没有再次合作的机会了。

向大股东借钱到几时?

处境艰难,但嘉寓股份还没有到山穷水尽的地步,因为它背后还放着一位大股东——嘉寓新新投资有限公司(简称嘉寓集团)。

这些年,嘉寓股份为了缓解资金周转压力,没少向大股东借钱。

最近一次借钱是在2021年4月份,嘉寓股份跟嘉寓集团签订了一份借款协议,借用资金10亿元,在一年内可以循环使用,按照实际使用天数来支付利息,利率不超过同期央行贷款基准利率上浮50%。

其实从2017年开始,嘉寓股份几乎每年都会向大股东借钱,而且借款金额也是逐年增加。

无冕财经研究员统计了一下,2017年和2018年的借款金额为5亿元,2019年借了8亿,2020年开始便增加到10亿。

该公司2020年年报披露的信息显示,嘉寓股份向嘉寓集团拆借资金近50次,总金额超过4.7亿元,其中仅有一笔2000万的拆借资金归还了一部分,其余的都没有归还。

今年上半年,嘉寓股份又向嘉寓集团拆借资金27次,总金额为4.1亿元,这些资金均是明年才到期。

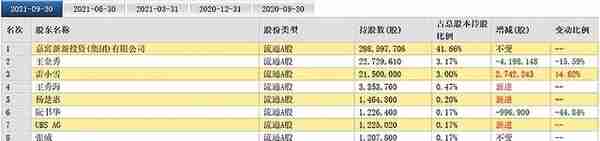

嘉寓股份频繁向大股东借钱或许也是出于无奈,从该公司的股东持仓情况可以看到,前十大股东中,除了嘉寓集团外,仅有UBS AG这样一家境外投资机构,持股比例为0.17%,其余都是个人。

▲嘉寓股份十大股东,图片来自东方财富网。

可见,机构投资者对这家公司都是避而远之。这也难怪,从2017年开始,该公司的股票就从未超过10元/股。

虽然有嘉寓集团“输血”,但这终究治标不治本,嘉寓股份需要摆脱赊销模式带来的困境,提高毛利率,降低财务成本。否则,就算度过这次危机,它也可能遇到“下一个恒大”。

原创声明

本文由无冕财经原创发布,版权归无冕财经所有,未经授权,转载必究!