事件

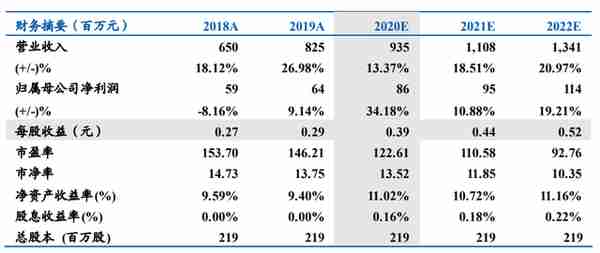

公司发布 2019 年年报,实现营业收入 8.25 亿元,同比增加 26.98%, 实现归母净利润 0.64 亿元,同比增加 9.14%。2020 年一季度报告显示, 公司实现销售收入 2.39 亿元,同比增加 43.34%,实现归母净利润 0.17 亿元,同比增长 55.65%。

点评

超高纯溅射靶材是生产超大规模集成电路的关键材料之一,公司已在 7nm 技术节点实现批量供货。2019 年总营收同比增长 26.98%,归母 净利润同比增加 9.14%。主要产品包括铝靶、钛靶、钽靶、钨钛靶等, 这些产品主要应用于半导体(主要为超大规模集成电路领域)、平板显 示等领域,超高纯金属及溅射靶材是生产超大规模集成电路的关键材 料之一。目前公司的超高纯金属溅射靶材产品已应用于世界著名半导 体厂商的先端制造工艺,已在 7 纳米技术节点实现批量供货。

海外巨头垄断全球靶材市场,进口替代空间巨大。根据我们测算,2019 年全球靶材市场规模约 170.37 亿美元,其中平板显示面板靶材市场规 模约 48.13 亿美元;记录媒体靶材市场约 50.68 亿美元;太阳能电池靶 材市场约 45.7 亿美元;半导体靶材市场约 15.34 亿美元,此外其他领 域约为 10.51 亿美元。全球溅射靶材市场主要有四家企业:JX 日矿金 属、霍尼韦尔、东曹和普莱克斯,合计垄断了全球 80%的市场份额。 溅射靶材中最高端的晶圆制造靶材市场基本被这四家公司所垄断(均 为 Applied Materials 合格供应商),合计约占全球晶圆制造靶材市场份 额的 90%,其中 JX 日矿金属规模最大,占全球晶圆制造靶材市场份 额比例为 30%。公司已经掌握高纯金属及靶材生产中的核心技术。

盈利预测及投资建议:预计公司 2020-2022 年归母净利润分别为 0.86、 0.95、1.14 亿元;EPS 分别为 0.39、0.44、0.52 元,以 2020 年 4 月 27 日收盘价对应 P/E 为 123X、111X、93X,看好公司在半导体靶材国家 战略地位的深化布局和核心材料国产化的替代进程,给予“增持”评级。 风险提示:宏观经济增长乏力、半导体靶材国产化进程不及预期