长期股权投资成本法核算,相对来说是比较简单的,几个定义即可。现在仅整理个别财务报表的处理方法,这里的处理是后续合并报表调整的基础。

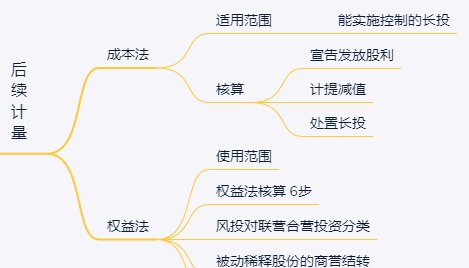

一、长期股权投资后续计量-成本法

1、范围:投资方能够实施控制的长投,应采用成本法核算

成本法:是指投资成本计价的方法

控制:指投资方拥有对被投资方的权力,通过参与被投资方的相关活动而享有可变回报,并有能力运用对被投资方的权力影响其回报金额

2、后续核算:

①宣告发放股利

A:应收股利

B:投资收益

②计提减值,一经计提持有期间不得转回

A:资产减值损失

B:长期股权投资减值准备

③处置

处置长期股权投资,账面价值与实际取得价款的差额计入 投资收益 (当期损益)。

(本号,在按注册会计师教材-会计的章节顺序整理笔记,其他科目后续陆续整理,欢迎提出宝贵意见)

荐读:

会计-长期股权投资:联营、合营、共同经营的区别与联系

企业会计准则-40号合营安排|长期股权投资核算合营企业

会计实务-长期股权投资2--联营合营企业初始投资计量

会计实务-长期股权投资3|同一控制下子公司初始投资成本计量