主要结论:

自全球金融危机以来,在40年的大部分时间里,央行黄金持有量缓慢下降。我们确定了14个“积极的多样化者”,即在过去20年中购买黄金并将其在总储量中的份额提高了至少5个百分点的国家。

与发达国家和发展中国家央行都进行的外汇储备多样化不同,积极的黄金多样化者完全是新兴市场。我们记录了促成这一趋势的两组因素。首先,在经济、金融和地缘政治动荡时期,当替代金融资产回报率较低时,黄金对央行储备经理来说是一个避风港。第二,美国、英国、欧盟和日本这些主要的储备发行经济体实施金融制裁,与黄金形式的中央银行储备份额增加有关。有一些证据表明,这些国家和其他国家实施的多边制裁对黄金储备份额的影响比单边制裁更大,因为后者为将储备转换为其他非制裁国家的货币留出了空间。

正文:

1、介绍

2022年第三季度,全球央行在其国际储备资产组合中增加了200亿美元的黄金。根据世界黄金协会(2022年)的数据,这是整整55年来官方黄金需求的最大季度增长。这一惊人的增长引起了很多评论,因为它发生在全球储备以黄金形式持有份额在过去40年大部分时间里长期下降的背景下。

事实上,官方黄金需求的增长并不像平时描绘的那样史无前例。如图所示,黄金作为官方外汇储备的一部分,已经扭转了10多年前的下跌趋势,大约是在2008-2009年全球金融危机期间。图1显示了从更多国家在全球金融危机前出售黄金到更多国家在GFC后购买黄金的转变。在本文中,我们试图找出是哪些央行和潜在的经济、金融和政治因素导致了这种转变。

有两种假设可以解释这种逆转。首先,在经济、金融和地缘政治高度不确定的时期,以及储备货币回报率较低的时候,黄金被视为避风港和理想的储备资产,这两种情况近年来一直很普遍。黄金被普遍视为通胀对冲工具(近年来通胀抬头)和投资组合多样化工具(投资组合多样化在动荡的环境中具有特殊价值)。此外,黄金受到习俗和传统的青睐:央行和政府长期持有黄金储备。人们可能会想象,当金融资产的回报不具吸引力时,央行储备经理会投资于各种实物商品。但出于历史原因,投资黄金被认为比投资钻石或锂等更值得尊敬,更能激发信心。伦敦、纽约和上海存在监管良好、流动性强的黄金交易市场也是如此。

第二,当国家受到金融制裁,金融投资可能遭到资产冻结和扣押时,黄金被视为一种安全和可取的储备资产。G7国家冻结俄罗斯银行外汇储备的决定引起了人们对储备是否可以以另一种更好地免受制裁的形式持有的关注。2014年俄罗斯吞并克里米亚后,俄罗斯央行加快了黄金购买速度。2021年,它证实其黄金在国内已经完全入库。七国集团(G7)成员国对俄罗斯实施的制裁——禁止其银行与俄罗斯同行开展大部分业务,并禁止俄罗斯央行(Bank of Russia)动用其在外国央行和商业银行的储备——是最近一个引人注目的例子,但此前的制裁已经中断或可能中断了其他国家央行和政府动用储备的机会。问题是,这种制裁风险是否也体现在最近的黄金走势中。

怀疑论者会认为黄金也有缺点。金融证券能更有效地防范通货膨胀以及经济和金融波动(Economist 2022)。黄金的运输、储存和安全都很昂贵。在交易中使用成本很高。它不生利息。然而,它可以以定期存款的方式借出,就像中央银行储备组合中的货币可以借出一样。当用于掉期交易时(在与私人交易对手或合作央行达成的商定即期和远期日期用黄金换取货币),它可以产生回报。

然而,在贷款和掉期交易中充当交易对手的银行预计,黄金将存放在英国央行(Bank of England)、美联储银行(New York Bank)或一家主要黄金交易所运营的公认存管机构,这再次引入了制裁风险。像俄罗斯、委内瑞拉和其他国家所做的那样,将黄金汇回本国限制了黄金的使用这些问题使得理解黄金在央行储备中的作用以及它如何受到交易成本、相对回报、经济/金融不确定性、地缘政治事件和制裁风险的影响变得非常重要。

在本文中,我们提出了一个问题,即鉴于最近发生的事件,中央银行储备经理对黄金的需求是否会增加,以及官方对黄金需求的持续趋势。在国家层面,我们确定了一组“积极分散者”,定义为在过去二十年中购买黄金并将其储备份额提高至少5个百分点的国家。这与我们在早期一篇关于外汇储备的论文(Arslanalp,Eichengreen和Simpson-Bell 2022)中确定的储备经理投资组合多样化的方向相同,该论文将积极多样化定义为央行将至少5%的外汇储备转移到非传统储备货币。但在那篇较早的论文中,我们发现了46个活跃的多元化企业,包括发达国家和新兴市场。这里我们只确定了14个,都是新兴市场。这一群体的许多成员都受制于特殊的经济、金融和地缘政治环境,如下所示。

我们确认储备中的黄金份额表现出相当大的惯性,正如前面讨论所预期的那样。但是相对回报很重要。黄金份额受到黄金储备回报的积极影响,如期货/现货价格差异,以及美国联邦基金利率的消极影响,后者表明投资于短期美国国债及其替代品的回报。这些结果大多是由新兴市场子样本推动的,与新兴市场比发达国家更积极地管理黄金储备的观点一致。

此外,储备中的黄金份额对全球经济政策的不确定性和美元的波动有积极的反应。有一些证据表明,尽管更加有限,但它对国家间冲突和恐怖袭击指数所反映的全球地缘政治风险做出了积极回应。发达国家对地缘政治风险的反应更大,而新兴市场对经济政策不确定性的反应更大。

然后,我们证明,自本世纪初以来,各国央行黄金储备的最大同比增幅中,有整整一半与制裁风险有关。使用美国、英国、欧盟和日本(传统上主要的储备发行经济体)实施的金融制裁指标,我们证实制裁对黄金储备份额有积极影响。有证据表明,这些国家作为一个整体实施的多边制裁比单边制裁对黄金储备份额的影响更大,这可能是因为后者为将储备转移到其他非制裁国的货币留下了余地,而前者使外汇储备成为一种风险类别,黄金更具吸引力。

本文第二节回顾了相关文献,第三节概述了黄金在国际储备中的份额。第四节报告了使用汇总数据对这些全球趋势进行的经济计量分析。第五节和第六节通过对一组国家级数据的分析对此进行了补充:第五节首先考虑了影响黄金储备份额的国家特征,而第六节则侧重于制裁的影响。第七节最后提出了一些政策影响。

2、文献

我们的工作与几篇文献有关。最明显的是,Bordo和Eichengreen (2004)回顾了不同货币制度下黄金和外汇储备相对重要性的文献。Lindert (1969)记录了传统金本位下两种储备资产的份额。Eichengreen (1990)分析了在两次世界大战之间的金本位制下,黄金相对于外汇的需求的决定因素。关于特里芬难题的工作提出了外汇相对于黄金储备的份额不断增加是否对布雷顿森林体系构成了威胁(例如,参见特里芬1960年、博尔多和麦考利2019年)。

蒙奈和普伊(2020)记录了这些时期之间的连续性,表明一个国家在金本位上花费的时间越长,黄金作为布雷顿森林体系下的储备资产就越重要。Ghosh (2016)分析了1998-2014年期间100家央行的数据,发现储备中的黄金份额对汇率和通胀波动有积极影响。Gopalakrishnan和Mohapatra (2018b)分析了1990-2015年间100家央行的数据,发现黄金在储备中所占的份额随着VIX所代表的全球风险而上升。然而,这些研究中没有一项像这里一样将分析带到现在。他们也不考虑制裁。

第二,有关于外汇储备货币构成的文献。Eichengreen和Frankel (1996年)、Eichengreen (1998年)、Chinn和Frankel (2007年)以及Arslanalp、Eichengreen和Simpson-Bell (2022年)使用全球总量数据分析外汇储备中货币份额的决定因素,而Dooley、Lizondo和Mathieson (1989年)以及Eichengreen和Mathieson使用基础数据分析国家一级的货币份额。扬库等人(2020年)、伊藤和麦考利(2020年)以及阿尔斯拉纳普、艾肯格林和辛普森-贝尔(2022年)使用央行年度报告和相关出版物中的数据进行了类似的分析。这些研究都没有将黄金视为储备的替代形式。当这些研究利用季度或年度数据时,我们通过分析月度波动来增加粒度。

然后是黄金作为金融资产的研究。McCown和Zimmerman (2006)分析了黄金作为通货膨胀对冲。Capie、Mills和Wood (2005)研究了黄金作为对冲美元汇率波动的工具,而Cincer、Gurdgiev和Lucy (2013)也对英国汇率进行了研究。Baur和McDermott (2010年)和Abid等人(2020年)测试了黄金是否是股票市场的避险工具。Burdekin和Tao (2021)分析了股票市场波动较大的时期,发现在全球金融危机期间,黄金是比2020年3月COVID事件更有效的对冲工具。

Bauer和Smales (2018,2020)以及Beckman,Berger和Czudai (2019)研究了黄金价格如何对地缘政治和经济不确定性做出反应。Zulaica (2020)从中央银行储备管理者的角度研究了黄金的投资组合多样化收益。他发现,对于持有短期资产、汇率随美元波动的央行来说,对冲和多样化的好处微乎其微。这意味着,主要是拥有长期资产的央行和拥有独立于美元波动的所谓商品货币的国家受益于黄金的重大投资组合配置。我们通过研究黄金和其他资产的回报对储备管理者的投资组合分配决策的影响,为这一文献做出了贡献。

最后,还有一份关于经济制裁的效果和有效性的文献。一项工作着眼于具体的国家案例。例如,Torbat (2005)和Heydarian、Pahlavani和Mirjalili (2021)研究了美国对伊朗的单边贸易和金融制裁。Torbat的结论是,金融制裁的负面影响比贸易制裁更大,而Heydarian等人(2021年)的结论正好相反。其他研究分析了Hufbauer、Schott和Elliott (2009年)和Felbermayr等人关于制裁的专家小组数据。艾尔(2020,2021)。

Jing、Kaempfer和Lowenberg (2003)发现,制裁成功的可能性与制裁国和被制裁国之间先前关系的强度正相关,与目标国的经济健康和政治稳定负相关。艾肯格林、米内索、梅尔、范斯·廷基斯特和维克瑞(2022)考虑了制裁对被制裁国汇率的影响,发现制裁对其进出口的影响正好相反。这些研究都没有考察制裁对央行储备构成的影响。据我们所知,麦克道尔(McDowell,即将出版)的一项研究专门关注美国的制裁,并关注黄金持有量的水平,而不是黄金在储备中的份额。

3、国际储备中黄金份额的趋势

尽管1971年终止了(除了少数技术上的例外)官方实体以固定价格将其货币债务转换为黄金的要求,但官方部门的黄金持有量(以金衡盎司计量)一直保持相对稳定(图2)。

世纪之交后,黄金在报告的外汇储备中的份额呈温和下降趋势,货币份额的上升反映了外汇储备的积累(坎图和阿尔斯兰,2019年)以及发达国家央行同意逐步清算部分黄金。然而,尽管如此,黄金仍占全球国际储备总额的10%左右,而且近年来这一比例还在缓慢上升。

图2显示了这些持续的趋势。其左侧面板显示,在40年的大部分时间里缓慢下降后,各国央行的黄金持有量自全球金融危机以来一直在上升。这也凸显了区分发达国家和新兴市场的重要性。在由于历史原因继承了黄金储备的发达经济体中,黄金持有量在世纪之交后有所下降。发达国家的央行一直在寻求黄金以外的多元化投资,但要循序渐进,以防止出售黄金压低剩余库存的价格。相比之下,在新兴市场,黄金持有量在本世纪头几年持平后,自全球金融危机以来一直呈强劲上升趋势。这可能反映了危机后十年中主要储备货币的低利率,这减少了证券和黄金之间的回报差异(Gopalakrishnan和Mohapatra,2018a)。或者,这可能反映出黄金储备被视为抵御经济、金融和地缘政治风险的保险。

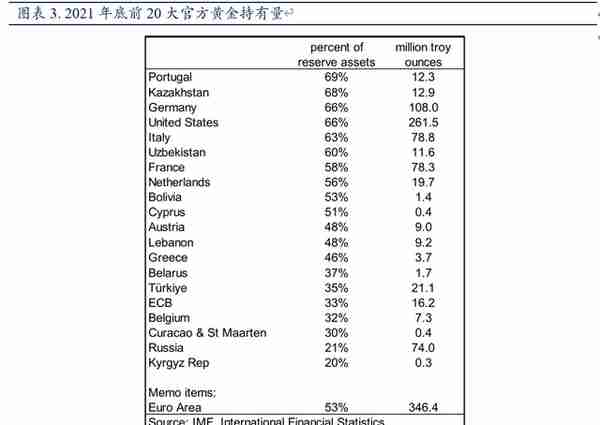

截至2021年底,国际组织(主要是国际货币基金组织和国际清算银行)约占官方黄金持有量的10%(图3)。其余三分之二由发达经济体持有,三分之一由新兴市场和发展中经济体持有。美国和欧元区成员国持有超过一半的官方货币黄金。在新兴市场中,俄罗斯、中国、印度和土耳其是最大的持有者。

平均而言,黄金占发达经济体官方储备的17%(低于1950年的80%),占新兴市场经济体的7%(低于1950年的30%)。一些国家持有的份额明显更高:截至2021年底,葡萄牙、哈萨克斯坦、德国、美国、意大利和乌兹别克斯坦的黄金储备占60%以上,法国、荷兰、玻利维亚、塞浦路斯、奥地利、黎巴嫩和希腊占40%以上(图4)。对于欧元区(包括欧洲央行),截至2021年底,黄金占官方储备的53%。

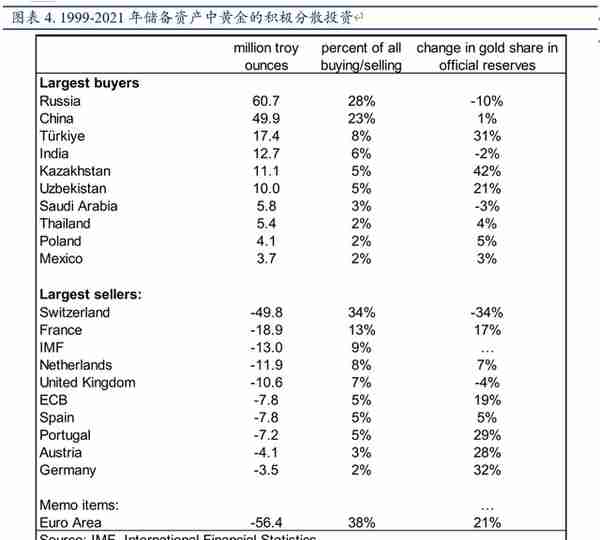

自1999年以来,官方黄金持有量增加了7%,这是由EMDEs持有的黄金吨数增加了130%推动的。最大的买家是俄罗斯、中国、土耳其和印度,而最大的卖家是瑞士、法国、荷兰和联合王国(图5)。在某些情况下(如葡萄牙),尽管出售了黄金,但黄金在储备资产中的份额增加了,这或者是因为总储备的变化,或者是因为黄金的市场价格在过去20年中增长了6倍(图5,最后一栏)。

发达经济体和新兴市场的这些截然不同的趋势可以追溯到欧洲央行决定多元化投资黄金之外的制度背景。这些黄金销售的框架是中央银行黄金协议(CBGA)。1999年9月宣布的第一项协定,也称为华盛顿黄金协定,为期五年。随后又延期了三次。在很大程度上,发达经济体在GFC后停止了大量出售黄金(每年超过1公吨),黄金协议最终被允许到期。

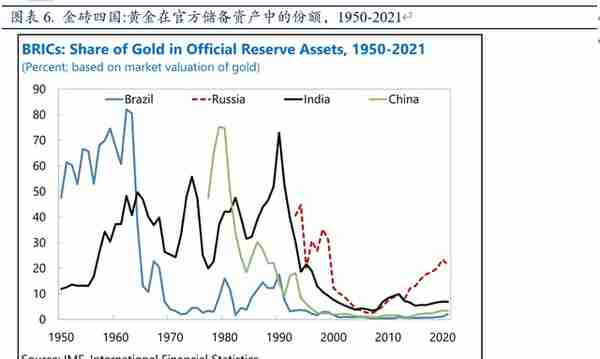

相比之下,全球金融危机之后,一些新兴市场开始分散投资黄金。在某些情况下(如俄罗斯、土耳其),这种多样化近年来有所加快。14新兴市场一直是“积极分散投资者”,这里定义为在过去二十年中购买黄金并将其在总储备中的份额提高至少5个百分点的国家。在图6中,我们进一步区分了购买量至少为100万金衡盎司的央行——哈萨克斯坦、白俄罗斯、土耳其、乌兹别克斯坦、匈牙利、伊拉克、阿根廷和卡塔尔——和购买量更少的央行。

这与我们在Arslanalp、Eichengreen和Simpson-Bell (2022)中确定的投资组合多元化方向的运动相同,我们专注于外汇持有量,并将积极多元化者定义为将至少5%的外汇储备放在非传统储备货币中的国家。但目前的名单更短:在那篇早期的论文中,我们确定了46个活跃的非传统货币多元化者;在这里,我们只确定了14个活跃的黄金分流。以前的名单包括发达国家和新兴市场经济体,而现在的名单上没有发达国家。值得注意的是,购买了至少100万金衡盎司黄金的八个活跃的分散投资者(哈萨克斯坦、白俄罗斯、土耳其、乌兹别克斯坦、匈牙利、伊拉克、阿根廷、卡塔尔)有着独特的国际经济或政治关注。

State Street Advisors (2019)在2008年至2017年期间写道,俄罗斯和中国合计占黄金购买总量的三分之二以上,净购买量的四分之三以上。在图5所涵盖的2000-2021年这一较长时期内,它们占了51%。道富银行指出,这些国家特有的“特殊地缘政治因素”支持黄金作为储备资产的角色。如上所述,自2008年以来,俄罗斯一直积极分散黄金投资。尽管中国购买了大量黄金,但其黄金储备仍不到5%(图6)。

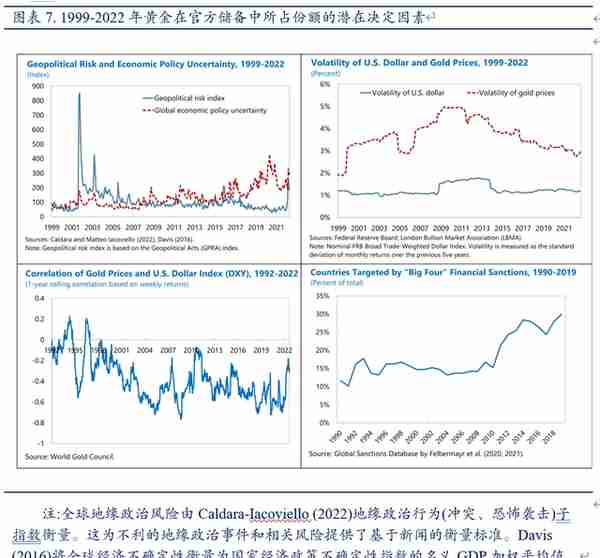

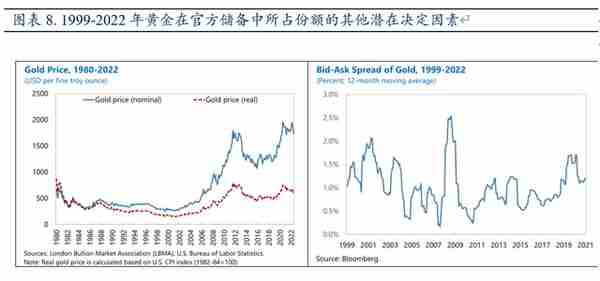

通常与黄金作为储备资产的需求相关的驱动因素是什么:政治不确定性、全球增长放缓、传统储备货币(特别是主导货币)的不稳定性以及全球黄金价格的波动性?图8左上角的面板显示了地缘政治风险(蓝色)和全球经济政策不确定性(红色)的衡量标准。前者主要是9/11和海湾战争前后的峰值,但在其他方面没有显示出明显的趋势。第二个指标与黄金在全球储备中的份额之间似乎存在正相关关系。

右上角的面板显示了美元对一篮子货币的波动性和黄金价格的波动性。美元波动性是通过过去五年广义美元指数月度回报的标准差来衡量的。以此衡量,过去20年来,美元的波动性没有明显变化。黄金价格的波动性有所下降,这可能部分解释了新兴市场经济体对黄金的多样化投资(我们将在下文更系统地研究这种可能性)。底部的lefthand面板显示,黄金回报与美元的变化负相关,这表明黄金可以作为以美元为主的储备投资组合的分散投资者。

最后,右下方的面板显示了“四大”经济体(美国、英国、欧盟和日本)所制裁国家的比例。有一个温和的上升趋势,2008年后明显上升,与EMDE的黄金积累相一致。

图9关注黄金市场的发展。它的左侧面板显示了黄金的名义价格和实际价格,突出了黄金价格在本世纪第一个十年的上涨,随后是第二个十年的更大波动。右边的面板显示了伦敦黄金市场的买卖价差。在整个2008年普遍下降,然后在全球金融危机期间达到峰值后,这一利差一直呈缓慢上升趋势,目前约为1%。

4、全球总量分析

在这一节中,我们采用月度国际金融统计(IFS)数据来衡量黄金在全球储备中的份额(基于黄金的市场估值)并对其进行回归:

1.惯性。被滞后的因变量捕获。

收益度量

2.回报措施黄金回报。伦敦黄金市场现货价格的同比百分比变化(具体以伦敦金银市场协会黄金价格为准)。

3.黄金基础。6个月期货黄金价格与黄金现货价格的比率。这就占领了市场储备黄金的补偿(包括预期回报和风险溢价),这反过来反映了市场上黄金的丰富或稀少。

4.美元对一篮子货币升值。以名义利率的12个月变动来衡量

美联储委员会发布的广义贸易加权美元指数。对于高级和新兴经济体子样本,我们使用先进的外国经济体贸易加权美元指数和新兴市场经济体的贸易加权美元指数。

5.美国政策利率。乌-夏影子联邦基金利率(从1990年开始计算),在1990年之前,它对零利率进行调整纳入非常规货币政策影响的政策利率下限。

6.美联储委员会提供的有效联邦基金利率。美国消费物价指数通货膨胀。按提供的标题CPI (CPI-U:所有项目)的同比变化来衡量由美国劳工统计局发布。

波动性度量

7.波动性衡量黄金价格的波动性。前五年黄金现货价格月度变化的标准差。

8.美元对一篮子货币的波动。用月份变化的标准差来衡量五年期名义广义贸易加权美元指数。对于先进和新兴的经济子样本,我们使用先进的外国经济贸易加权美元指数和新兴市场经济体贸易加权美元指数。

不确定性度量

9.全球地缘政治风险。由卡尔达拉-亚科维略(2022)地缘政治行为子指数衡量(冲突、恐怖袭击),它提供了基于新闻的不利地缘政治事件和相关风险。我们使用指数的“历史”版本,因为这允许更长的时间序列。

10.全球经济不确定性。以全球经济政策不确定性(蒲鸽)指数衡量由Davis (2016)构建为国家经济政策不确定性的名义GDP加权平均值指数。在替代规范中,我们使用芝加哥期权交易所市场波动(VIX)指数是衡量经济不确定性的另一个指标。

流动性度量

11.黄金市场流动性。来自彭博提供的伦敦市场的买卖价差。

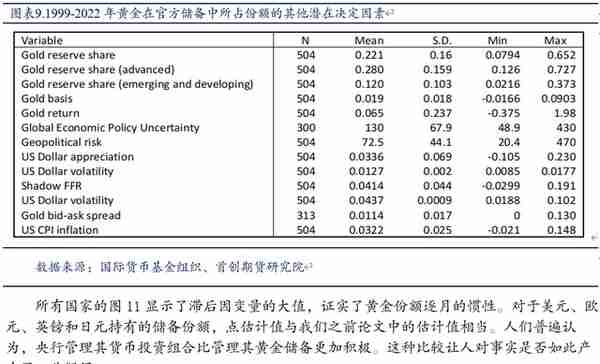

汇总统计数据如图10所示。

自变量的选择受到黄金储备文献和更广泛的国际储备构成的影响。我们预计黄金储备的需求将随着黄金回报的增加而增加,随着美元等替代储备资产回报的减少而减少。我们还预计,当黄金基差较高时,黄金储备将会增加。在这种情况下,黄金期货价格高于现货价格,表明市场愿意为储存黄金以备日后出售支付补偿。相反,当黄金基差较低(或为负)时,黄金持有者可以立即获得出售黄金的溢价,这为央行提供了抛售黄金的信号。黄金市场更大的流动性应该会增加黄金的吸引力,而同样,黄金回报的波动应该会减少对黄金的需求。其他储备资产回报的波动性应该会产生相反的效果。由于黄金通常被认为是安全的避风港,我们也预计黄金股将随着不确定性的增加而增加。

我们给出了全部样本的结果,并分别给出了发达经济体和新兴市场经济体的结果。这反映了第二节显示的两组黄金持有量的不同趋势,以及为两组不同决定因素提供证据的早期实证工作。回归是根据1980年开始的月度数据进行估计的,在此期间所有变量都是稳定的。月份固定效应捕捉季节性,而非重叠的五年时间模型捕捉时间效应。考虑到滞后因变量上的系数可能会拾取序列相关的省略变量,我们报告了使用Griliches调整的回归(用因变量的第二个滞后和自变量的第一个滞后检测滞后因变量)。我们还将logit变换应用于黄金股-log share/(1-share),以便我们可以使用无边界的变量

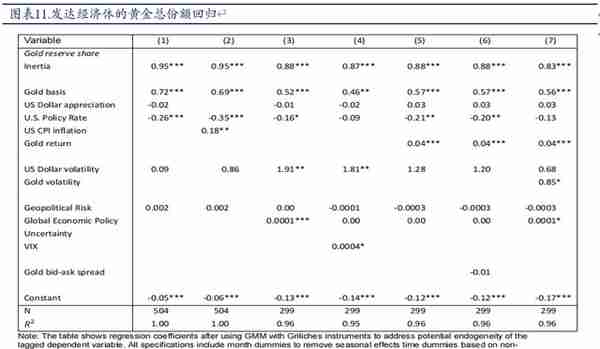

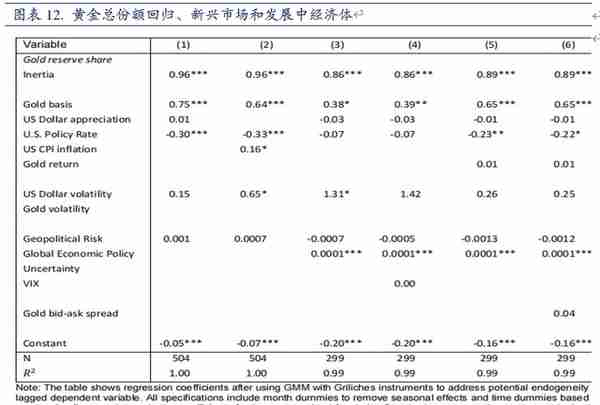

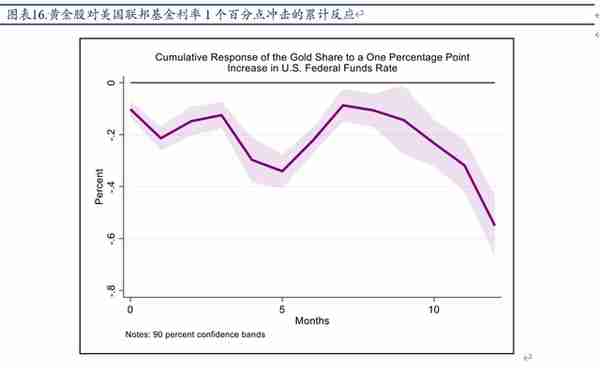

与这一观察相一致的是,相对回报很重要。衡量全球利率的影子联邦基金利率对发达国家和新兴市场经济体来说都是负数(图12和图13)。众所周知,由于以美元向国外借款,新兴市场发展经济体对资金利率的波动特别敏感(Rey 2013,Shousha 2019)。但这也可能影响他们的储备经理的投资组合配置决策,这一点以前没有注意到。这种负面影响与储备货币(尤其是美元)的回报率较低时,储备管理者转向黄金的观点一致(Gopalakrishnan和Mohapatra,2018a)。类似地,通过期货/现货价格差获得的储存黄金的市场补偿是积极且显著的;当我们考虑实际回报时,情况依然如此,这表明这不仅仅是估值效应。然而,黄金买卖价差并没有显著的统计效应。

此外,黄金份额对发达经济体的美元波动做出积极反应,这与之前发现黄金价格与经济和金融不确定性呈正相关的工作一致。我们的结果表明,央行对这种需求反应做出了重大贡献。据我们所知,这一发现以前从未出现在文献中。此外,储备中的黄金份额也对全球经济政策的不确定性作出积极反应;这种反应在发达经济体和新兴市场都很明显,尽管对后者而言更为明显。

相比之下,地缘政治风险并没有对黄金股产生重大影响。但我们知道,经济政策的不确定性和地缘政治风险是相互关联的。经济政策不确定性的下降提高了地缘政治风险的重要性,但幅度不大。然而,当我们将地缘政治风险分解为与行为相关的风险和与威胁和控制相关的风险时,在图11的大多数规范中,行为子指数显著为正。事实证明,这种显著的积极影响是由样本中的发达国家推动的。由此得出两个结论。首先,经济政策不确定性的影响比地缘政治风险的影响更大。其次,发达国家对地缘政治风险的反应更大,而新兴市场对政策不确定性的反应更大(详见下文)。

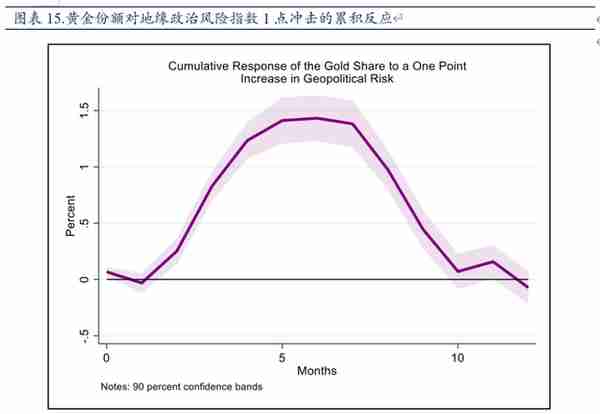

为了追踪动态影响,我们从局部投影估计脉冲响应函数,a . la jordà(2005)。我们通过估计12个月内的累积反应函数来检验黄金份额对全球经济政策不确定性(蒲鸽)指数变化的反应。

图11显示了黄金股对蒲鸽指数1点冲击的累积反应。这是积极的影响,然后逐步上升,八个月后达到顶峰。观察乌克兰战争爆发后,蒲鸽指数在2022年2月至3月间上涨了140点。就影响而言(在第一个月),这意味着黄金在央行投资组合中的份额增加了140 * 0.15 = 0.21%(约0.5%),这是一个相对较小的影响。累积影响在7个月内达到顶峰,大约是这一增长的三倍。

部分原因是,在不确定性加剧的时期,黄金价格上涨,增加了黄金在全球储备中的份额。因此,图12复制了之前的精金衡盎司测试,排除了价格影响。该数据证实,黄金持有量(以数量计)不会因影响而改变,这并不令人意外,因为储备管理机构战略资产配置的改变通常需要央行董事会做出决定,而这需要时间。但有证据表明,在不确定性事件发生约5个月后,投资者开始买入。12个月后,不确定性变量(同样是乌克兰战争导致的规模)的140点冲击将导致黄金持有量(数量)增加0.14%。

5、国家一级数据分析

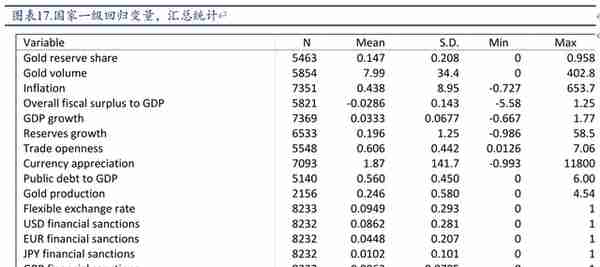

我们现在使用国际金融统计(IFS)的年度国家级数据分析黄金在官方储备中所占份额的决定因素(同样基于市场估值)。我们的不平衡小组包括1980-2021年期间的144个经济体。解释变量如下:

▪ GDP增长。根据国际货币基金组织《世界经济展望》(WEO)的数据,各国实际GDP的同比变化。

▪ 通货膨胀。根据世界经济组织的数据,各国消费者价格的同比变化。

▪ 财政平衡。根据世界经济组织的数据,政府净贷款/借款除以GDP。

▪ 公共债务与GDP的比率。根据世界经济组织的数据,一般政府总债务除以GDP。

▪ 贸易开放。基于IFS数据的货物出口加进口总额除以基于WEO的GDP。

▪ 本币升值。根据IFS的数据,本年度本币对美元的价格变化。

▪ 国内黄金生产。根据世界黄金协会汇编的数据,以公吨为单位。

▪ 汇率制度。对于浮动汇率国家,编码为1。数据来自Ilzetzki、Reinhart和Rogoff(2019)。

▪ 传统储备货币发行人实施的金融制裁。摘自Felbermayr等人(2020年,2021)和Syropoulos等人(2022年)所述的全球制裁数据库。

▪ 储备资产的增长。根据IFS数据,黄金按市场价值计算,总储备资产价值的年度百分比变化。

汇总统计数据见图18。

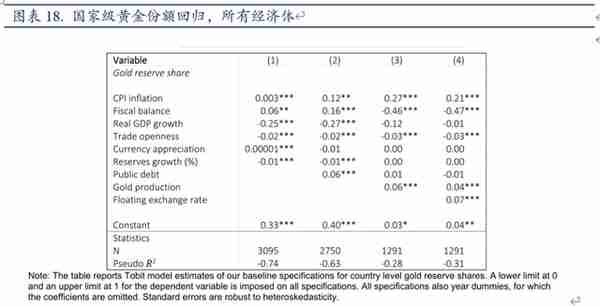

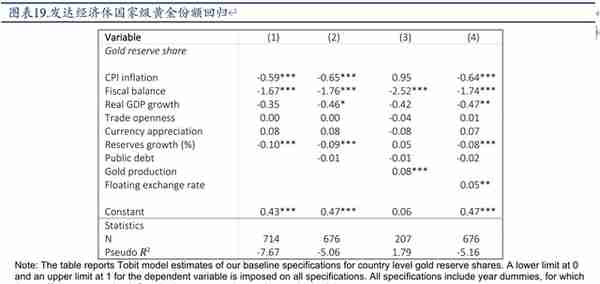

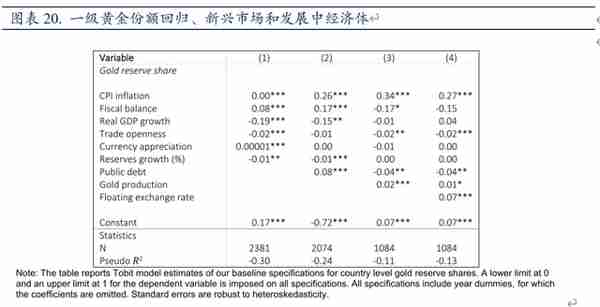

如第三节所示,我们提供了完整样本的结果,并分别针对发达经济体和新兴市场经济体。我们控制所有规格中的时间效应。

与总体回归一样,解释变量的选择是由黄金作为投资的文献和黄金在央行储备中的作用的讨论推动的。由于黄金被视为抵御经济、金融和政治冲击的对冲工具,我们预计黄金股将与高GDP增长、低通胀和低公共债务等经济稳定措施产生负面影响。我们预计国内黄金产量较高的国家能够以更优惠的条件获得黄金储备,从而持有更高的黄金储备份额。这些国家也可能将购买黄金视为支持国内采矿业的一种方式。更大的贸易开放应该增加对货币储备相对于黄金储备的需求,因为这些国家的汇率相对稳定,货币更容易用于外汇市场干预。

当然,汇率制度的影响因黄金作为国际货币体系支柱的历史而变得复杂,尽管一般来说,我们预计汇率与另一种货币挂钩的经济体将持有更高的外汇储备份额,而黄金的份额也相应降低,因为外汇市场干预可能需要该货币。根据类似的论点,总储量的高增长可能与黄金份额的下降有关。根据导言中提出的论点和图19-21中的结果,黄金储量份额与GDP增长呈负相关,尽管这种关系的统计意义有所不同。黄金份额也与财政平衡呈负相关,尽管发达国家的影响大于新兴市场。一种解释是,财政实力较强的经济体认为不太需要持有黄金作为储备。另一方面,公共债务水平与新兴市场的黄金份额呈负相关,而发达经济体则没有这种关系。

浮动汇率国家持有更多黄金,这与我们的经验一致。在发达国家中,这可能被认为是一种遗留效应:发达国家通常会浮动其货币,并从过去继承了大量黄金储备。然而,对新兴市场经济体来说,同样的影响是显而易见的。显然,浮动汇率国家认为不太需要干预外汇市场,因此不太重视外汇储备的流动性(因此更倾向于以流动性较低的金属形式持有储备),对新兴市场的影响更大、更持久。国内黄金产量的增加也增加了黄金在储备中的份额,这可能反映了产量大的国家央行的黄金购买计划。还有一些证据表明,储备增长与黄金份额下降有关,特别是对于发达经济体。

6、制裁的效力

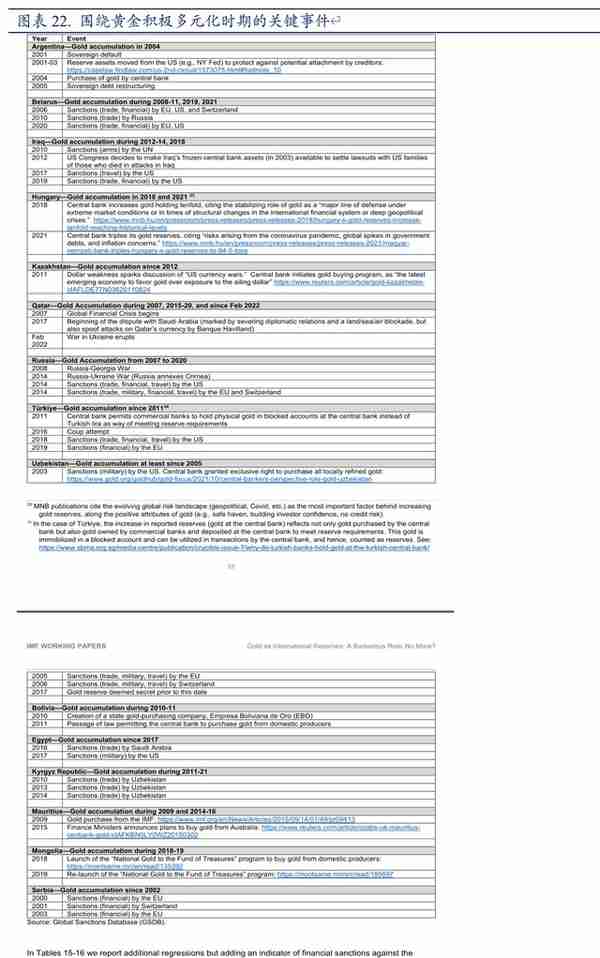

近发生的事件,包括针对俄罗斯入侵乌克兰而对俄罗斯政府实施的金融制裁,特别是冻结俄罗斯央行外汇储备的决定,突显了其他央行可能会做出反应,将部分储备从外汇转为黄金,可以在家贮藏。图22列出了自1999年以来黄金储备份额的十大年度增长。在这些案件中,有一半的国家在同一年或前两年受到制裁。在其他情况下,黄金储备份额的增加是在非常规政治事件(如炸弹爆炸、政变企图和金融危机)之后发生的,这与上述观察结果并不矛盾。类似地,图23表明,我们的“分散投资者”购买黄金往往与政治、经济或金融冲击同时发生。这进一步符合一种观点,即转向黄金的部分动机是地缘政治事件,可能与对制裁的恐惧有关。

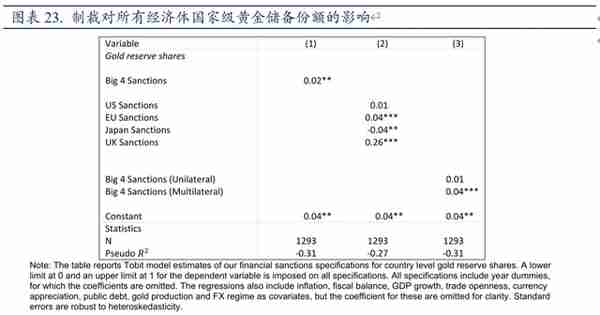

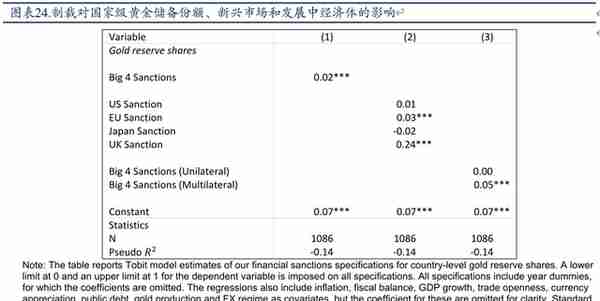

在图24-25中,我们写了了额外的回归,增加了美国、欧盟、英国或日本对目标国家的金融制裁指标。“四大制裁”是指这四个经济体中的任何一个或多个实施的制裁。我们进一步将其中一个经济体单方面实施的金融制裁与该集团多个成员国实施的多边制裁区分开来,因为多边制裁可能产生更大的经济和金融影响,因此可能引发更大的储备管理反应。

我们还包括与图19-21中相同的一组变量,尽管我们在此仅包括制裁变量的相关系数。制裁与黄金储备份额的增加相关。这一结果在整个样本和EMDE子样本中都很明显(我们没有四大经济体对其他发达经济体实施制裁的案例)。在整个样本中,四大货币发行国之一的金融制裁使黄金份额提高了约2个百分点。英国的制裁效果最大,但四大成员国的个别成员国实施的制裁(不经常同时实施或取消制裁)的多重共线性意味着,对个别变量的这些结果应该持保留态度。多边制裁比单边制裁的效果更大,这同样符合直觉。即使我们排除了积极的多样化者,制裁也会增加黄金份额,特别是对新兴经济体的次样本。如果我们重新定义制裁假人,使其在本年或前两年实施制裁时取值,我们再次获得非常类似的结果。重要的是,即使将活跃的多样化经济体排除在样本之外,这些模式仍然成立。

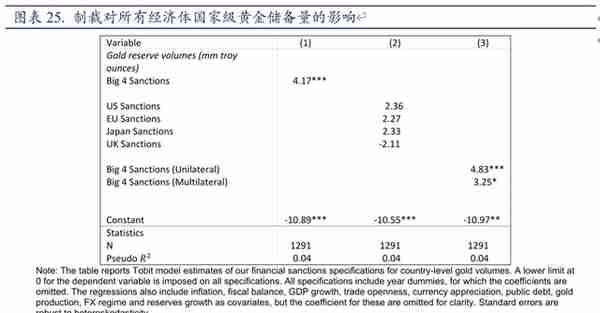

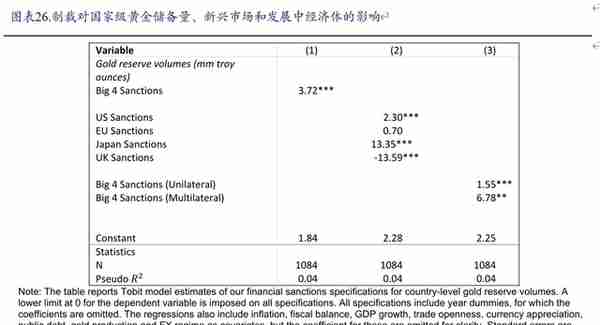

在图26-27中,我们重新运行了相同的回归,但黄金储量作为因变量。结果证实,四大货币发行国实施的制裁对黄金持有量有积极影响。例如,对于完整样本,结果表明,四大金融制裁的实施与420万金衡盎司(约130公吨)的黄金量增加有关。

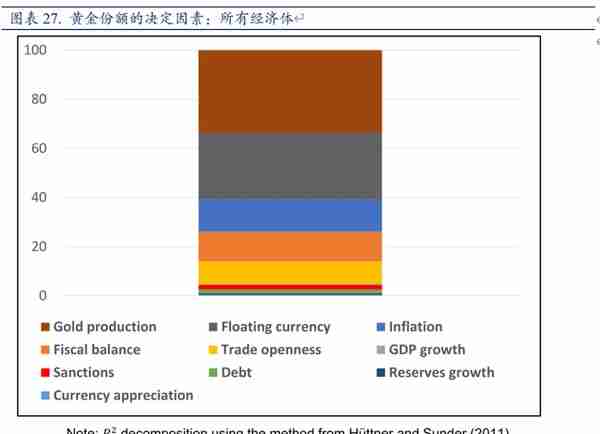

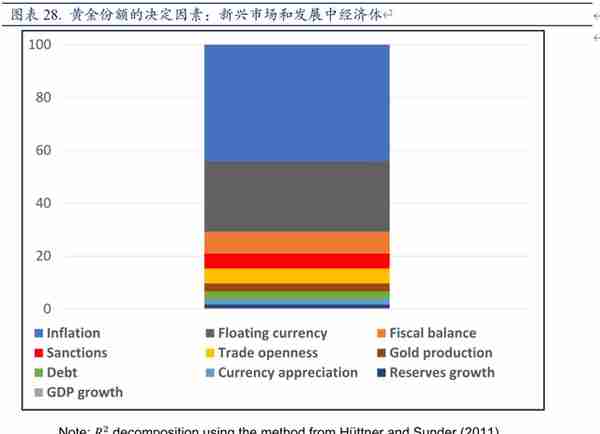

在图28-29中,我们也试图通过测量不同决定因素的相对重要性来衡量它们.使用Hüttner和Sunder (2011)中描述的方法对R方的贡献。实验表明,对于国内黄金产量的完整样本,汇率和通货膨胀是最重要的。黄金份额的决定因素,分别占R方的34%、27%和13%。制裁变量(对应于第二个回归方程中的四大制裁),仅占整体2%。然而,如果我们只考虑新兴和发展中国家,这种平衡就会改变经济。在图29中,我们看到虽然通货膨胀和货币制度仍然是重要的决定因素,国内黄金产量要少得多。制裁变量的贡献率上升到6%左右,这表明制裁对这些经济体的黄金储备分配有更大的影响。

7、结论政策和建议

利用多达144个国家的数据,我们分析了经济状况和地缘政治因素,将其作为央行黄金储备份额的潜在决定因素。综合证据表明,一些储备管理人对相对成本和回报做出反应:当预期回报较高而金融资产(如美国国债)回报较低时,他们会增加黄金份额。他们将黄金视为对冲经济和地缘政治风险的工具:发达国家和新兴市场的黄金份额随着经济不确定性的增加而增加,发达经济体的黄金份额也随着地缘政治风险增加而增加。

此外,我们发现新兴市场的储备管理者增加了黄金储备的份额,以应对制裁风险。个别央行黄金持有量的许多同比最大增幅发生在这些央行正在或有理由认为它们可能受到金融制裁的时候。我们的经济计量结果表明,随着美国、英国、欧元区和日本在当前或前几年实施制裁,黄金储备的数量和价值都会增加。鉴于最近发生的事件,各国央行现在是否以及在多大程度上增加其黄金储备份额,我们都不知道。在任何情况下,这里报告的结果都应该让相关方更好地报告他们的猜测。

来 源 | IMF - Gold as International Reserves:

A Barbarous Relic No More

编 辑 | 扑克投资家,转载请注明出处