4月以来,市场流动性较充裕,央行公开市场操作也恢复到小额投放。本周初在股指震荡回探下,国债期货连续上攻,10年期国债期货强劲创出5个月新高,债市后期配置机遇和风险如何?

// 市场流动性平稳 //

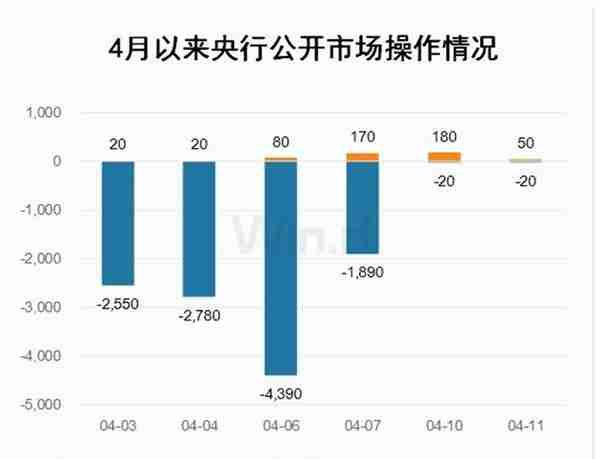

为满足月底和季度末资金需求,3月底央行公开市场大额投放,4月初到期,市场对资金的需求逐渐平稳,因此央行上周大幅净回笼资金对市场影响也不大。Wind数据显示,4月第一周共有11610亿逆回购到期,同期央行仅投放资金290亿,净回笼达11320亿。

本周央行公开市场操作恢复到小额点水式投放,每日投放、到期规模都较小。Wind数据显示,最近两个交易日投放分别是180亿和50亿,而每日到期均只有20亿,总体实现小额净投放资金190亿,市场流动性充裕。

// 国债期货创5个月新高 //

市场流动性充裕,经过前期调整后,今年1月底国债期货开启反弹,已连续走了近两个半月的上涨趋势。Wind行情显示,4月11日,2年期、5年期和10年国债期货主力合约纷纷上涨,其中10年期最强劲,连续三个交易日大幅上涨,并创出近5个多月新高。

1月30日,10年期国债期货主力合约创出阶段低点后开始反弹,至今已累计上涨达1.87%。途中除了个别交易日明显的回调外,其余多数时候是连续的小阳线上攻,而回探幅度极小。近日更是加速上涨,今年国债期货各期品种上升趋势明确,债市小牛市行情凸显。

// 债市后期配置机遇如何? //

中信证券明明团队分析认为,稳增长的大背景下,城投市场出现实质性违约的概率较低,随着债务化解工作逐步推开,城投板块可适当下沉资质挖掘超额收益;资质较高的央国企地产企业仍是较好的配置方向,但此类主体收益挖掘空间有限,可关注部分具有中债增担保的优质地产民企提供的投资价值;在境内外利空冲击下二永债表现相对较好,当前配置中短久期二永债性价比下降,久期策略则更为稳妥,可适当拉长久期关注3年期以上的国股大行二永债机会;煤炭板块高景气度延续,可重点关注部分资源禀赋较优地区煤炭债的投资机会,且可适当拉长久期挖掘收益。

随着债市持续上涨,市场也有担忧的声音。开源证券陈曦认为,在宽货币落地后,每次债市收益率都会出现短时低点,随后收益率都会反弹到宽货币措施之前,出现趋势性上行,宽货币对债市基本只有短时性影响。主要原因在于,2022年至今,总量货币政策宽松往往是稳增长的一环,随后一般会有更多稳增长政策出台,债市存在宽货币政策落地后利好出尽的潜在风险。

近期债市的交易已经较为拥挤,短端品种的利差已经被压缩至历史低位,但目前对债市不利的因素可能正在累积:政策面不断释放更多稳增长的积极信号,两会至今,已经先后有降准、消费REITs、减税降费、支持民营经济等利好释出。4月7日国常会要求要研究推动外贸稳规模优结构的政策措施,同时要求应适时出台稳增长措施,推动经济运行持续整体好转,政治局会议召开在即,预计将有更多稳增长政策落地。在政策的持续发力和经济内生修复下,经济复苏可能与市场预期出现较大预期差,届时可能会对债市产生冲击。因此应对债市保持谨慎,建议票息策略+适度杠杆+短久期。