业务简介

库存融资是指汽车经销商、代理商、汽贸公司等因经营周转需要,向不特定的投资人申请短期资金借款,车商以库存车辆作为质押物,借款人按月付息,到期还本的汽车金融产品。(服务对象包含:汽车经销商、4S、代理商、汽贸公司等)。

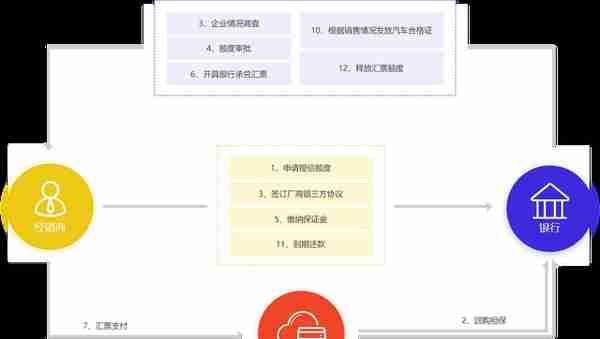

库存融资主要采用厂商银三方银行承兑汇票模式。简单地说就是主机厂利用自己的资金渠道优势和厂商信用,从合作银行获取业务额度,并向银行推荐使用额度的经销商名单及分割的额度,银行审批通过后与主机厂和经销商签订三方协议,约定协议项下经销商在批准的额度范围内,提出资金使用需求。

银行在接到主机厂的回购担保承诺函,同时收到经销商缴纳的保证金后,向经销商开出全额承兑汇票用于经销商向主机厂购置车辆,并在开出汇票后最长6个月内由经销商向银行偿还完敞口金额。

资金成本相对较低,银行和厂家只收取极低比例的手续费,同时有效缓解了厂家和经销商的资金占用。

业务痛点

- 经销商数量多,实力差距大。

经销商数目过于庞大,已经到了市场整合的阶段,强者愈强,弱者淘汰。特别是一些自主品牌,经销商实力本身就弱,如果按照目前既定的准入门槛,大多数都达不到条件。

- 经营思路调整,管理结构变化。

厂家目前主要的经营思路是扶持核心经销商做大做强,通过一级经销商管理,拓展二级、三级网络,原来的一个签约主体会衍生出多个签约主体,一个固定的车辆展示地点会变成多个车辆停放地点。

- 双重审核管理,影响业务效率。

经销商开展业务必须经过厂家和银行的双重审核和管理,在这其中,确实对于风险有很好的把控能力,但是也对效率产生了巨大的影响,同时也做了很多的重复工作。

系统介绍

汽车库存融资是针对汽车经销商、4S、代理商、汽贸公司等公司,以管理库存汽车为基础,经主机厂回购担保信用背书,合作银行向其贷款授信的一种融资模式。经销商在批准的额度范围内,提出资金使用需求,银行向经销商开出银行承兑汇票用于购置车辆,提高了整个汽车产业链的资金利用效率。互融云针对汽车库存融资的业务流程及风险识别与控制主要分为三个环节,即贷前准入、贷中审核放款和贷后管理,在贷前对经销商进行实地调查、授信流程,以此对经销商建立额度,根据不同的准入门槛和授信额度设置不同的产品;贷中审核,从贷款申请向经销商收取首付款,对审批、审核、放款、还款以及查询车库等流程操作进行实时监控等业务;贷后管理包括车辆出库申请、车辆监管、车辆置换、2个月3个月车辆评估、风险处置等功能。

- 降低准入门槛,差异化产品配置。

在厂家主导风险的前提下,放宽经销商的准入门槛,对于入驻的经销商,通过他的实际情况来进行差异化产品配置,如不同的业务释放额度、保证金比例、还款管理模式、汇票承兑期限等。

- 经销商多层级设置,多仓库关联

系统的经销商管理模块,支持多层级设置,不同等级的经销商分配不同的管理权限,一级经销商可以方便的管理下属的分销商等级权限、授信额度等;支持经销商对下属分销仓库权限管理。

- 管理模式标准化,统一审批标准

通过对主机厂、经销商、商业银行三方业务及操作模式的深入研究,系统在支持差异化产品配置的基础上,通过技术手段做到了业务流程一致性,业务管理模式标准化,统一业务审批标准。

业务流程介绍

特色功能介绍

全面的经销商授信管理功能

- 通过企业三方数据接口对经销商相关风险信息进行查询分析。

- 线下核查经销商经营情况、盈利能力、资产情况等。

- 针对经销商提供的授信申请资料做全面审查。

- 针对经销商的综合情况进行对应的授信额度审批管理。

完善的贷后管理功能

- 车辆运输、出入库、置换、评估信息登记。

- 支持提前还款、尾款展期、还款催收、逾期管理功能。

- 支持汽车合格证抵押、发放功能。

- 支持经销商违约车辆回收处置功能。

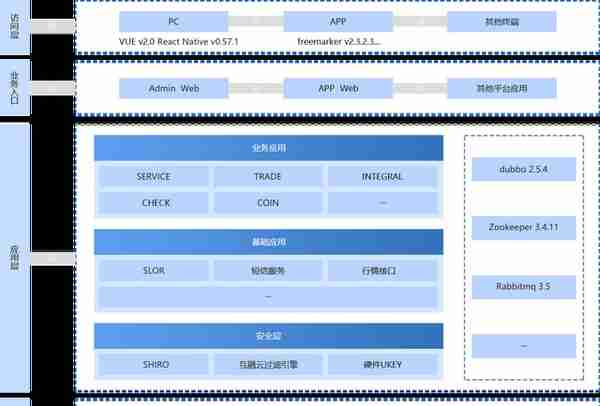

系统功能结构设计

技术架构设计