假期后上班的第一天,总是格外累。于是我摸鱼继续追《心居》,结果被领导捉到了现行......

幸好我灵机一动,说《心居》是一部保险宣传片!

领导闻言非常感动:“呀!海清和童谣都来演保险片了,说明我们的事业有着光明的前途!你看完写一篇推送讲讲吧。”

嗯,好的。下面就由我来带大家看看,《心居》是如何360度无死角宣传保险的!

“海清”篇:经济支柱要买意外险和寿险

海清饰演的冯晓琴,是一个来自小地方的沪漂。由于嫁给了“土著”顾磊,得以在上海安身立命。

为了照顾丈夫的父亲和奶奶,冯晓琴做起了全职太太,逼着胸无大志的顾磊早日升职加薪。

这是一个典型“擎天柱家庭”,由于经济来源都寄托在一个人身上,所以风险承受能力很差。

这不,剧集刚到第五集,顾磊为了追赶晓琴,一个重心不稳就滚下了楼梯,直接提前杀青。

这场意外,让冯晓琴一夕间失去了经济来源,又在婆家成了众矢之的。为了养活自己与年幼的儿子,晓琴成了一名女骑手,人生进入了日晒雨淋、撞车受伤、被投诉、被猥亵的hard模式。

已经交了定金的学区房,也因此化作泡影。

没有自己的小窝,冯晓琴只能尴尬地住在婆家,再加上妹妹的长期借住、“弟弟”的“侵门踏户”,家中日日都是修罗场,每个人都很煎熬。(“弟弟”:只要我不尴尬,尴尬的就是别人)

假如冯晓琴嫁给顾磊时,就给他买上意外险和寿险,并指定好受益人,上述这些剧情就不会发生了。

意外险300元/年,换100万保额;定期寿险3000元/年,换300万保额。意外发生后,晓琴能获赔400万。

她可以花250万,全款拿下心心念念的学区房,既能保障孩子的入学,也能接家人过来团聚。

不用求展翔投资,她也能自己投入100万创业,而剩下的50万,用于支付创业盈利前的生活成本。

你瞧,每年3300元的保费支出,就换来了不一样的人生下半场。

这个费用,比给“小老虎”报一学期钢琴课的价格还低。儿子少学一门才艺,耽误不了整个人生,但家庭突然间阶级坠落,却很可能改写孩子的命运。

所以《心居》告诉我们,一定要给家庭的经济支柱买足保险。

“童谣”篇:全家都要拥有健康险

童谣饰演的顾清俞,是年薪百万的投行精英,行走职场杀伐果断,但是在爱情方面,却二十年如一日地爱恋着初恋施源(冯绍峰饰),不顾阶级差距跟他闪婚。

施源原本生于名门望族,年少时是个风度翩翩的公子。

然而经过政治运动的洗牌,施家没落成了普通家庭,施源也成了一名普通的导游。

普通家庭+大病=财务灾难。为给患尿毒症的母亲治病,施源背上了200万的债务(100万民间借贷用于前期治疗+50万借款利息+50万肾移植及抗排异费)。

施源不是一个渣男,可正因为不渣,自尊心成了离间他们婚姻的一堵墙。为了不让清俞替自己还债,施源没日没夜地接活,在游客的起哄声中给全桌人剥蟹壳,在婚礼现场出乖露丑地当司仪,在职场里顶着同事的羞辱坚持工作......

他宁肯在全世界丢脸,也想在清俞面前维持住昔日的形象。可惜最后还是没法靠自己及时还上巨额负债,输了爱情又丢了工作,落得一地鸡毛。

这个剧情告诉我们,普通家庭一人患病则全家遭殃,靠力气死磕也是没有用的,大病医疗的支出,远远超过普通人赚本分钱的上限。

而性价比最高的解决办法,就是全家人都要配好健康保险。几百元的医疗险,就能帮家人报销几百万的医疗费用;几千元的重疾险,就能给你在病床前尽孝的从容。

所以,电视剧别白看,全家人的健康保险买起来。

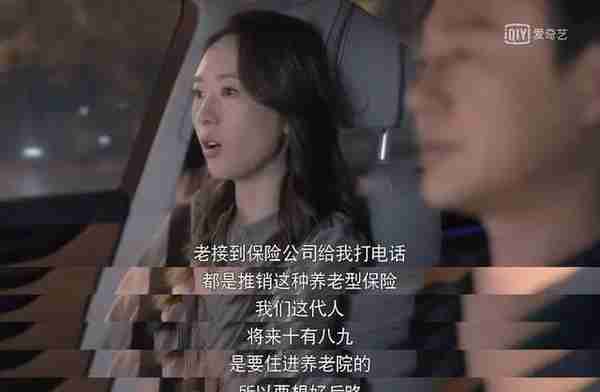

创业篇:养老需要提前规划

《心居》对保险的宣传,不仅限于医疗、重疾、意外和寿险,养老年金的宣传,也隐晦地安排上了。

你看,冯晓琴之所以想创业,是因为她敏锐地发现了社会老龄化的问题,并判断出未来老龄化问题会越来越严重,所以她坚信开一家养老院肯定能“一床难求”、生意兴隆。

“上海三分之一的人口,是60岁以上的老人。”这一点值得我们细思恐极:

我们的社保养老金是现收现付制,即年轻人一边交钱,退休人一边领钱。随着老龄化程度的加深,交钱的人会越来越少,领钱的人会越来越多——僧多粥少,自然很难吃饱。

这件事,可不是编剧老师凭空捏造的。联合国依据历史人口出生数据,在《世界人口展望2019》中预测到,中国在2052年将迎来老年人口的峰值,4.9亿,相当于每3人中,就有1个老人。

所以,等咱们到老了,光靠社保退休金,可住不进顾晓琴的养老院,要想过上每天遛弯、下棋、斗蛐蛐的养老生活,须得提前规划好自己的养老储备。

规划养老最好的方法,投行精英顾清俞女士也已经告诉大家了:

投保商业养老保险的好处主要有二,一是养老金能够活多久领多久,让老年生活一直不愁钱花;二是有不少保险产品可以对接养老社区,能让我们提前拿到养老社区的门票,打消养老机构供不应求的担忧。

无论你喜不喜欢顾清俞的“理性分析”,在投资理财的问题上跟着投行精英走准没错。我们只有在年轻时多做打算,才能和那些上海内环有房产的老人们,享受一样安逸的养老生活。

题外话:编剧不许冯晓琴买保险!

最后,让我们来扒一扒《心居》里的隐藏细节:冯晓琴曾经做过保险销售。

并且,在养老院开业时,晓琴都不忘给老人送上老年医疗险,还叮嘱说“符合条件”的才可以投,一看就是个专业的保险人。

那么,冯晓琴应该很有风险意识呀,为什么不给顾磊买保险呢?像我身边的顾问,都会给自己的家庭做好必备的保障。

最可能的答案,就是编剧老师不许她买。

主角有了保险,戏剧冲突与情节就没了一大半,这故事没法编了,直接全剧终吧。

监控的普及,已剿灭了一堆悬疑罪案剧;

而保险的普及,则能消灭一堆家庭伦理剧。

所以,保险在编剧界是一大公敌,封杀保险,人人有责。

而作为观众的我们,自然不希望自己的生活跟电视剧一样跌宕起伏,那么就该买好保险,全副武装。

人生在世,难免有鸡飞蛋打、一地鸡毛的时刻。

但是别怕,有了保险,鸡毛也能捆成鸡毛掸子,帮你拂去生活的尘埃、胖揍命运的黑手!