2021年的双减政策出台后,大量教培企业,瞬间经历了从融资百亿到市值几乎清零的大起大落。

而面向于成人的职教赛道,在这次教培大清洗下成为了最后的生还者。

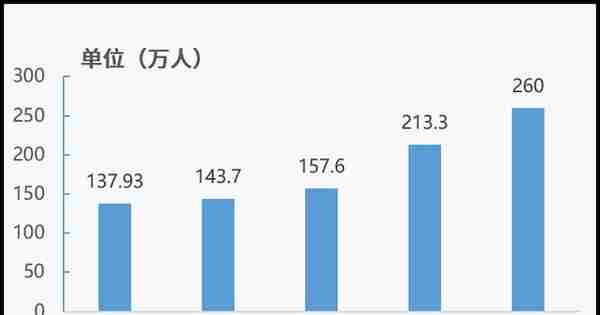

随着疫情的反复,经济恢复预期一再被打破。年轻人寻找稳定的思维惯性,让国考报名人数就在这两年时间几乎翻了一倍。

而作为其中的龙头中公教育,理应可以吃到经济增速放缓红利,日子越过越滋润。

但就在新东方、猿辅导等等巨头陨落的2021年。中公教育的命运同样也急转直下:财务上由盈转亏,关联交易被罚、学员退款难风波不断。而在2021年初巅峰时期一度接近3000亿的市值,如今仅剩下300亿。

大大大

1999年,中公创始人李永新从北大毕业,放弃了保研机会投入商海创业。在开过小学培训、奥数培训、高考培训均告失败之后,2001年进军公考培训行业,此后便一帆风顺。

中公教育能在众多考公机构中脱颖而出的杀手锏,还是协议班模式,简单来说就是考不过可退款。协议班模式虽然只是部分退费,但有了这颗定心丸,哪怕比普通版学费高出不少,考生仍有很强的付费意愿。这个模式在2007年浙江分校推出后大获好评,于是开始全国性的复制。

这套让学员白嫖的方式,卷死了无数竞争者,中公教育的营收开始井喷。到了2015年,就超越了曾经的“考公一哥”华图教育。在2018年,借壳亚夏汽车上市,中公的网点迎来了第二轮的扩张。

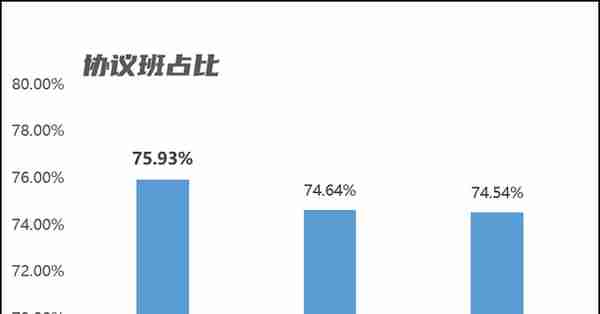

有了资本加持,肯定一切向着大大大为目标。协议班这个核武器开始更加广泛的运用,于是在借壳上市后,协议班收入占比长期超过70%。

这样做的好处非常明显,就算是全额退款的课程,从交钱到退费之间,往往也存在几个月不等的时间差。在此期间,这些资金也相当于学员免费“借”给中公,沉淀到了公司资金池。而这笔钱除了可以作为营收充实报表,推动股价上涨,还可以将这笔钱拿去投资获利。

比如中公教育在公告中披露,2018-2021年9月,累计购买理财产品近889亿元。仅2019年公司理财收益就达到1.8亿元,约占利润总额的6.8%。

由于从资本市场套利比办学更加容易,中公进一步加大了金融化手段的使用。除了更加爱开不过就全退的协议班,还推出了培训贷项目“理享学”。所谓理享学的卖点就是0元入学、不过退款。培训费由资金方打给中公教育。如果被录取,由学员偿还贷款,如果未被录取,贷款本息则由中公教育承担。

这种一切为了现金流的做法发展到极致,中公完全就可以不用考虑学员是不是能考上了,甚至总是考不过、一直报名的学生更受欢迎,因为能带来更多现金流。

但这种脱实向虚的方式非常危险。

因为你的天量营收只是预收款,并不是你的收入。在资产负债表上,是以合同负债的方式体现。例如房企海量的合同负债就是未交付的房子。但和普通企业履约完成,预收款就会转换为收入不同。中公教育的合同负债,最后有很多会重新吐出去的。

当然如果退费率低,并且资金池的投资收益能够覆盖教师薪资、场地租金、营销费用,退费考生的“理想学”利息等等,一切都不是问题。

但这种走钢丝的玩法非常危险,其中的任何一项出问题,都可能导致入不敷出。

买买买

之前讲了,通过协议班高收高退搞的资金池,是只能短期留存的学员预付款,最多通过期限错配吃点利差就行了。但中公教育觉得这样还是来钱太慢,于是选择和之前讲步步高商超一样的操作,在有了钱后选择了插足地产一脚。

中公教育在2018年以来,在各地大兴土木、自建教学基地。例如在辽宁并购资产花了1.73亿,在济南买地花了2.28亿。2020年底,中公教育更是豪掷30亿元,在北京市昌平区拍下一块住宅用地和一块多功能用地。

根据中公自己的说法,是出于节省成本和适应公考考生备考的要求。并且公司管理层判断,重资产在成本分摊、职业技能培训转型等方面更具有长期价值。

可里面有个尴尬的问题,房地产是流动性差,回收周期长的项目。而自己通过协议班卷来的现金流,大半部分却是要短时间退出去的。

当然,这种玩法,只要能够把盘子不断的做大,也是可以一直维持下去的。

就在2021年3月,一向低调的李永新向母校捐出10亿,并高调喊出未来再捐100亿。这一波秀直接把股价推到了顶峰。

不知道此刻站在巅峰的李永新,有没有预料到2021年接下来的情况。反正大A韭菜,还有协议班学员接下来都表示日了狗。

危危危

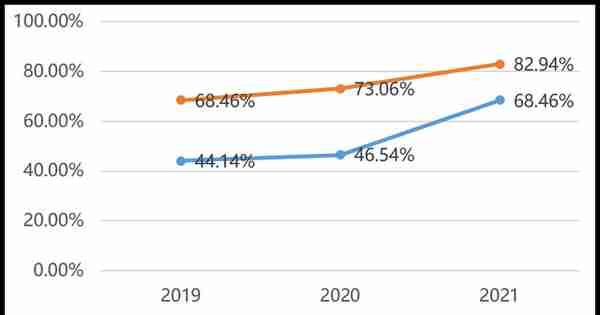

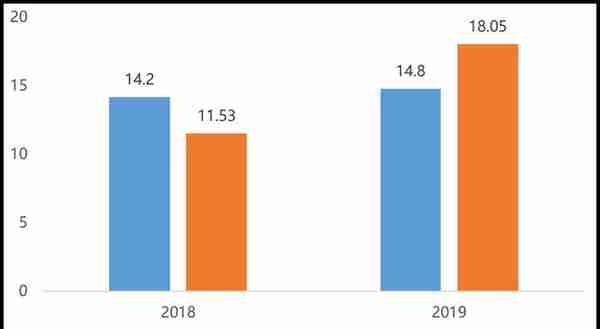

整个2021年,中公教育的退费率激增,整体退费率达到68.46%,贷款模式的退费率更是达到了惊人的82.9%。

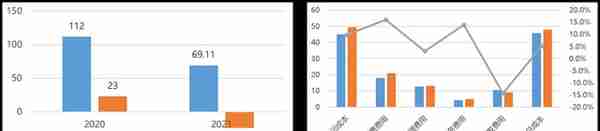

于是2021年营收近乎腰斩,成本支出还略微增长。其结果就是2020年赚23亿,到了2021年却亏损23.7亿。而股价,也顺势跌去了80%以上。

相比于2020年营收锐减的原因,根据中公自己的分析,把一部分原因归咎于了上一年省考面试的延后,最终导致部分退费延迟到了2021年。具体是因为省考时间的客观原因,还是自己调表的主观原因,我觉得还可以探讨探讨。

反正最终结果是:给学员的退费发不出来了。

过去中公教育的退费周期为30个~45个工作日,但如今中公教育退款拖欠已经成为了常态。截至2023年3月中旬,中公教育在黑猫投诉平台上的投诉已经超过了9万件,其中9成都和退费问题相关。

到2022年3季度,公司包括学员预付款在内的流动负债已经高达65.3亿元,而中公教育账上的现金已经不到5亿元。

目前中公教育正在想办法筹钱,例如变卖土地资产,股东提供无担保借款等等。反正和房企自救第一步的操作方式类似。

最新的消息是中公教育推出了10期的分期退款协议,是不是有恒大理财那味了?

跑跑跑

公司不好过,并不意味着老板也不好过,至少李永新在此之前就留有不少后手。

在借壳上市不到2年的时间里,中公教育累计分红接近30亿元。2018年分红总额甚至高于同期利润。

能够慷慨分红是好事,可中公教育这种拆家式分红却总有一种不对劲的感觉。

查阅中公教育的股权结构我们发现,中公教育前十大股东持股占了总股本接近90%。而李永新母子合计持股占了总股本60%。也就是说,分红大多分进了自己兜里。

除了大手笔分红,中公教育的关联交易也很值得关注。

2021年11月,安徽证监局在向中公教育出具的警示函中称,2019年-2020年,中公教育在多个土地房产投资和理享学贷款等合作公司,存在关联交易的情况。

根据财新十一人的整理发现,理享学运营主体上海贝丁,与中公教育共用一个电话,而中公教育来自理享学的学费在预收款占比达到了24%,

一些与中公教育有巨额业务往来的装修公司、商业保理公司等,也与中公教育有错综复杂的关系。

另外,中公教育在外投资的多项房产存在披露不足、披露不清的情况。

例如中公教育2019年拟在湖南建设总部大楼,当年披露支付2亿元土地整理款后,便再无下文。还有2018年在辽宁抚顺起建的中公教育大楼,预计总投资3.3亿元,截至2021上半年末,完工进度尚不足45%。

见惯房地产老板们,利用自己的公司,通过关联交易掏空上市企业的种种骚操作。再对比中公教育的这类行为,很难不产生恶意联想。

并且鲁忠芳李永新母子,在2022年底股票开始解禁的当口,就开始大额减持,其持股比例从61%下降到目前的20%,累计套现约合百亿。

当然,减持的钱,不可能全部进入自己兜里。2022年11月、12月,鲁忠芳两次向中公教育提供了两笔合计20亿元的无息借款,主要解决退费问题。

赢赢赢?!

协议班制度在这内卷的时代,短期内确实可以增大市场规模。可这种商业的尽头是金融思维,放在考公赛道却成了自己设计的断头台。因为它解决不了一个悖论——那就是考公人数无论如何翻倍,却不能增加哪怕一个公务员的岗位。虚增的学员与营收,必然意味着更高的退费率,这些都将成为吞噬公司利润的黑洞。而这种寅吃卯粮的商业模式,每迈出一步,想要修正就要付出更为沉重的代价。最终变成以考公为噱头的资金盘模式,仿佛就是命中注定的事。

在这场就业寒流中,考公成了一个只是看上去很美的生意。把自己卷入困境的培训机构也没有成为赢家。唯一得利的,可能只有减持近百亿的创始人家族了。

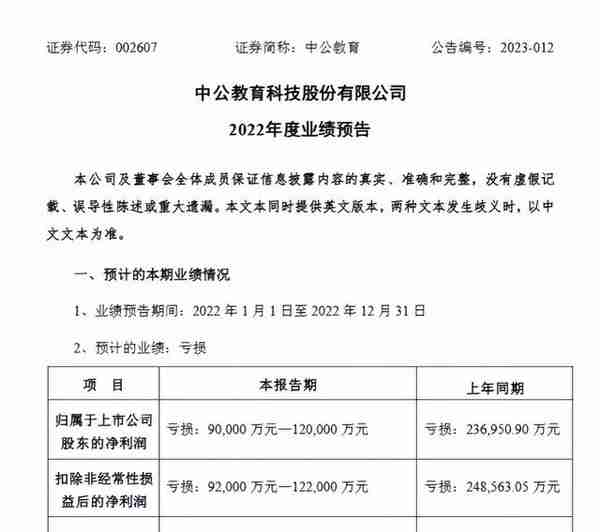

年初的时候,中公教育发布了2022年度业绩预告,当期亏损同比缩减了50%以上。这可能也算是危如累卵的中公重大利好了。

我们还是希望中公教育能够度过此次危机。毕竟已经被压得喘不过气的考生,大家都不希望他们还要成为最后的代价。