图丨Michael Schwarzenberger

本文是海棉保保

第[3]篇原创

01

—

意外与明天谁先来

意外与明天哪一个先来?谁也不知道。

有人说“君子不立危墙之下”,我们可以主动规避意外风险。

有人说“兵来将挡水来土掩”,我们可以根据自身实力自留意外风险。

也有人说“晴天开雨道,提防暴雨时“,我们可以提前采取一些措施应对意外风险。

生活中存在各种不确定的意外,诸如跌倒、骨折、高空坠落、意外落水、猫抓狗咬……小的意外可能只是一点皮肉伤害,并不致命;大的意外可能会导致终身残疾甚至危及生命,这些都是我们自己和家人无法承受的伤害。面对这些大大小小的意外,我们该如何提前“开雨道”转移风险呢?

我能给到的建议就是购买意外险。

意外伤害是因为外来的、突发的、非疾病的、非本意风险导致的。

对群体而言发生概率非常低,但是对个人而言,一旦发生就是百分之百。

小的意外风险大多家庭都能承受,可以自留。但是大的意外事故,以及事故的后续治疗问题,应对这类风险才是意外险存在的意义。

购买意外险是给自己和家人更多一份保障,就如小区里的消防措施,必不可少,希望永远不会有用上的一天。

02

—

刷新认知

你所认为的意外是什么?你所认为的意外可能并不是保险所定义的意外,在购买之前我们有必要刷新下自己的认知。

意外伤害是指来自外来的、突发的、非本意的、非疾病的原因导致的,必须同时满足这4个条件才是保险所定义的意外。

那么我们常规认识的猝死是意外吗?不算,因为猝死虽然是突发的、非本意的原因导致,但是它却因为身体自身、疾病原因导致的,不同时满足4个条件,不属于意外。同理,类似于中暑、高原反应这些都不算意外。

高空坠落算不算意外?对于不同产品,有不同的规定,不能一概而论。

总之,我们不能按照自己的常识来理解所谓的“意外”,要以保险的“眼光”去看待意外。对于我们常识认为是意外,争议比较大的比如猝死,很多产品已经开始在附加条款中承保了。

03

—

意外险要怎么选

挑选意外险主要看承保责任是否包含这几类刚需责任:身故责任、伤残、全残责任、意外医疗、意外住院津贴。此外猝死责任、交通意外责任、传染病责任等也是很多客户看重的,很多产品也扩展了这类责任。下面我将逐个分析。

01 身故责任

意外身故是意外险对抗的最大风险,首要包含该责任,同时在符合条件的情况下,选择高保额的产品。

02 伤残/全残责任

伤残或全残保险责任很重要。根据意外险历史赔付数据显示,80%以上都是伤残赔付而不是全残赔付,全残赔付率比较低。这一点要从《人身保险伤残评定标准及代码》说起。

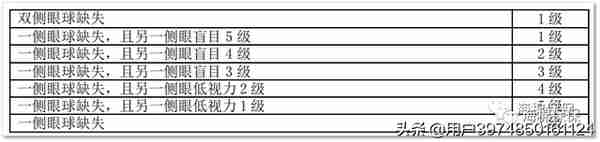

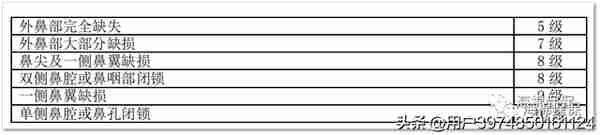

《人身保险伤残评定标准及代码》对人体功能和残疾进行了分类和分级,将人身保险伤残程度划分为一至十级,最重为第一级,最轻为第十级。与人身保险伤残程度等级相对应的保险金给付比例分为十档,伤残程度第一级对应的保险金给付比例为 100%,伤残程度第十级对应的保险金给付比例为 10%,每级相差 10%。

我们看看《人身保险伤残评定标准及代码》几类常见的损伤定级标准:

关于眼球损伤或视功能障碍的分级:

关于鼻的结构损伤的分级:

关于口腔结构损伤的分级:

胸廓的结构损伤分级:

我们认为损伤很严重的缺鼻子、少舌头、12根以上肋骨骨折伤残等级都还达不到一级、二级的损伤程度,想要达拿到全残赔付实在难上加难。因为达到伤残10级(最轻微的伤残等级)就可以按保险金给付10%的赔偿。从意外角度导致全残或伤残的概率而言,伤残的概率也会大于全残,需要理赔的概率也会更大。

03 意外医疗

意外发生后,大概率会去医院抢救治疗,那么随之而来的意外医疗也会发生。是否包含意外医疗,直接决定了意外发生后的医疗费用能否报销。除此之外,还需要关注意外医疗的免赔额、报销比例、社保报销范围。意外医疗一般免赔额比较低,有些产品免赔额只有100元。对于社保就医也要注意,发生意外使用医保卡结算和未使用医保卡结算报销比例不同。最好选择0免赔、100%报销,覆盖社保内外用药的意外医疗。

04 意外住院津贴

很多意外险将意外住院津贴作为可选责任,如果有的话,也建议选上,可以在意外住院期间享受一定天数的住院津贴。

05 猝死责任

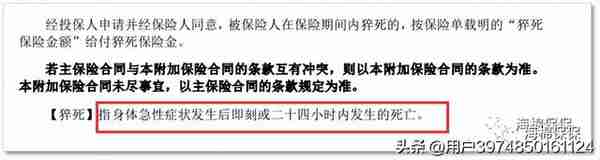

猝死本不属于意外,很多意外险产品做了责任拓展,包含了猝死责任。对于工作强度大、加班晚、熬夜多的人来说,一定会优选含有猝死责任的意外险,毕竟年纪轻轻就猝死的案例越来越多。比如字节员工加班猝死,家里唯一高收入来源断了,全职妈妈只能卖房回老家。猝死责任赔付要求非常严苛,但凡抢救时间长一点,都无法理赔。如果真的担心猝死身故,建议通过寿险而不是意外险的猝死附加险来解决。

摘自某产品猝死附加责任条款

意外与明天谁会先来?只能交给时间来回答,我们能做好的就是提前做好风险预防。给家人留一份爱的保障。

06 其他责任

比如交通意外责任、传染病责任等,如果比较看重这些增值责任,也可以选购包含该类责任的产品。

04

—

避坑指南

意外险已经算是比较简单的险种了,稍不注意也会踩坑。以下几点尤其要注意。

01 保额越大越好?

我在给宝宝购买意外险时,经纪人挑选了一款产品,我不假思索就选择了保额50万的保障计划,毕竟为了孩子,想当然的以为保额越高越好。后来才知道,对于10岁以下的孩子,保额并不是越大越好。国家监管机构是有法律规定的,保额买多了也没用,在赔付时是有限额的,并不是按照保额来。现在互联网投保越来越方便,如果没有专业的人指导,可能白白花了冤枉钱而不自知。

02 一定要看除外责任

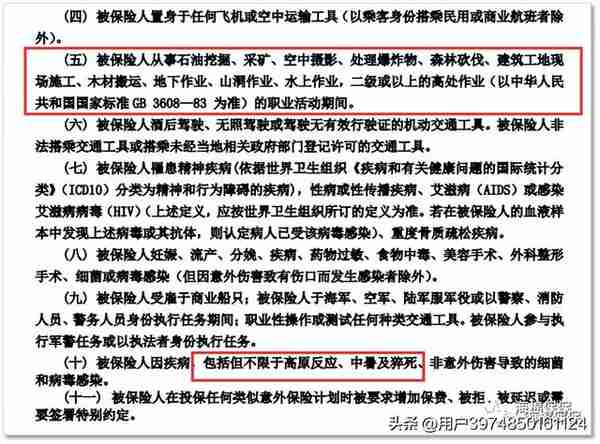

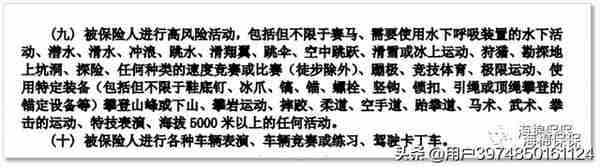

意外险的除外责任是比主体责任更值得研究的部分。这里常常打破我们的认知,将我们认为是“意外” 的责任除外。

摘自某意外险产品的除外责任

摘自某意外险产品的除外责任

如果即将要从事极限运动、去西藏旅游怕高原反应,想买一份这样的意外险来提高自己的保障,大概率是得不到保障的。因为这些活动都是该产品的除外责任。

03 职业限制

意外险对于投保人职业有要求,有的产品只保障1-3类职业,有的意外险专门针对5-6类高危职业设计。投保前一定要看清楚。不同的职业,意外发生的风险是不同的,投保费率也不同。一般而言高危职业保费会高于普通职业。

04 意外险也能很“高端”

高端意外险可以根据客户需求自定义保额,保障计划可选择,对于就医医院范围有要求的客户,可以自行定制选择包含特需部、国际部的意外险。有些高端意外险还保障特定高危运动、境外出游导致的意外等。

以上就是意外险购买指南,你学会了吗?

- End -