中道财税:房地产建筑业财税问题解决专家

重大消息!刚刚,央行发布《中华人民共和国反洗钱法(修订草案公开征求意见稿)》,这类交易将被重点管控,老板和会计一定要知道!

01

突发!中国人民银行宣布!

即日起,这类交易要小心了!

刚刚,中国人民银行发布《中华人民共和国反洗钱法(修订草案公开征求意见稿)》。

《征求意见稿》明确:大额交易是被重点监控的领域之一。

1、任何单位和个人为提供商品或者服务等目的,不通过金融机构而是以现金方式收付,且数额巨大超过规定金额的,应当向中国反洗钱监测分析中心报告。

2、任何单位和个人不得采取拆分现金交易等方式规避巨额现金收付申报义务。

3、金融机构办理的单笔交易或者在规定期限内的累计交易超过规定金额或者发现可疑交易的,应当及时向中国反洗钱监测分析中心报告。

4、房地产中介、会计师事务所、贵金属交易所等特定非金融机构在从事特定义务时也要履行反洗钱义务。

02

老板要公转私,怎么给他转?

2021年个人账户进账多少会被查?

意见稿出来后,结合之前的公转私、大额现金交易等规定,很多人问:老板非要我给他公转私,怎么转?2021年个人账户进账多少会被查?

近日,福建税局就公转私的问题进行了回复:

税局回复内容: |

您好!您提交的网上留言咨询已收悉,现答复如下: 未有“支付方式”的具体文件规定,如贵公司交易对象为自然人的,可以根据实际业务情况向其个人账户支付款项,同时建议贵公司使用对公账户办理收付手续。企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。具体扣除凭证规定可参看以下文件规定。 对个人取得利息、股息收入,支付方作为扣缴义务人,应按规定为其代扣代缴个人所得税。税务机关根据税法规定确定纳税义务人,但不干预买卖双方对交易税费实际承担人的相关约定。 纳税人取得利息、股息、红利所得,扣缴义务人未扣缴税款的,应当在取得所得的次年6月30日前,按相关规定向主管税务机关办理纳税申报,并报送《个人所得税自行纳税申报表(A表)》。 文件依据: …… |

从税局的答复中,我们可以提炼出两个要点:

1、公司可以向个人账户支付款项,但是需要有合理的商业目的作为支撑;

2、公司作为扣缴义务人,向个人账户支付的款项属于个人所得税应税项目的,需要代扣代缴个人所得税。

也就是说,“公转私”并不是不能碰触的红线,只要有合理的商业目的,就没问题!目前为止,有8种情形是合法合规的(下文详解)!不过,需要注意的是,2021年公转私会受到严厉的监管!

一、税务部门的监管:

税务机关有权向银行等金融部门调取公司的银行流水数据,到时,“公转私”的往来也必然落入税务稽查人员的眼中——这笔转给个人的款项是什么性质?有没有代扣代缴个人所得税?

二、以下九类交易将被重点监控!

03

这8种情况下“公转私”

财务可以放心大胆地转!

这8种情形下,公转私是合法合规的:

1、发放工资薪金

公司每月将工资薪金通过公户发到每个员工的个人卡上,且已预扣预缴个人所得税。

涉税提示:

企业在发放员工工资时,应履行代扣代缴义务,按3%~45%的税率预扣预缴个人所得税。

2、员工差旅费报销

公司将差旅费报销款或备用金通过公户转入出差员工个人账户,出差回来后实报实销、多退少补。

涉税提示:

符合条件的“差旅费津贴”不属于工资、薪金收入,不征个人所得税。

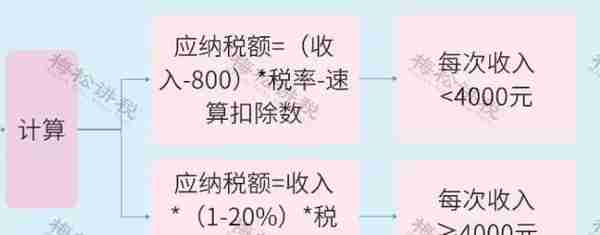

3、支付给个人的劳务报酬

公司通过对公账户支付给个人劳务报酬,且已经预扣预缴了个人所得税。

涉税提示:

企业需取得合规发票方可税前扣除,个人如办理了临时税务登记,月收入15万元(季度45万元)以下可免征增值税;企业每次支付劳务报酬时,应按20%~40%的税率预扣预缴个人所得税,计算方法如下:

4、向自然人采购

公司向自然人(含个体工商户)采购物资或租赁房屋、土地等,且取得了合规发票,这种情况下,公司可以通过公户转账给销售方个人。

涉税提示:

公司需取得合规发票方可税前扣除。

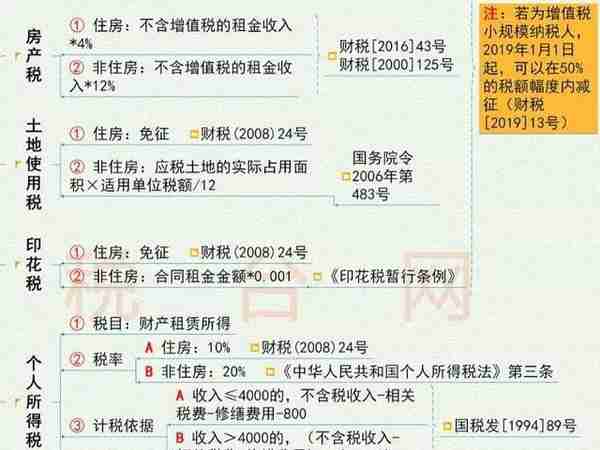

附:个人出租房屋涉税分析。

5、归还个人借款

公司通过对公账户归还个人借款,包括股东或其他自然人的借款。

涉税提示:

如有借款利息,公司需代扣代缴20%的个人所得税,并取得合规发票方可税前扣除,个人申请代开发票需缴纳增值税等相关税费:

风险提示:公司长期借股东钱未还,有账外资金回流的嫌疑,一旦被稽查,会被怀疑有隐瞒收入等违法行为,建议及时清理。

6、向个人支付赔偿金

公司根据合同、协议的约定,或法院的判决书,通过公户向相关个人支付违约金、赔偿金等款项。

涉税提示:

如果是属于价外费用的违约金收入,应并入销售收入一并计算缴纳增值税、个人所得税等。

7、公司向股东分配利润

公司将税后利润以分红的形式打给股东个人,且已代扣代缴了个人所得税。

涉税提示:

公司支付分红款时需按“股息、红利所得”20%的税率代扣代缴个人所得税。

8、个人独资企业的利润分配

个人独资企业将税后的利润通过对公账户打给个人独资企业的负责人。

涉税提示:

个人独资企业取得的经营所得,应先按5%~35%的税率交纳个人所得税。

04

这样“公转私”,可以少交税!

聪明的财务都这么办!

下面,小编整理了两种可以节税的“公转私”方法,供大家参考:

一 利用年终奖的税收优惠政策,合理筹划老板的工资、奖金

全年一次性奖金可以单独计算个人所得税,我们可以合理利用这一优惠政策,对老板的工资、奖金的发放进行筹划。

【举例】

老板发放年终奖36000元,按年终一次性奖金的计算方法,需缴纳个人所得税1080元,税负仅为3%,大大低于“股息、红利所得”20%的税率。

既发放工资又发放奖金的情况下,工资和奖金该如何分配才最省税?这里为大家准备了一个表格供参考:

序号 | 全年应纳税所得额(表中简写Q)注① | 年终奖最佳发放数 |

1 | 36000≤Q<203100 | 36000 |

2 | 203100≤Q<672000 | 144000 |

3 | 672000≤Q<1277500 | 300000 |

4 | 1277500≤Q<1452500 | 420000 |

5 | ≧1452500 | 660000 |

注①: | ||

需提醒注意的是,此种方法使用有限制:

1、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次;

2、“年终一次性奖金”的计税办法执行至2021年12月31日,自2022年1月1日起,取得的年终奖就要全部计入综合所得合并计税了,赶紧抓住政策的小尾巴吧~

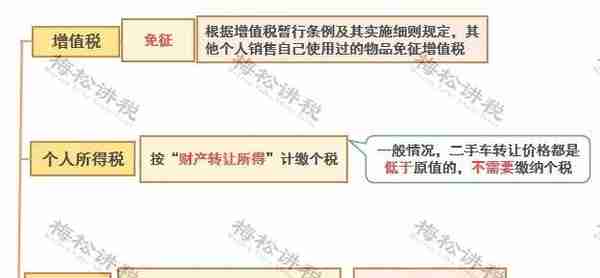

二老板将个人资产销售给公司

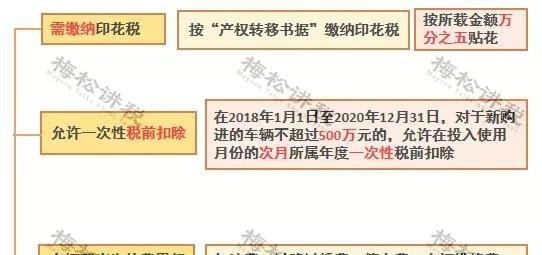

个人将自己使用过的物品对外出售,不需要缴纳增值税,由于二手物品的价格通常低于原值,也无需缴纳个人所得税,仅需要按0.5‰缴纳印花税即可,税负可以说是非常低了~

而且,公司购入的固定资产,如果单价不超过500万元,可以一次性在企业所得税前扣除,如果购买的是车辆,那么车辆发生的各种费用也可以入账并税前扣除了。

【举例】

老板将个人用过的二手车卖给公司,车的原值为150万元,卖价100万元,老板和公司各缴纳印花税500元(100万元*0.5‰=500元),共计1000元,税负才1‰,这还没算公司可以抵扣的企业所得税呢。

同样的,这种方法也存在局限性:

1、公司购入的资产需用于正常的生产经营活动。

车过户了,但还是老板个人使用是不行的,不仅车辆费用不能税前扣除,卖车行为的合理性也会被税务机关质疑;

2、由于老板与公司之间存在关联关系,所以该买卖行为属于关联交易,价格一定要公允,否则同样会被税务机关稽查并补缴税款。

来源:财务第一教室,税务大讲堂,梅松讲税,税务经理人