融资租赁和融资性售后回租在业务、会计核算和涉税处理上均有不同之处,本次三哥仅在业务定义和增值税使用税率上简单讲解,如各位朋友感兴趣,三哥之后会出一篇多角度的详细介绍,小伙伴们记得围观哦~

一、定义不同

1.融资租赁,是指具有融资性质和所有权转移特点的租赁活动。即出租人根据承租人所要求的规格、型号、性能等条件购入有形动产或者不动产租赁给承租人,合同期内租赁物所有权属于出租人,承租人只拥有使用权,合同期满付清租金后,承租人有权按照残值购入租赁物,以拥有其所有权。不论出租人是否将租赁物销售给承租人,均属于融资租赁。

2.融资性售后回租,是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。

图片来自某注会辅导材料

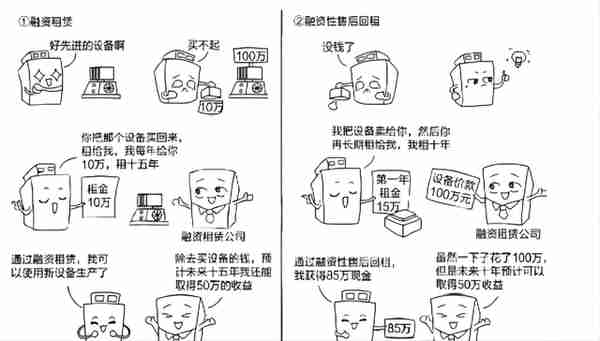

【举个栗子】

1.融资租赁:A生产公司因生产需想要购买X设备以提高生产力,X设备售价100万,A公司只有10万。A公司找B公司帮助购买X设备并租过来15年,承诺每年支付B公司租金10万。B公司就有了未来15年每年10万的稳定收益,并有X设备的所有权。

2.融资性售后回租:A生产公司因资金困难,将自己的X设备以100万价格售卖给B公司,并要求B公司继续将X设备租给自己10年用于生产,每年向B公司支付租金15万。本质上是A公司向B公司借钱。

二、增值税适用税率不同

1.融资租赁按照标的物的不同,融资租赁服务可分为有形动产融资租赁服务和不动产融资租赁服务。有形动产融资租赁服务适用增值税税率13%,不动产融资租赁服务适用增值税税率9%。

2.融资性售后回租以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税,适用税率6%。

三、其他涉及税种处理方式

【房产税】

《财政部 国家税务总局关于房产税城镇土地使用税有关问题的通知》(财税2009年128号)规定:融资租赁的房产,由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税。

【契税】

《财政部 国家税务总局关于企业以售后回租方式进行融资等有关契税政策的通知》财税〔2012〕82号规定:对金融租赁公司开展售后回租业务,承受承租人房屋、土地权属的,照章征税。对售后回租合同期满,承租人回购原房屋、土地权属的,免征契税。