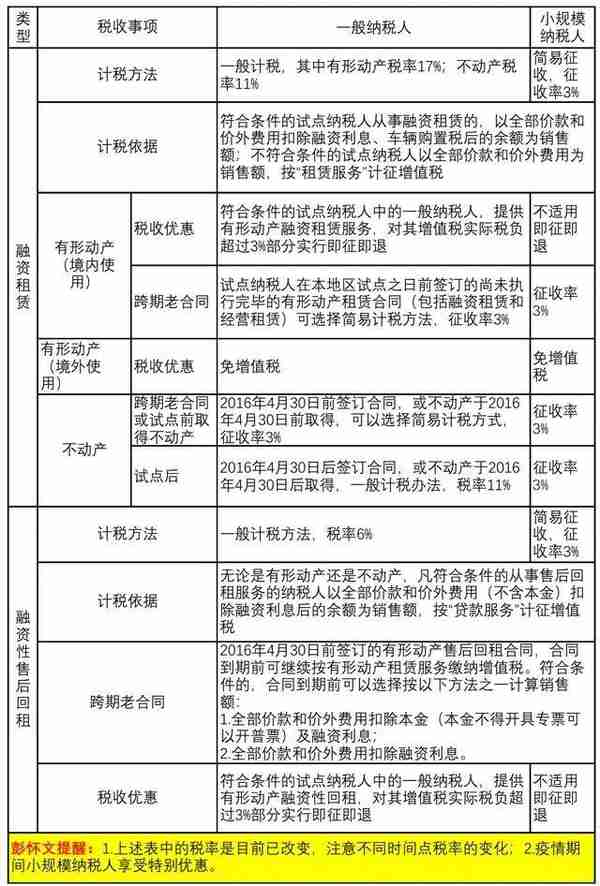

(一)融资租赁与融资性售后回租

财税(2016)36号文中的融资租赁仅指直租业务,无论是有形动产直租,还是不动产直租,均按"租赁服务"缴纳增值税。对于融资性售后回租,无论是有形动产回租,还是不动产回租,均按照"贷款服务"缴纳增值税。具体政策适用如下表:

注

1."符合条件的试点纳税人"是指经人民银行、银监会或者商务部批准的从事融资租赁或融资性售后回租业务的试点纳税人。经商务部授权的省级商务主管部门和国家经济技术开发区批准的试点纳税人2016年5月1日-2016年7月31日实收资本未达到1.7亿元但注册资本达到1.7亿元;2016年8月1日后实收资本达到1.7亿元。对于总机构符合资本金要求的融资租赁企业,分支机构可以享受上述优惠政策。

2.即征即退计算方式

(1)增值税实际税负,是指纳税人当期提供应税服务实际缴纳的增值税额占纳税人当期提供应税服务取

得的全部价款和价外费用(售后回租不含本金,下同)的比例。

(2)计算公式:

即征即退税额=(当期融资租赁服务应纳税额+当期融资性售后回租服务应纳税额)-(当融资租赁服务取得的全部价款和价外费用+当期融资性售后回租服务取得的全部价款和价外费用)×3%

当期融资租赁服务应纳税额=当期融资租赁服务销项税额一当期融资租赁服务可抵扣进项税额当期融资性售后回租服务应纳税额=当期融资性售后回租销项税额一当期融资性售后回租可抵扣进项税额

当期融资租赁服务销项税额=当期融资租赁服务销售额×17%

当期融资性售后回租服务销项税额=当期融资性售后回租服务销售额x6%

3.发票开具

《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)规定:"按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能开具增值税专用发票。"根据该执行口径,凡税法未明确按照差额征税系统开票功能填开的律按全额计算的税额填开。因此,融资租赁应按全额计算的税额填写增值税专用发票。售后回租可以按照差额征税开票功能开具增值税专用发票(按剔除本金后的全部价款和价外费用计算增值税税额)。无论是融资租赁还是售后回租,增值税专用发票中的税额计算均不用扣除融资利息。

融资租赁业务的承租人取得的增值税专用发票可以作为扣税凭证抵扣销项税额。融资性售后回租业务承租人支付的进项税额不得抵扣。实务中,由于融资性售后回租的进项税不能抵扣,通常开具增值税普发票。

(二)融资租赁资产证券化的增值税处理

融资租赁ABS是当下热点,融资租赁企业(出租人)将其对承租人的应收债权打包为基础资产,委托证券公司或基金子公司发行资产支持证券以提前回笼资金,资产支持专项计划设立之后,承租人便向专项计划按期支付租金,专项计划根据约定的期限向投资人分配收益。

上述业务模式中,虽然出租人将既有债权(应收租金)转让给专项计划并通知承租人,但是,当承租人未能履行租金偿还义务时,租赁公司仍对专项计划负有偿债义务。其实质是租赁公司以应收债权作为保证通过专项计划向投资人融资。

《国家税务总局关于营业税改征增值税试点期间有关增值税问题的公告》(国家税务总局公告2015年第90号)策四条规定,"提供有形动产融资租赁服务的纳税人,以保理方式将融资租赁合同项下未到期应收租金的债权转让给银行等金融机构,不改变其与承租方之间的融资租赁关系,应继续按照现行规定缴纳增值税并向承租方开具发票。

融资租赁ABS业务的原理与融资租赁保理类似,实务中可参照执行。

(三)委托租赁业务的增值税处理

融资租赁业务形式多样,上表仅描述了直租与回租两种,对于其他未规定的融资租赁业务,需根据业务实质分析判断。例如,对于委托租货业务、根据定义,区别下列情形处理:

1.租赁期满,标的物所有权归承租人的,委托人按销售货物或不动产缴纳增值税,并向融资租赁公司(出租人)开具增值税专用发票,融资租赁公司一般纳税人取得增值税专用发票作进项抵扣,同时就向承租人取得的全部价款与价外费用按融资租赁服务计算缴纳增值税,并向承租方开具增值税发票;

2.租赁期满,标的物所有权归委托人的,委托人按经营租赁服务计算缴纳增值税并向出租人开具增值税发票,出租人也按经营租赁服务(转租)计算缴纳增值税并向承租人开具增值税发票。

(四)非融资租赁企业从事的租赁业务的增值税处理

对于不具有融资租赁经营资质的企业不得从事融资租赁业务,根据《国家税务总局关于融资租赁业务征收流转税问题的通知》(国税函[2000514号)规定,对其他单位或个人开展的形式上类似融资租赁业务,不能执行按差额计算销售额、即征即退等政策,并按下列情形分别处理:

1.租赁期满,租赁标的物所有权转让给承租人的,出租人按销售货物或不动产计算缴纳增值税;

2.租赁期满,租赁标的物所有权未转让给承租方的,出租人按经营租赁服务计算缴纳增值税。

(五)其他税收优惠

1.信达、华融、长城、东方四大资产管理公司在收购、承接和处置剩余政策性剥离不良资产和改制银行剥离不良资产过程中以借款方抵充贷款本息的货物不动产开展的融资租赁业务,免征增值税.

2.《财政部、国家税务总局关于跨境设备租赁合同继续实行过渡性营业税免税政策的通知》(财税[201148号)规定,对于2008年12月31日以前签订的跨境租赁设备租赁老合同(包括融资租赁与经营租赁),自2010年1月1日起至合同到期日,对境外单位或个人取得的租金收入,免征营业税。营改增试点后,规外单位或个人就尚未执行完毕的老合同取得的租金收入应继续免征增值税。