白糖:需求影响渐显 多空分歧加剧

行情要点:

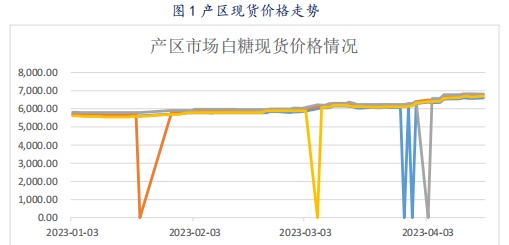

上周市场继续下调印产量,印生产商呼吁上调食糖最低销售价格,亚洲三大产产糖国产量减少,市场严重依赖,巴船期拥堵影响供应的被市场放大,继续支撑原糖。推动原糖冲高至 11 年高位,冲至 24.85 美分/磅。国内期货跟随外盘上涨,国内制糖集团报价连续上调,广西南宁市场均价 6692元/吨,周环比上涨 3.91%;云南昆明市场均价 6564 元/吨,周环比上涨 3.65%;辽宁营口市场均价 6816 元/吨,周环比上涨 3.59%;郑州市场广西糖均价 6946 元/吨,周环比上涨 3.09%;天津市场广西糖均价 6778 元/吨,周环比上涨 3.04%。

一、 国内:产销同比加快,库存近年最低

近期时间郑糖价格接连新高,是因为国内产量下降、进口成本提升、配额外加工成本过高,几大因素推动。根据沐甜数据统计,2021/22 年制糖期制糖生产已经结束,2021/22 年制糖期,全国累计产糖 956.2 万吨。新榨季甜菜糖已经全部收榨,内蒙古产区生产 58.3 万吨,新疆产区生产 45.58 万吨。广西开榨 73家收榨 71 家,已生产 504.11 万吨。云南开榨 50 家,收榨 27 家,已生产 122.04万吨。广东 19 家全部开榨,收榨 17 家,已生产 47.91 万吨。

2022 年期间,食糖进口量为 527.51 万吨,同比减少 39.02 万吨。2021/22 榨季累计进口量533.63 万吨。截至 2 月底本年度进口 88 万吨,新榨季累计进口 265.16 万吨。截至 3 月底,广西工业库存 261.84 万吨,同比减少 115 万吨。全国新榨季已产食糖 872 万吨,同比减少 17 万吨,销售 437 万吨,同比增加 67 万吨。22/23榨季广西产量减产确定,产量预计 530 万吨左右,云南预计产量 200 万吨左右同比微增。

二、国际:关注巴压榨和货运情况,原糖高位震荡

上周,印将释放糖配额度增加了大约 20 万吨,此举动一定程度上抑制糖价格上涨。上周,原糖价格走势受到多头退出资金和逢高做空进场资金影响,短期波动较大,高位震荡。但产量情况堪忧,很难再大额增加出口配额。UNICA 公布 3 月下半月数据显示,新年度开榨进度大幅度快于往年,强化了增产预期,同时原糖经过连续大幅上涨之后,北半球主产国产量下降的利多因素即将被消化完,之后巴地区的压榨进度将成为影响国际糖供给的主要因素。

在巴中南部地区公布 3 月下半月压榨数据 ICE 原糖从高位略做回调之后,开始止跌回升。由于受巴大幅增产预期与其出口可能受到港口装载能力等两个相百矛盾的因素影响,糖价在高位震荡整理。由于还未进入压榨高峰期,供应偏紧的局面仍未改变,5 月原糖与 8 月白糖之间的价差目前接近 140 美元,有利于精练厂锁定加工利润,可能增加对原糖需求。

后期展望:关注国际市场动态,五一之前易涨难跌

4 月份国内进入食糖销售旺季,由于本榨季食糖减产以及需求恢复预期,糖厂库存消耗进度同比加快;虽然 4 月份开始新榨季,但榨季初期产量相对偏低,以及物流船运情况都需要关注。因此 4 月份国内外市场利空有限,多为多空双方资金博弈,外盘高位支撑下,叠加国内糖厂挺价心态,白糖价格下方有支撑。