去年年底,遵义道桥令人惊掉下巴的贷款20年展期方案,掀起了金融市场和整个社会对城投债务融资的又一轮担忧高潮。据统计,各地投融资平台总负债超过了65万亿,这个天大的数字是怎么来的?为什么城投债务借了还不上?

一、依靠土地财政的超前投资,遭遇房地产市场下行

郑州航空港区是继郑东新区大获成功之后,河南省及郑州市政府第二个重金打造的产业新区。从2012年开始规划的航空港区,已经十岁了。在交通基础设施建设方面,形成了以机场为核心,高铁、城际铁路、高速公路、国道、省道汇聚的立体交通枢纽。在产业发展方面,航空港区最著名的招商是引入富士康,并带动了电子设备制造业上下游企业入驻。依托航空港优势,港区建设了郑州机场一类航空口岸、郑州新郑综合保税区口岸,跨境电商、物流仓储、会展服务等行业也形成了一定的产业集群。

但是,截至2022年航空港区80余万的人口数量和415平方公里的规划面积,形成了极为鲜明的对比。去过郑州航空港区的人,会被面积巨大、景色美丽的园博园和双鹤湖公园折服,但也会对南港空荡的宽阔公路而惋惜、为林立的住宅塔吊而震惊。

港区的建设思路与郑东新区类似,先大搞城市建设、筑巢引凤,在市政基础设施中投入了大量的资金,与其现阶段及未来几年的产业发展、人口导入并不匹配。这巨大的建设投入只能依靠房地产市场反哺。客观来说,靠产业带来的财政收入增长是比较缓慢的,像富士康这样的金凤凰还有各种减免税收的优惠。所以在制定新区规划时,都会匹配大量的住宅用地,部分商业和商务用地。由地方城投通过土地拆迁、市政基础建设,形成土地供应,通过卖地收入来反哺新区建设。

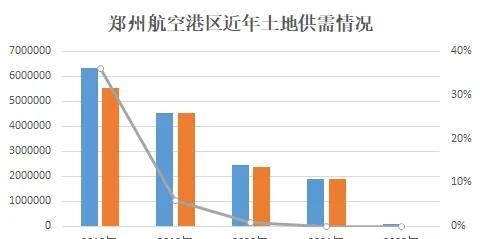

郑东新区起步早,赶上了郑州房地产市场发展的黄金期,而港区,只赶上了尾巴。2018年-2021年,港区普通商品住宅呈现供销两旺的局面,成交规模基本稳定在120-150万方,但2021年直接腰斩,2022年成交面积只有2020年的1/3。房子卖不出去,土地市场成交量也逐年陡降。2022年仅在年底供应了一块纯宅地。截至目前,港区普通商品住宅狭义库存高达113万方,按照近半年的去化速度,需要销售25个月。而这,还未统计尚未取证的广义库存。

资料来源:克而瑞

超前投资依靠的是土地财政,只适用于房地产市场高歌猛进的时代。房地产量价齐跌的背景下,地方政府卖地卖不出去,只能减少土地供应(或者是为了完成供地任务,挂出来再由地方城投兜底,实际上也没有收到钱)。土地卖不出去,地方城投为超前投资、超前建设而产生的债务就无法偿付。

二、以政绩为导向盲目进行的低效投资,回收遥遥无期

地方城投是地方政府落实重大建设项目的重要实施主体。面对地方政府下达的建设任务,城投作为亲儿子,讨价还价的余地相当有限。而城投的领导更像是政府官员,而非企业家,在做投资决策时,对经济算账不那么重视,更看重带来的社会影响和政治收益。

比如某一线城市前几年的棚户区改造,目标是三年内完成全市的改造。从上至下制定了非常繁重的改造任务,最终交由各区属国企去落实。

无论是政策、法律、资金、市场各方面,其实都不太匹配大拆大建的目标。作为一线,城投的领导们不会不明白这里的问题,但还是积极响应,作为重点任务布置安排。可惜很多项目是轰轰烈烈而起,偃旗息鼓告终。

比如核心城区的老旧小区棚改项目,虽然有征收决定,但实际执行的时候缺乏强制力,只要规划有楼座的土地上有一个钉子户,就没法拆出整片的土地进行规模化开发。因此,项目只能一直拖着。

再比如文保区保护更新项目,采取腾退模式,更加没有强制力。一个大杂院十几户居民、只能腾退走几户,腾退出来的空间不能连片使用,没有经营价值。只有一些门脸房能够出租,还需要根据文保区的产业定位,扶持文化创意产业发展,租金很低。

除了确实改善了已拆迁居民的居住条件外,棚改的巨大投资几乎毫无收益,回收遥遥无期。相应的,国企借来的国家政策银行的棚改贷款,也没有还款来源。

三、因委托-代理道德风险带来的问题投资,无法收回

经济学上的委托-代理关系泛指任何一种涉及非对称信息的交易。交易中具有信息优势的一方称为“代理人”,另一方称为“委托人”。委托-代理关系中的道德风险是指代理人利用其拥有的信息优势,采取委托人所无法观测和监督的隐藏性行动或不行动,从而导致委托人损失或代理人获利的可能性。由于国企的所有权和经营权必然分离,国企的产权人各级政府(实际也是被人民委托的)作为委托人,委托代理人——国企经营管理班子来经营管理国有资产。

国企腐败实际上就是一种典型的道德风险。近年来国企腐败情况整体有所好转。明显的腐败行为,比如收受贿赂,好发现、好处理,但隐形的道德风险问题,容易被归类为企业经营决策的失误,是不好定性的。比如由国企接盘私企的烂尾项目,表面上是投资决策失误,实际也是一种寻租行为。

2020年,我在苏北某城市调研土地市场时,发现该市近年供应的商住混合用地,几乎都由城投和房企成立联合体获取了。在当地,商办产品没有明确的去化路径,有的项目甚至要求建设高规格的酒店——从算账角度,项目资金无法平衡。那么为什么这些民营企业会愿意拿地呢?

经过了解,城投拉民营企业联合拿地时,都私下承诺了回购商办物业的具体条件,民营企业根据承诺算账才同意拿地。而根据国资管理相关规定,回购价格要根据评估价格确定,因此这种承诺多是违规承诺,对商办物业的回购本身,也是一种问题投资。

各种问题投资的形式各有不同,共性就是有超过市场正常风险水平的特殊风险,投资回收难度巨大。

除了超前投资有可能依靠市场回暖、产业发展而逐步偿还,低效投资和问题投资基本是无解的。所以城投债务的偿还难度很大。因为政策性银行的借款周期长,银行也愿意给以新换旧,政府也还会通过增资来输血,所以还没有看到普遍的城投暴雷。但这些都不能持久,估计在未来几年就能看到次第的城投暴雷,直到燎原。这将严重冲击金融体系,也会对政府的公信力将造成可怕的影响,必须高度重视。