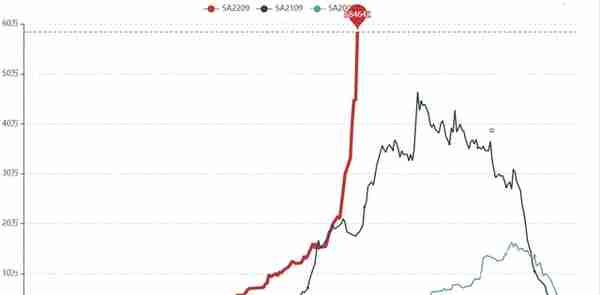

如果我们认真观察盘面的话,就能看出纯碱这波行情的上涨刚好卡在05与09合约切换那几天。

纯碱09合约日线走势图:

从盘面的角度来解释:纯碱是一个弱现实强预期的品种。弱现实体现在当前疫情蔓延,整个房地产表现较差;强现实体现在当前各地稳经济而对地产的释放种宽松政策,我们看最近整个地产板块的股票都很疯狂,所以地产预期很好。

而05合约临近交割,走的就是现实逻辑,所以我们看前段时间05合约引领盘面走跌。09合约是预期合约,当主力合约切换之后,盘面企稳反转,由现实逻辑切换至预期利好。

从资金的角度来解释:一般来说,对于以01/05/09这种时间跨度比较大的主力合约来说,在完成主力换月之后,主导盘面的资金性质往往会发生变化。这个时候,盘面的交易逻辑就会切换。

因为交易逻辑发生了变化,导致以前盘面下跌,完成换月之后,盘面可能开始上涨;以前是上涨行情,完成换月后,盘面可能就下跌了。

盘面依旧处于单边上涨中。同时,截止昨日收盘统计,纯碱新的主力合约(2209合约)发生了一波历史性的持仓异常。单日新增近14万手持仓,纯碱到底发生了什么?

伴随着这个问题,我们分析一下纯碱接下来面临的三个问题:

- 纯碱巨幅增仓究竟是怎么回事?

- 纯碱接下来怎么交易?

3、纯碱面临的风险和可能的顶在哪里?

纯碱是这两年期货市场的一个明星交易品种,从21年开始,纯碱合约的持仓就远超历史同期水平,09合约单日新增持仓近14万手,巨幅增仓将2209合约持仓打出历史新高,远超同期水平。

纯碱季节性持仓图:

巨幅增仓首先要判断是否是持仓异常,所谓的持仓异常就是非移仓造成的合约持仓大增大减。当前05合约主力移仓基本已经完成,从05合约昨日的减仓幅度来看,远远低于09合约的增仓,这个证据就足以表明09合约的巨幅增仓并不是移仓,而是持仓异常。

持仓是我们观察资金进出场的一种信号。通常情况下,我们是通过持仓数值和持仓变动量来分析持仓对价格的影响。

1、持仓数值:持仓量是期货交易比较特有的一个指标,不仅能反应资金还能反应交易数量,因此既是一个量化资金指标也是整个市场的体量指标。

低持仓的品种盘子比较小,短期的波动性比较高;高持仓的品种资金量比较大。行情都是由资金驱动,高持仓即意味着更多的行情想象力。我们看这两年,很多品种的持仓量都突破了历史新高,其行情很多也是创下多年的新高。

对于低持仓的品种交易难度是更高的,不确定性更强;高持仓的品种则需要我们对趋势有一定的把握,一旦形成趋势则可能比较持久,如果没有做对可能就需要及时止损。

- 持仓变动量:这个我们有聊过,看持仓变化与行情的方向是否一致。如果持仓变化与行情走势正相关,那么意味着趋势强,如果持仓变动与盘面负相关,意味着趋势弱。即增仓上涨的行情往往比减仓上涨的行情要强,减仓驱动的行情实际上更多是调整,是短期交易的机会并非趋势。

所以,从这个角度看,纯碱的增仓上涨对多头或是好事。

但是,如果增仓、减仓比较大,盘面并没有较大的波动,这意味着多空比较焦灼,分歧较大而且实力比较均衡,有的则可能是资金在移仓换月。

而纯碱,我们否定了移仓换月这种说法。所以纯碱的巨量增仓意味着多空在当前这个位置比较焦灼,且实力均衡。是不是如此,我们来验证一下。

我们可以从席位持仓变化去验证,看一下主导行情的席位有什么动作。

当主导这波趋势的席位开始减仓,或对手盘出现了一个更强大席位的资金时,这个时候行情可能要发生反转;当主导这波趋势的席位开始增仓,或对手盘资金开始撤退是,这个时候行情可能还是会延续。

我们看纯碱的席位持仓变化:

从席位来看,纯碱昨日发生持仓巨幅变化是由中信主导,中信一边增多3.6万手,一边增空3万手,一举成为纯碱上的最大多头和最大空头。最终,中信“接手”纯碱,净多持仓近1.4万手sa2209合约,成为净多持仓的最大席位。

大量增加的多空仓位是当日纯碱没有能够增仓的大涨的原因,说明多空实力较为均衡,符合我们上面的判断。但是,中信净多持仓1.4万手,这值得引起我们的注意了。这意味着:

纯碱,中信来了!

那么,接下来这么做?

高持仓本身就意味着盘面存在大矛盾,空头的逻辑在于纯碱高利润、高升水,从而做空利润。多头认为政策释放积极信号、各地光伏听证会陆续召开、玻璃新产线接连投产,多头认为预期好,就做多盘面,发动行情。

而05和09完成换月了,那么 05就应该围绕仓单成本波动,09跟当下现货没关系,就是看未来的预期了。所以,能不能持续多,关键还是看预期,即地产究竟这么样。

我们来聊聊地产。过去,我们国家的基调是始终围绕“房住不炒”,对地产进行了严格的调控,令大部分国内房企跌得很惨。这背后有两方面原因:

- 国内政策收紧,投资者对地产的预期下降,不断抛售地产类金融资产;

- 部分地产公司本身负债过高,存在较大的财务风险,甚至已经暴雷,引发资金出逃。

如今,地产已经从过去极度繁荣的阶段,来到了极度危险的阶段。从一个极端来到另一种极端。若政策继续维持收紧状态,那么更多的地产公司就会发生债务违约,引发系统性风险。所以,国家开始对房地产松绑。

除此之外,还有一个重要的原因在于:需要稳经济。

数据显示:从GDP占比看,2020年房地产及其产业链占我国GDP的17%(完全贡献),其中房地产业增加值占GDP的7.3%(直接贡献)。其中,房地产带动产业链占GDP的9.9%(间接贡献),其中房地产对金融、批发、建材的带动最为明显。

同时,房地产业直接解决我国实体经济就业近1500万,考虑到房地产拉动的上下游行业,对就业带动效应更大。

所以,在经济结构未完成转型之前,地产依旧是我们国家的支柱产业。我们国家提出要稳经济的增速目标,那么稳地产就成为稳经济的关键一环。

最终的结果就是:统计当前的数据显示,已有18城放宽了公积金贷款条件、11城调升公积金贷款额度、9市已下调贷款首付比例、13城通过财税托市刺激购房消费,全国普遍下调房贷利率、缩短审批放贷周期……

随着限购政策的逐步放开,就能抬升房地产的景气度。房子造好后,就需要装修,那么就需要玻璃,也会需要纯碱。所以,暂时看,我们还是要跟随中信的步伐。

当然,纯碱的上行也面临着风险:

- 房地产政策着眼于,民生、风险、经济。当前风险和经济问题明显大于民生问题,民生方面有购房需求,也有高价压力,所以短期会释放购房需求,长期还是要回归到住房不吵的政策中去;

- 成本端下行的压力,俄乌冲突的不确定性是否造成原油暴跌,纯碱成本下降带来的下行风险。

从最近几日行情看,原油大跌,纯碱并没有跟随,说明当前的预期强。

那么行情什么时候结束?

当盘面真正上涨的时候,这个时候我们讲什么逻辑都没用,就是对手盘资金的博弈,什么时候把对手打跑了,什么时候结束。期货不仅仅是比钱,比钱多空谁都不会差,光有钱还不行,还要比谁的成本更低,最重要的还是控货,当主力拥有巨资+低成本+现货,那么他就可以在该商品上为所欲为。

所以,要找到纯碱的终点很难,我们能做的就是以技术面而跟随市场!

作者:大桌GONG

声明:以上任何观点都不构成投资建议,市场有风险,投资需谨慎。