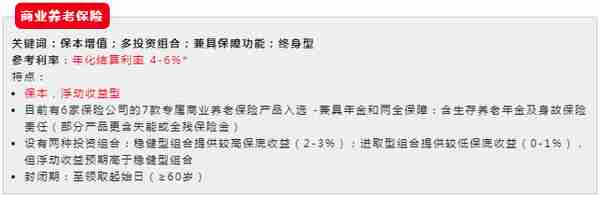

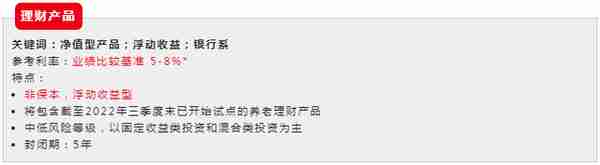

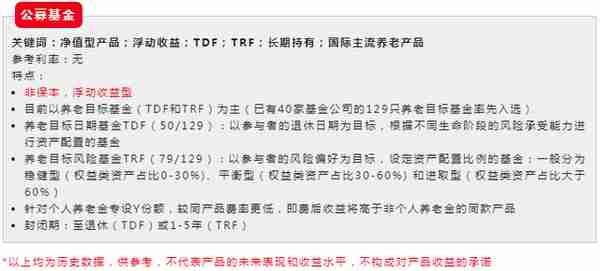

2022年11月25日,个人养老金在36个城市和地区率先启动实施,标志着个人养老金制度的正式落地。个人养老金账户里的资金可购买符合规定的储蓄存款、商业养老保险、理财产品和公募基金等。这也意味着,个人养老金将限制在这四大类符合规定的产品中。产品的增加在有效覆盖个性化的资产配置需求的同时,也留给个人更多的选择题。

四大类产品概况

点击查看大图

点击查看大图

点击查看大图

点击查看大图

根据怡安的市场调研,越来越多的企业已经或者正在考虑建立第二支柱补充养老储蓄计划。随着第二支柱及第三支柱养老金的普及度及重要性的不断提升,企业同时也将面临更多更大的员工养老金投资教育及需求的挑战。

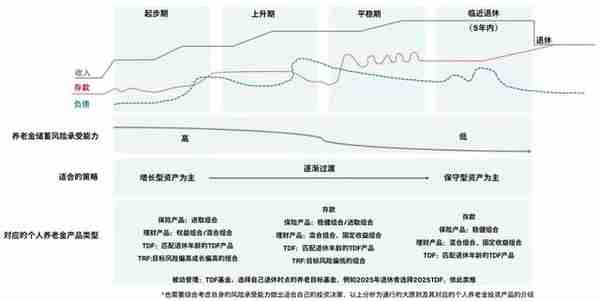

一般来说,初入职场时,年轻员工还有较长的财富创造期,“试错”成本低:存款较低的同时,负债水平也较低,此时能承担的风险可能也相对较高;而随着年纪的增长,投资的风险偏好或逐渐降低,直至临近退休时:因为距离退休时点近,“试错”成本高,此时能接受的风险也相对降至最低。

因为个人的风险偏好是变化的,所以资产配置策略应该伴随年龄变化动态调整。然而大多数员工是缺乏相应的资产配置知识的,也很难将产品的风险水平与个人的承受能力相匹配。

企业作为第二支柱(企业补充养老)的出资方和管理者,第三支柱(个人养老)的“引导者”,从员工的整体退休规划中,企业更要承担起“大管家”的职责,为员工提供养老金投资教育、退休规划等先导工作。

点击查看大图

养老金资产配置四大原则总结

No.1

投资风险并非特指资产价值下行风险或亏损,更多是指资产投资收益的不确定性,即资产价值的上下波动率。各类资产的收益与风险特征(波动率)不尽相同,我们需要穿透特定投资产品的框架去了解整体投资组合中的资产配置。

点击查看大图

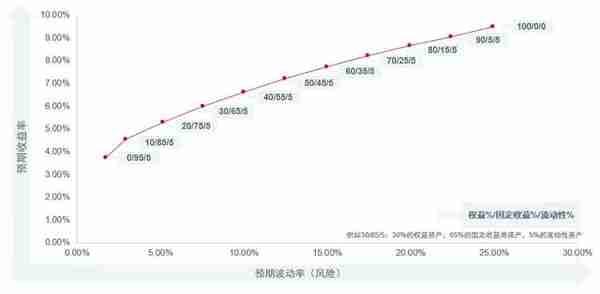

下图为怡安根据各资产的历史数据模拟的不同资产配置下的组合收益率曲线,曲线按照三大类资产(权益类资产,固定收益类资产,流动性资产)的占比变化得出,其权益资产占比从0%逐步增加到100%。可以清晰看出,权益占比越高,预期的收益率也越高,同时预期的波动率(风险)也越高。

点击查看大图

以上图表数据来源:万得;怡安 e-tool数据模拟工具

No.2

越临近退休时点,养老资产承担风险的能力则越低。因为如果在退休前养老资产发生了亏损,给予其恢复的时间较短;反之,距离资金使用起始点较长,则可以将更高比例放入成长型投资产品(即含权投资产品)。

No.3

从国际经验上来看,通常来说,权益占比不超过(100%-年龄%),员工在进行第二支柱(企业补充养老)及第三支柱(个人养老)组合选择时均可以参考该原则。

No.4

可以根据个人风险承受情况及配置大原则进行主动管理, 即综合投资产品中的各类资产类别,自行动态分配比例;也可以选择被动管理,即选用适合自己退休年龄的养老目标基金产品,由基金公司进行动态资产配置。

海外经验借鉴

美国从1974年开始建立基本养老金制度,经过40多年的发展,经历了多轮改革修改及提升,不断成长为世界上规模最大的养老金体系,中间有着值得我们借鉴的地方。

近些年,最为重要的一项改革是于2006年颁布的养老金保护法案(Pension Protection Act of 2006),其中将目标日期基金(TDF)和目标风险基金(TRF)设定为默认的投资选项(Qualified Default Investment Alternative, QDIA)例如,某2045年退休的美国401K参与者如果没有进行主动投资选择,他的缴费将自动进入2045TDF组合。

发展至今,TDF已经成为目前海外养老金最主流的养老金融产品之一。而这次公布的个人养老金产品中也涵盖了TDF和TRF产品。

养老目标日期基金TDF

以参与者退休日期为目标,根据不同生命阶段风险承受能力进行投资配置的基金。该类策略使用下滑曲线(Glide Path),组合中的权益类占比会随着目标日期的接近而逐渐降低,使基金产品的投资风格从“进取”转变为“稳健”,再转变为“保守”,是专门满足养老投资需求的一类策略。

点击查看大图

个人养老金产品中包含的养老目标日期基金TDF提供有:2025至2050养老目标基金产品。例如某员工预计2040年退休,现在年龄约为40岁,则可直接购买现成的2040养老目标基金产品。

协助员工了解自己养老金充足性并定期评估

一般来说,国际上通行的用来衡量退休后养老金充足性的指标称为“替代率”。“替代率”是指退休后养老金收入与退休前收入的比例,因为退休后的支出会有所减少,所以一般认为退休后养老金收入可以较退休前收入有一定比例的下降,在这种情况下依旧可以维持与退休前相当的生活水平。具体如下:

- 替代率低于40%:不足以支持您的退休后生活,您的退休后生活水平将有大幅下降;

- 替代率40%-60%:基本可以支持您的退休后生活,您的退休后生活水平将与退休前大致持平;

- 替代率高于60%:可以维持较高的退休后生活水平,您的退休后生活水平将能与退休前持平甚至有所提高。

我国的基本养老金制度采用了公共账户(统筹)与个人账户相结合的方式,计算起来相对复杂;而不同的企业和员工也拥有各不相同的第二支柱及第三支柱养老金。

为此,怡安开发了通用简易版的养老金替代率计算小工具,通过小工具的测算,员工可以大致了解自己预计的退休收入是否充足(即替代率情况),也可以帮助企业及个人更早开始规划养老储蓄策略。

扫描二维码进入怡安养老金替代率计算器

如有针对本企业提供定制化计算器的需求,欢迎您与怡安顾问联系咨询。

总结

随着第二支柱及第三支柱养老金的普及度及重要性提高,企业将面临更多更大的员工养老金投资教育的需求及挑战。

对于由企业主导的第二支柱,根据员工投资储蓄目标的不同,投资组合策略的制定及调整也将随着大环境的变化及员工需求的不同进行适时的调整及优化。同时,企业在建立了补充养老储蓄计划后,持续性的计划监督及员工投资教育都将随着资产的积累而显得愈发重要。

对于作为补充的第三支柱,企业也应该更多地为员工提供便利及宣传,加强员工长期储蓄的意愿并进行财务健康教育,帮助员工早日实现个人的养老储蓄目标,为员工退休时的财务健康添砖加瓦,体现企业责任感。