IPO家族信托股权架构,过去很长时间内,在中国股市基本无法进行。在过去几年里,有几家企业想要达成这种架构,让公司带着家族信托架构上市。它们要么以失败告终,要么虽然成功但主要因为有着某些特殊条件的存在,比如说它们的家族信托都是境外信托。

然而,近年来随着监管的改变,市场上已经出现了几例发行人的股权架构中带有境内家族信托但已然成功闯关A股IPO的案例。

01

持股架构:“家族信托+SPV”

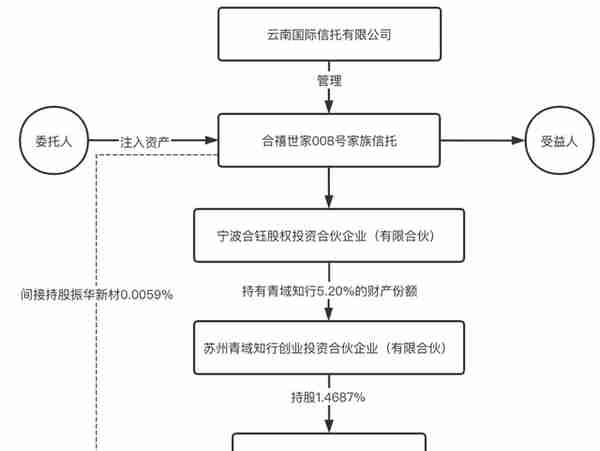

2021年,几例家族信托持股企业在A股成功上市,其中较为典型的案例当属振华新材。通过查阅振华新材的招股说明及其披露的股权架构,发现其家族信托的持股架构如下:

从披露出来的情况来看,云南国际信托有限公司作为受托人,持有振华新材0.0059%的股权,属于振华新材的第三层股东。该家族信托只是上市公司第三层的小股东,因此无法从公开资料中找到委托人和受益人的信息。

在上市的准备过程中,上交所同样询问了关于家族信托的问题。那就是,公司的直接或间接股东中是否存在契约性基金、信托计划、资产管理计划等“三类股东”的情况,出资的资金来源是否合法合规,是否存在股份代持、委托持股等情况。

面对上交所的问询,保荐机构给出了明确的回复:穿透核查并如实披露“三类股东”的具体情况,说明并不存在股份代持、委托持股等情况。而在得到明确回复之后,第二轮问询中不再出现关于“三类股东”这样的问题。该公司成了国内上市企业中,第一家带有国内家族信托股权架构的公司。

02

监管机构审核态度的转变

对于家族持股企业A股上市,一直以来都存在“三类股东”的障碍,即资管计划、契约型基金和信托产品,监管层基本上要求IPO企业在申报前对此“三类股东”进行清理。

一直以来都存在“三类股东”的障碍,即资管计划、契约型基金和信托产品,监管层基本上要求IPO企业在申报前对此“三类股东”进行清理。

2019年,《科创板首次公开发行股票并注册管理办法(试行)》仅要求发行人控股股东和受控股股东、实际控制人支配的股东所持发行人的股份权属清晰,最近2年实际控制人没有发生变更,不存在导致控制权可能变更的重大权属纠纷。也就是说对非控股股东没有特别要求。

2021年6月15日,沪深交易所对各保荐机构发布《关于进一步规范股东穿透核查的通知》,明确对持股数量少于10万股或0.01%的股东,在合规原则下可不进行穿透披露。这一政策向被业界认为向家族信托行业释放了友好、积极的信号。

2022年4月深交所发布的《创业板审核动态》(2022年第1期),对控制权条线下的信托持股问题引出的3个具体案例进行解析,明确了监管态度。深交所表示,信托持股架构具有复杂性和隐秘性,存在规避监管要求的操作空间,对股份权属清晰、控制权稳定等影响较大,审核实践中需要综合考虑、区别处理。若满足发行人控股股东、实际控制人、第一大股东不属于信托架构,信托持股具有充分的合理性,信托持股比例较小等条件,也可以获得审核认可。但若发行人控制权条线的股份存在信托持股情形,影响了对控制权相关股权清晰稳定这一发行条件的判断,则需拆除了原有的信托架构。

从监管政策的趋势变化中可以看出,受制于“三大股东”的红线要求,家族信托可以少量持有发行人的股份,但不能是控股股东、实际控制人、第一大股东。

03

股权信托的税务分析

由于我国缺乏对信托这一法律形式专门税收规定,因此采用家族信托持有上市公司股权,信托取得的收益在如何征税方面仍不甚明确。

合伙企业层面:不征税

根据财税[2008]159号文等税收文件的规定,合伙企业层面不征收所得税,合伙企业生产经营所得和其他所得采取“先分后税”的原则由合伙人各自缴纳,合伙人是自然人的缴纳个人所得税,合伙人是法人和其他组织的,缴纳企业所得税。

因此,合伙企业将进行应税所得的核算,并将确认的应税所得按照约定比例,分别分派至客户以及信托公司(受托人)处,由合伙人按照其适用的所得税规则分别计算缴纳所得税。

信托/受托人层面:征税依据不明

目前对于信托的征税规则几近空白,仅有《关于信贷资产证券化有关税收政策问题的通知》(财税[2006]5号)对信贷资产证券化业务所涉信托收益进行了专门规定,但仅限于企业所得税的处理。规范层面能否参照适用该文的规定,征管实践中能否依此执行都存在疑问。[3]

根据该文,对于信托取得的相关收益,秉承“单次征税”、“当年不分配征税”的原则。具体而言,按以下规则进行处理:

(1)如果信托项目收益取得当年向机构投资者进行分配的,在信托环节暂不征收企业所得税;

(2)在取得收益当年未向机构投资者进行分配的,在信托环节由受托机构缴纳企业所得税。

(3)在信托环节已经完税的项目信托收益,再分配给机构投资者时,对机构投资者不再征税。

因此,如果信托将取得的所得进行了分配,则信托层面不征税,相关所得将直接归属于投资人(实际享受利益的人)作为投资人的所得予以征税。而如果相关收益在一个纳税年度内未进行分配,使得受托人在纳税年度内在名义上持有相关收益,在该情形下则改为对受托人就相关收益征税,而该收益后续向投资人分配后则不再征税。

尽管存在上述规定,但仍存在以下问题:如果向受托人征税,征税基础究竟是扣缴义务人还是实际纳税人身份?如果是前者,受益人是企业时,理论和实践操作都存在障碍。如果是后者,一方面缺乏法律依据,另一方面在何种程度上承认受托人的税收属性(例如是否允许抵扣亏损等)也不无疑问。鉴于缺乏明确的征税规则,在目前的情况下,信托公司(受托人)取得源自合伙的分配收益时,并不会就该所得(代信托)缴纳企业所得税。

受益人层面:没有能够适用的征税规则

对于受益人取得的家族信托分配收益,根据现行规则,只有企业所得税层面存在规则适用的可能。需要指出的是,不同于信贷资产证券化的机构投资人,家族信托中的受益人和委托人往往不是同一人,存在出资主体和受益主体不一致的情形。在该情形下,能否参照5号文的规则进行税务处理(特别是对于受益人而言),同样值得商榷。

如果受益人是法人或其他组织,鉴于企业所得税法采取的是综合征税模式,受益人取得的信托收益属于企业的应税所得应无异议。在此情况下,无论受益人是否向信托进行过出资,受益人取得的相应所得都需要纳入征税范畴,然而,鉴于现行信托征税规则并不完整,信托取得的相关所得是否应在受托人层面先行征税,信托取得相关所得的性质是否能够穿透信托传递至受益人处(例如对于信托取得的源自境内居民企业股息分配所得分配至受益人处时,受益人如果同样是境内居民企业能否适用免税规则)等方面都没有规则予以明确。

如果受益人换成自然人,是否征税以及如何征税的答案将更加混乱。一个制度性的根本问题是,现行个人所得税法总体上仍是分类征税模式,自然人取得的所得如果不能被归入税法正向列举的九类应税所得,将不属于个人所得税法的征税范围。考虑到受益人取得信托收益的被动性特征,从所得性质上看,与之较为相近的所得类型包括“利息、股息、红利所得”与“偶然所得”。但是根据现有规则的文义解释,并不能直接得出信托收益所得可以归入上述所得类型的结论,财税部门也尚未动用行政解释权对信托收益所得进行定性。

有鉴于此,实践中,受益人一般不会就取得的信托收益申报缴税,税务机关通常也不会对此进行税收征管。而同样基于这一原因,受托人在向自然人受益人进行相应的分配支付时,一般也不会进行个人所得税的代扣代缴。根据公开披露以及我们所了解的相关案例,税务机关对纳税人主动申报的信托收益所得也态度不一,有欣然接受也有断然拒绝的,更多的也在犹豫如何进行相应的处理。

04

总结

采用家族信托结构持股上市公司的创新意义在于,通过将存量股票(股权)资产置入家族信托,实现了控股股东子孙后代只需通过信托受益权便可以合理继承(流转)相应股票(股权)的权益,避免由于后代离世、婚姻变化、血亲关系向下分化等原因导致家族财产外流。

从国内监管态度的转变来看,目前只要进行合理安排和规划,做到“间接、少量、合规”,境内家族信托也可以参与IPO的资本盛宴,令家族资产得以进一步增值。相信以后A股资本市场中也会越来越多地出现境内家族信托的身影,而且家族信托的持股比例也将不断扩大。