转自:民商事裁判规则 转自:李舒 李元元 王骁 特别提示:凡本号注明“来源”或“转自”的作品均转载自媒体,版权归原作者及原出处所有。所分享内容为作者个人观点,仅供读者学习参考,不代表本号观点。如有异议,请联系删除。

票据收益权受让人记载自己为被背书人的,可行使票据权利

裁判要旨

以票据收益权进行资产证券化融资,投资人合法持有票据并在票面记载为被背书人的,可行使票据权利。

案情简介

一、2015年7月15日,徐州方放公司开出商业承兑汇票,收款人为蓝鹏电子科技公司,票面金额为500万元。票据多次转让至招商银行处,招商银行与宁波银行签订《商业承兑汇票转贴现合同》,并在背书人处签章,但未在被背书人处记载名称。

二、兴业银行与华福证券签有《资产管理合同》。2015年7月15日,华福证券依兴业银行指令,与宁波银行签订《票据资产转让合同》,受让上述票据资产。合同签订后,该票据交至兴业银行处,兴业银行在票据被背书人栏中记载自己的名称。

三、票据到期后,兴业银行于2016年1月18日向徐州方放公司发起托收,徐州方放公司的开户行出具拒付理由书,理由为“无款支付”。2016年1月21日,兴业银行向招商银行寄送追索函,招商银行未付款。

四、兴业银行向南京中院提起诉讼,请求判令招商银行支付票款及利息,南京银行判决支持其诉请。

五、招商银行不服,以兴业银行不享有票据权利为由向江苏高院提起上诉,江苏高院判决驳回上诉,维持原判。

裁判要点

本案的争议焦点之一是兴业银行是否是案涉票据的合法持票人。

招商银行认为,兴业银行与华福证券之间的定向资管计划是信托法律关系,兴业银行取得的是票据收益权而非票据权利。江苏高院肯定了兴业银行票据持票人的地位,有权主张票据权利。原因在于:

首先,根据《中华人民共和国票据法》第十条之规定:“票据的签发、取得和转让,应当遵循诚实信用原则,具有真实的交易关系和债权债务关系。票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价。”兴业银行通过受让方式取得案涉票据,并支付了对价,符合法律规定的合法取得票据的方式。

此外,兴业银行与华府证券之间的定向资产管理合同的约定不违反法律、法规的强制性规定,不涉及第三人的利益,双方的权利义务安排不能成为招商银行否认兴业银行取得票据权利的理由。因而,兴业银行可向招商银行行使追索权。

实务经验总结

北京云亭律师事务所唐青林律师、李舒律师的专业律师团队办理和分析过大量本文涉及的法律问题,有丰富的实践经验。大量办案同时还总结办案经验出版了《云亭法律实务书系》,本文摘自该书系。该书系的作者全部是北京云亭律师事务所战斗在第一线的专业律师,具有深厚理论功底和丰富实践经验。该书系的选题和写作体例,均以实际发生的案例分析为主,力图从实践需要出发,为实践中经常遇到的疑难复杂法律问题,寻求最直接的解决方案。

1. 本案中,华福证券作为委托人,代兴业银行与宁波银行签订《票据资产转让合同》,兴业银行受让票据收益权。然而,由于兴业银行取得票据并将自身记载为被背书人,实际取得票据权利,因而其可向前手主张追索权。

2. 根据《证券公司资产证券化业务管理规定》第八条之规定,从事证券化业务的基础资产是可以产生独立、可以预测的现金流的财产权利或财产,包括应收款、基础设施收益权等财产性权利,以及商业票据等有价证券。中国证券投资基金业协会发布的《资产证券化业务基础资产负面清单指引》未明确将票据收益权排除在外,实践中不乏以票据、票据收益权从事证券化业务的操作模式。

3. 资产证券化是为将流动性较差的资产转化为流动性较强的证券,从而进行融资,而票据本身具有较强的流动性,是否有必要将其进一步证券化值得思考。此外,票据具有严格的文义性,投资人均可向承兑人、出票人、前手请求支付票款,可能存在刚性兑付,导致合同无效的风险。

相关法律法规

《中华人民共和国票据法》

第十条 票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。

票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价。

第十二条 以欺诈、偷盗或者胁迫等手段取得票据的,或者明知有前列情形,出于恶意取得票据的,不得享有票据权利。

持票人因重大过失取得不符合本法规定的票据的,也不得享有票据权利。

《最高人民法院关于审理票据纠纷案件若干问题的规定》

第四十九条 依照票据法第二十七条和第三十条的规定,背书人未记载被背书人名称即将票据交付他人的,持票人在票据被背书人栏内记载自己的名称与背书人记载具有同等法律效力。

《证券公司资产证券化业务管理规定》

第二条 证券公司资产证券化业务是指证券公司以特殊目的载体管理人身份,按照约定从原始权益人受让或者以其他方式获得基础资产,并且以该基础资产产生的现金流为支持,发行资产支持证券的业务活动。

前款所指特殊目的载体,是指证券公司为开展资产证券化业务专门设立的专项资产管理计划(以下简称“专项计划”)或者中国证监会认可的其他特殊目的载体。

第八条 本规定所称基础资产是指可以产生独立、可以预测的现金流的财产权利或者财产。基础资产可以是单项财产权利或者财产,也可以是多项财产权利或者财产构成的资产组合。

前款规定的财产权利或者财产可以是企业应收款、信贷资产、信托受益权、基础设施收益权等财产权利,商业票据、债券及其衍生产品、股票及其衍生产品等有价证券,商业物业等不动产财产。

《全国法院民商事审判工作会议纪要》

92. 信托公司、商业银行等金融机构作为资产管理产品的受托人与受益人订立的含有保证本息固定回报、保证本金不受损失等保底或者刚兑条款的合同,人民法院应当认定该条款无效。受益人请求受托人对其损失承担与其过错相适应的赔偿责任的,人民法院依法予以支持。

实践中,保底或者刚兑条款通常不在资产管理产品合同中明确约定,而是以“抽屉协议”或者其他方式约定,不管形式如何,均应认定无效。

法院判决

以下是江苏高院在二审判决书中“本院认为”部分的有关论述:

关于争议焦点一,兴业银行是否是案涉票据的合法持票人,有无资格主张票据权利问题。本院认为,兴业银行是案涉票据的合法持票人,有权依法主张票据权利。其理由:《中华人民共和国票据法》第十条规定“票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。票据的取得,必须给付对价,即应当给付票据双方当事人认可的相对应的代价”。

本案中,兴业银行系通过受让方式取得案涉票据,并支付了对价,符合法律所规定的合法取得票据的方式。对招商银行否认兴业银行合法取得票据、不得享有票据权利的理由,本院认为均不能成立:

1. 关于兴业银行与华福证券之间的关系问题。案涉票据的受让虽由华福证券受兴业银行指令与宁波银行签订《票据资产转让合同》,但兴业银行与华福证券之间签订有《华福沪2013-004号定向资产管理计划资产管理合同》,华福证券在一审中不仅出具情况说明函,并委派工作人员出庭作证,表明“根据《华福沪2013-004号定向资产管理计划资产管理合同》,华福证券仅为该计划之管理人,仅进行事务性管理,委托资产自始属于委托人,案涉票据资产属于兴业银行”。由于兴业银行与华福证券关于定向资产管理合同的约定并不违反法律、行政法规的强制性规定,无论是兴业银行还是华福证券享有票据权利均不涉及其他人利益,故双方之间的权利义务安排并不能成为招商银行、稠州银行否认兴业银行取得票据合法性的理由。

2. 本案案涉票据背书转让与基础转让关系不同步,招商银行将票据转让给宁波银行,未在票据上记载宁波银行为被背书人,宁波银行又将票据通过华福证券转让给兴业银行,兴业银行直接在该票据上被背书人栏内记载自己的名称,招商银行、稠州银行均据此认为该票据流转行为有违票据法和人民银行有关程序要求,兴业银行有重大过失。首先根据《最高人民法院关于审理票据纠纷案件若干问题的规定》第四十九条之规定,背书人未记载被背书人名称即将票据交付他人的,持票人在票据被背书人栏内记载自己的名称与背书人记载具有同等法律效力。故兴业银行作为持票人在被背书人栏内记载自己名称,依法具有法律效力。其次,《中华人民共和国票据法》所规定的背书连续是指在票据转让中,转让汇票的背书人与受让汇票的被背书人在汇票上签章依次前后衔接。案涉票据不存在背书不连续之情形。第三,宁波银行在原审庭审中证明,“宁波银行并没有见到票据,票据实物没有到过宁波银行,招商银行说票据直接送到上海去”。

故本案票据的流转以及转贴现业务的办理确实存在着有违人民银行有关规定的做法,招商银行、宁波银行、兴业银行等作为专业银行均有不规范操作之处,而根据《中华人民共和国票据法》第十二条的规定,“以欺诈、偷盗或者胁迫等手段取得票据的,或者明知有前列情形,出于恶意取得票据的,不得享有票据权利。持票人因重大过失取得不符合本法规定的票据的,也不得享有票据权利”,因本案并不存在该条规定的情形,招商银行、稠州银行认为兴业银行存在重大过失的理由不足成立。故原审认定兴业银行合法取得票据、依法享有票据权利并无不当。

案件来源

兴业银行股份有限公司上海分行与招商银行股份有限公司南京分行、浙江稠州商业银行股份有限公司南京分行票据追索权纠纷案[江苏省高级人民法院(2017)苏民终359号]

延伸阅读

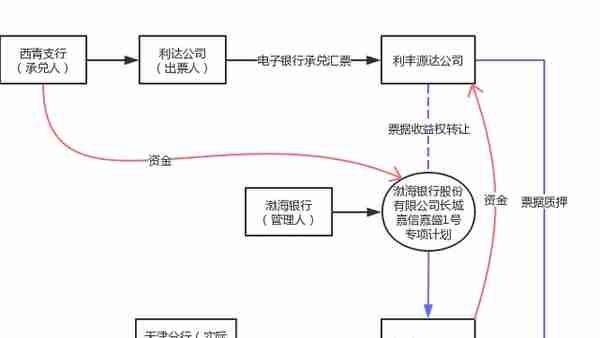

以票据收益权从事资产证券化业务的另一交易模式:票据收益权转让+票据质押

天津市利达钢管集团有限公司、中国物资储运总公司与盛京银行股份有限公司天津分行案[北京市高级人民法院(2017)京民终291号] 2015年8月5日,利达公司作为出票人向利丰源达公司作为收款人开出了一张电子银行承兑汇票,收款人为利丰源达公司,出票日期为2015年8月5日,汇票到期日为2016年8月5日,汇票金额为:人民币伍仟壹佰壹拾壹万圆整,承兑人为西青支行。利丰源达公司收到上述电子银行承兑汇票后,于2015年8月6日与长城嘉信公司签订了《票据收益权转让合同》,约定将利丰源达公司持有本案案涉电子银行承兑汇票的票据收益权转让给长城嘉信资产管理有限公司(以下简称长城嘉信公司)。长城嘉信公司于2015年8月6日向利丰源达公司支付了该笔转让款。为了担保《票据收益权转让合同》的履行,实现长城嘉信公司的票据收益权,利丰源达公司与长城嘉信公司签订了《票据质押担保合同》,将前述两张银行承兑汇票质押给了长城嘉信公司,并约定由长城嘉信公司指定的机构保管。合同签订后,天津分行受长城嘉信公司的委托保管利丰源达公司质押给长城嘉信公司的前述两张银行承兑汇票,并以天津分行的名义接受了本案案涉银行承兑汇票的质押,办理了电子银行承兑汇票质押手续。

2015年4月20日,长城嘉信公司与天津分行签订《票据资产服务合同》和《票据资产服务合同之补充合同》,长城嘉信公司委托天津分行作为长城嘉信公司设立的“长城嘉信嘉盛1号专项资产管理计划”的票据资产委托管理人、代理托收人,为长城嘉信公司提供票据审验、保管、托收等相关服务,并代理长城嘉信公司在中国人民银行电子商业汇票系统中以自身名义接受票据质押及办理电子银行承兑汇票质押手续。同时长城嘉信公司委托天津分行对票据办理到期托收,将票据到期后收取的款项汇入长城嘉信公司在渤海银行天津马场道支行开立的×××账户中,账号的户名为:渤海银行股份有限公司长城嘉信嘉盛1号专项计划。

2016年8月5日,西青支行对案涉电子银行承兑汇票进行承兑,承诺到期无条件付款。同日,利达公司向天津分行存入4599.9万元。案涉电子银行承兑汇票于2016年8月5日到期后,天津分行于2016年8月5日将前述包含案涉电子银行承兑汇票在内的两张银行承兑汇票的票面金额11111万元支付到了与长城嘉信公司约定的在渤海银行天津马场道支行开立的×××账号中,包括本案案涉电子银行承兑汇票票面金额5111万元。

另查,在北京市第二中级人民法院受理的物资公司申请执行利达公司买卖合同纠纷一案中,北京市第二中级人民法院于2015年11月6日依法冻结了利达公司在西青支行开立的案涉×××账户,内有存款511.1万元。天津分行以对北京市第二中级人民法院冻结的前述账户内的存款511.1万元享有优先受偿权为由提出执行异议。