2022年2月23日,天域生态(603717)发布关于公司拟对外投资的公告。拟以现金6.1亿增资青海聚之源新材料有限公司(以下简称青海聚之源),增资完成后,公司持有青海聚之源51%的股权,并获得其控制权。

根据公告显示,标的公司是专业从事六氟磷酸锂、锂电池正负极材料、锂电池三元材料的研发、生产及销售的新能源材料企业。标的公司现阶段的产品为“六氟磷酸锂”,该材料广泛应用于高性能锂电池制造领域,同时已经批复的在建的产能达6000吨。而青海聚之源在之前涉及的劳动合同纠纷就高达50件。

(来源:企查查)

天域生态本次并购更像是白衣天使,在标的公司现金流枯竭、项目建设资金困难的背景下,高溢价并购亏损标的。但因为上市公司自身不具备任何人才和技术储备,上述并购的不合理行为马上受到了交易所的关注。随后公司大幅降低收购估值,最终采用增资2.1亿获得35%的股份,免去了审计、评估和股东大会审议的要求。虽然免去了审议,但是从中不难看出标的资产估值的随意性,从而让人怀疑是否根本不存在其他公司竞争购买。事实上在行业热度极高的背景下并购的资产难逃产能泛滥的趋势,而所谓的业绩承诺9亿,10亿,20亿又能约束什么呢?

可惜的是二级市场上,上述涉及“六氟磷酸锂”的题材并购并未受到追捧,自2月23日出现高开低走,随后股价缩量整理,3月9日在无任何征兆背景下股价开始大幅下杀,五个交易日跌幅高达40%,市场一度质疑是“杀猪盘”。

设立私募基金后股价暴涨,高位转让基金份额股价暴跌,非公开发行对象三家已离场

2021年4月以来天域生态在毛利率持续下滑、经营效益逐年下降的背景下,突然开始一波上涨,区间涨幅高达80%以上。

在股价上涨前实控人罗卫国和史东伟分别于2021年5月24日和2021年6月4日在上海牧鑫资产管理有限公司设立以自己为委托人的私募基金产品,协议转让1430万股持股。

2021年7月3日,5家机构和2位自然人以8.32元/股的价格认购的非公开发行股份,完成验资认购手续。按照现行规定,非公开发行的限售期只有6个月。

这一系列操作引起的公司股价暴涨后开始高位横盘整理,在非公开发行对象解禁(2021年12月27日)的前几天,公司公告出资750万元成立上海好风光储能科技有限公司,涉及储能概念,解禁当日又出资3亿设立全资子公司上海天域生态能源科技有限公司开展分布式光伏。一家做园林生态工程的企业无任何技术和人才背景,却屡屡要跨界进入当下火热的投资领域,背后是否会真实开展业务值得怀疑。

一方面通过不断跨界迎合市场热点,而另一方面,两位实控人分别于2021年12月8日和2022年2月9日将单一委托私募基金份额全部转让给了万益红和万王德雷,顺利完成了减持套现。

更加离奇的是,2022年1月27日公告业绩预亏预告显示,2021年度亏损达1.7-2.5亿,创下上市以来最大亏损记录,公司股价低开高走,随后走出一波上涨走势。

从智慧养猪、分布式光伏、储能狂蹭一堆概念之后,公司开始前文所说的布局“六氟磷酸锂”概念,但是迎来的却是放量下跌。最新的问询函回复显示,解禁短短3个月,非公开发行的5家认购对象有3家已经清仓减持,而这种高位发布迎合市场热点的利好,难免引起市场对于配合减持的怀疑。

上市募集5.7亿,仅花0.3亿用于募投项目建设,应收款持续坏账毛利下行,建筑业上市盈利模式存疑

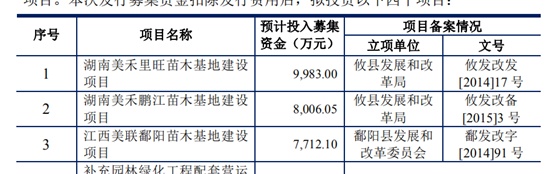

天域生态于2017年3月27日在上交所上市,公司主要业务主营业务为园林生态工程的设计、施工养护及苗木种植等。根据招股说明书,本次发行将花2.5亿用于苗木基地建设,解决外购苗木存在的以下问题:(1)苗木供应商普遍规模较小,无法持续供应。大型工程所用苗木需向多个供应商采购,延长了苗木采购时间,增加工程施工难度,提高了成本;(2)苗木品种和规格存在供需结构性不平衡;(3)通常苗木供应商多为当地农户经营的小型苗木种植场,分布较为分散,内部控制薄弱,规范程度较低。

(来源:招股说明书)

娄霄云证券律师认为,做好苗木基地建设是传统园林绿化施工企业获得更高毛利的关键。但是可惜的是公司打上市起就没打算深耕主业,迟迟不推进募投项目落地。2018年11月和2019年4月公司合计将2.2亿的募投项目资金永久补充流动资金,而变更的理由仅仅是:由于苗木市场供需发生较大变化,公司进行战略转型升级。

上市前省吃俭用,上市后突击花钱,导致增收不增利

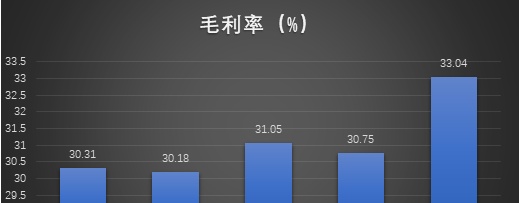

2015年-2019年,天域生态保持30%以上的毛利,这个毛利率水平似乎是整个园林绿化类上市公司的中位数。但是2020年来整个园林绿化类上市逐步向普通建筑业毛利率靠齐,这背后深层次的逻辑又是什么?真的是行业竞争激烈吗?

在公司毛利率稳定营收增长的背景下,天域生态还是创造了上市即巅峰的神话,2017年后出现了增收不增利的情况。通过2017年和2018年销售费用、管理费用和研发费用的比较,2018年的1.55亿相比2017年1.03亿,增长超50%。上市后的集中花钱和费用列支,是导致公司净利润减损的主因。

高毛利背后,应收账款转回坏账风险,合同资产减值风险

同样是以园林工程为主的美尚生态,在暴雷前拥有30%以上的毛利,但是高毛利的背后是通过隐匿工程结算单据,实际结算金额远小于已确认收入所致。

导致建筑企业畸形毛利的罪魁祸首就是原会计准则采用的投入产出法,该发放单独将成本预算和已经投入金额,确认收入确认比例,根据已签署的合同金额确认收入。当工程实际结算时,再对之前确认的收入进行调整,那么建筑企业完全可以拖过拖延结算来实现财务调解。当实际结算金额和合同金额天差地别,就会出现结算日毛利率下滑的现象。

天域生态2020年度报告问询函回复已经告诉你,公司实际结算金额和已确认收入存在一定差异。

表中华北地区呈现成本倒挂的现象就是对前期无法结算金额的冲回导致,而华东地区毛利率闪电下降大概率也是相同原因。

而合同资产实际上就是未结算的工程成本,通过项目间的平移,同样可以实现少结转成本、实现高毛利的目的。那么最终合同资产无法结算的成本就通过合同资产减值实现财务洗澡。

从2016年应收账款余额3.41亿,到2020年8.82亿,在营收下降的背景下,居高不下的应收账款大幅逾期在所难免。

在传统施工领域,无论是装饰工程、园林绿化、土建工程,高毛利本身就不具备合理性,中国建筑10%毛利也许就是建筑施工行业的天花板,并且前提是多数项目自营而不是挂靠。

新会计准则对建筑施工类上市公司收入确认的要求更为严谨,这可能才是一堆建筑施工类企业毛利率挤水分的根本因素。对于实控人而言,在公司基本面无法支撑持续增长的背景下,玩转概念才能让自己手里的股份升值,换个好价格减持,实现人生的再次巅峰。无任何技术和人才及对于行业深刻理解的背景下,又有几家上市公司真正通过跨界实现所有股东的价值回报?

一块砖头已经扔向道长,“炒股不炒资金不炒概念你炒啥?”