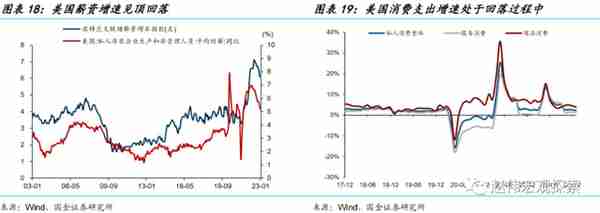

年初以来,海外市场持续定价基本面的修复,逐渐偏离了对衰退的定价。美国经济已跨越周期的顶点,服务业消费面临低储蓄和实际工资长期负增长的考验,库存周期或将进入加速去化阶段,上半年美国基本面压力仍不容乐观。

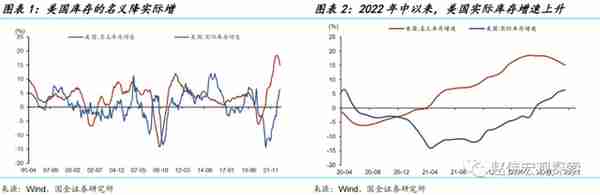

2022年中以来,美国库存周期“名降实增”,主要源自价格端波动过大:全球价值链扰动导致企业过度补库存,库存水平高企,且主要集中在供应链末端。观察本轮周期,实际库存更加合理,更符合美国经济状态。现阶段库存周期仍在上行,2023年将从被动补库存过渡到主动去库存阶段。

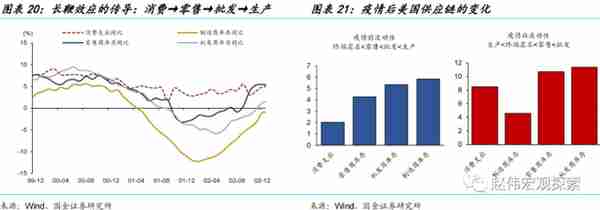

2023年,随着供应链的修复和需求的收缩,长鞭效应将走向对立面。供给侧,全球货物运输、运价、运输速度及美国自身的供应链等环节正在逐步转好;需求侧,居民实际收入增速转负,储蓄率降至低位,超额储蓄消耗殆尽,导致销售增速持续下滑,库销比被动抬升。在制造、批发和零售三大环节中,批发商库存抬升最明显,去库压力也最大。

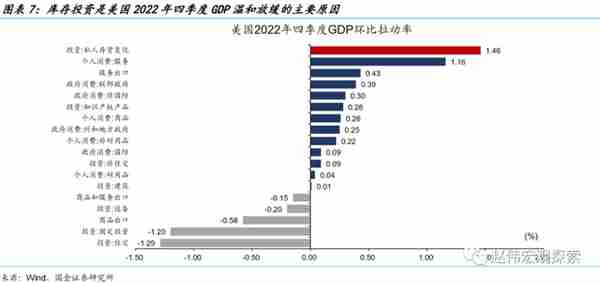

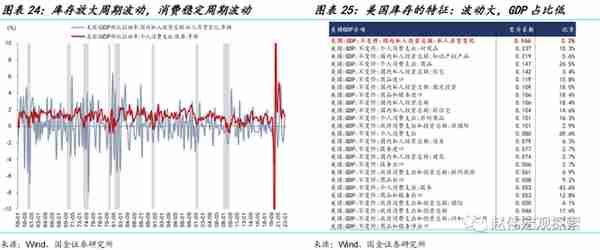

库存投资在GDP中的占比虽然较低,但波动性大,拉动效应明显。库存投资是2022年4季度美国GDP高增长的主要解释,拉动了美国4季度实际GDP1.46个百分点,贡献率约50%。上世纪60年代以来,美国衰退期实际GDP增速平均-1.6%,库存投资平均贡献了-0.69%,贡献率约三分之一。不应低估库存周期对美国经济下行产生的压力。

风险提示:俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

年初以来,海外市场持续定价基本面的修复,逐渐偏离了对衰退的定价。美国经济已跨越周期的顶点,服务业消费面临低储蓄和实际工资长期负增长的考验,库存周期或将进入加速去化阶段,上半年美国基本面压力仍不容乐观。

(一)美国库存周期“长鞭效应[1]”的逆转

1.美国库存周期的“名降实增”

2022年中以来,美国库存增速“名义值降低实际值增长”,出现较大的背离。自2022年6月份后,美国名义库存增速高位回落,进入去库存阶段,但实际库存增速继续提升,二者反向运行长达半年之久。主因源自本轮周期中长鞭效应导致下的囤货需求高涨,且囤货主要集中在供应链末梢的零售批发环节。其次从价格的因素看,美国PPI增速从2022年6月的11.1%,回落到2022年底的6.2%,PPI回落中又以能源商品回落幅度最大,而反映美国真实需求的核心项回落幅度较低,构成了美国库存周期两项指标的背离。

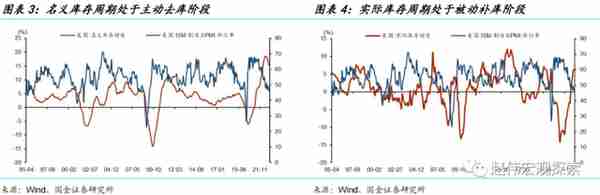

实际库存周期处于被动补库阶段,名义库存周期已进入主动去库阶段,现阶段实际库存周期更符合美国经济状态。以需求增速与库存增速之间的关系划分库存周期的四个阶段,主动去库存阶段对应需求放缓、库存增速下降,被动去库阶段对应需求放缓、库存增速上升。从PMI的角度看需求端情况,美国制造业PMI指数自2021年3月开始回落,美国PMI新订单指数自2021年6月以来加速回落,均反映总需求回落。库存方面,美国社会总库存名义增速自2022年6月以来开始下降,剔除价格后的实际库存增速还在顶部。

2.谁在补库?长鞭效应与GDP温和放缓

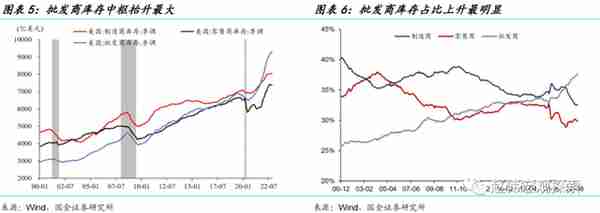

三大供应链环节中,夹在中间的渠道商库存绝对额抬升最明显。截至2022年底,美国库存总金额达到2.47万亿美元,疫情前的环境下,制造商库存占比最高,长期占比为36%,批发商占比为31%,零售商库存占比为32.5%。本轮周期下,批发商库存占比提升最快,至2022年末占比已超过37%,已成为美国库存占比最大的生产环节,制造商库存占比明显下降至32%,反映了生产受限的新特征;零售库存占比在疫情初期库存回落后,趋于稳定。从三大环节的库存绝对额来看,批发环节的库存中枢抬升最明显,这显示了长鞭效应影响下,批发商的的补库需求过高。

在长鞭效应的正面作用下,企业对存货的投资使美国四季度经济温和放缓。四季度美国GDP四季度美国实际GDP年化环比为2.9%,好于预期的2.6%,较三季度环比3.2%仅有所温和降温。数据公布后,金融市场对美国经济的软着陆预期上升。而从分项上看,库存拉动了四季度GDP增速1.46个百分点,是贡献最大的二级分项,库存增加约占第四季度GDP年化增速2.9%的一半。但美国实际库存已处于顶部,名义库存也调头向下,意味着美国经济的持续性未必足够强。

(二)逆向长鞭效应,去库可能超预期

1.疫后供应链开启正常化,囤库的需求向常态回归

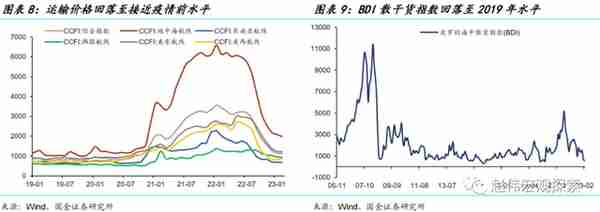

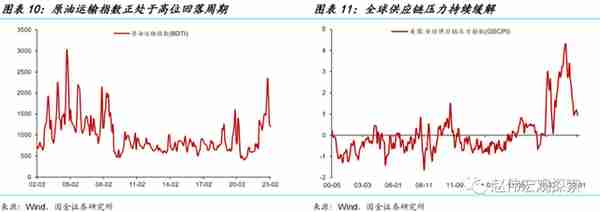

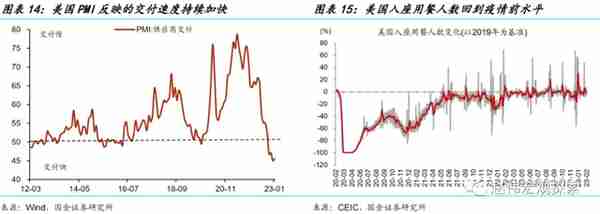

美国疫后供应链正在开启疫后正常化,造成正向长鞭效应的外部条件正在消散。疫情后,美国供应链的持续紧张状态是本轮周期里美国企业大幅补库的主因之一。而当前,全球货物运输、运价、运输速度及美国自身的供应链等环节正在逐步转好。全球海运价格CCFI指数整体回落,综合运价水平回落至1333,仅略高于疫情前水平;BDI指数已降至2019年同期水平;全球供应链压力指数2023年1月回落至0.95,接近疫情前的水平。原油运输指数BDTI高位回落;美国国内运输的条件、运输速度同样转好,美国PMI供应商交付指数运输速度连续回落,2023年1月回落至45.6,反映交付速度加快。

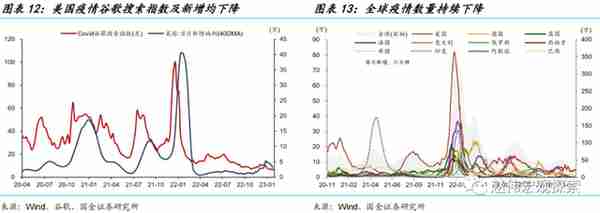

美国国内的疫情干扰逐渐消散,拜登政府预计将于年中宣布结束疫情并解除国家紧急状态。从美国当前的高频的数据来看,多项生活活动指标已回到疫情前的状态,Open table入座用餐人数已基本回到2019年的同期水平。2023年以来,全球新增疫情病例数量持续回落,美国本土新冠疫情病例数稳步降低,“COVID”的谷歌搜索指数持续回落。美国政府美国总统拜登将于5月11日宣布结束新冠疫情“国家紧急状态”和公共卫生紧急状态,这意味今年全球及美国的疫情干扰将可能逐渐消散。

2.美国库存可能面临量价同跌、供需螺旋下跌的挑战

薪资增速见顶,收入增速回落,储蓄降低,构成了需求端对库存的压制因素。需求是影响企业补库的重要决定条件。实际工资持续负增长,损害了居民的实际购买力,商品和服务的消费支出增速持续降低。2021年至今,美国居民实际工资增速(工资增速-通胀率)持续为负,削弱了居民的实际购买力。2021年2季度以来,美国个人储蓄率持续下降,目前已经降至2007年以来的低位(约3%),远低于疫情前的9%。并且,疫情期间的超额储蓄也在不断消耗,从2021年底的2.8万亿峰值下降到2022年底的1.5万亿,降幅近50%。

长鞭效应的反向可能使上半场过度的补库转为下半场超预期的去库。疫情前,供应链长鞭效应的传导表现较为规律,需求信息沿着终端需求→零售→批发→生产的顺序传导,体现为终端消费需求先启动,传导至零售、批发及生产环节,且终端消费的波动小于零售环节,继而小于批发环节及生产环节。因此消费领先库存,需求增速回落时,库存问题将更加明显。疫情后,美国的供应链遭受冲击,生产受限使得生产环节的库存波动降低,批发商的库存积压最为严重,批发作为中间环节,上游生产及下游需求共同回落下,过度的补库可能会形成较大的去库压力,当前,美国去库过程主要反映了价格回落的压力,随着实际库存增速降低,逆向长鞭效应的负面作用将可能对批发商构成较大影响。

(三)从周期与行业结构看去库的影响

1.放大周期波动,构成浅衰退挑战

库存在GDP中的占比较低,但波动较大,拉动效应重要性更高。美国GDP中的分项私人存货变化主要反映了美国社会一段时期内的库存变动。从占比来看,美国GDP中的私人库存投资占比较低,但却是波动幅度最大的分项。私人库存的变异系数达到0.96,远超其他分项,近五年的平均占比仅为0.2%。与较为的稳定的政府支出和服务支出相比,库存构成了经济波动的放大项。

库存在经济衰退期往往会增加下行压力。美国的衰退阶段里,库存变化往往拉动GDP下行,服务消费则构成了周期的稳定器,宏观经济的周期性波动很大程度上表现为库存投资的周期性波动。微观原因是衰退期,企业清库存加大增速下探;经济上升期,企业过度补库,加大经济过热程度。自60年代以来的美国衰退周期里,GDP季环比增速平均为-1.6%,其中库存变化平均向下拖累GDP环比增速0.69个百分点,占比约三分之一。服务消费平均拉动GDP环比增速0.46个百分点,低于前者,可见去库压力不容小觑。

从历史经验看,1993年以来美国共经历了9轮库存周期,当前为第10轮库存周期。美国库存周期的运行较为规律,一轮完整的名义库存周期平均持续35个月,呈现典型的三年左右短周期。其中,补库存周期(包括主动补库和被动补库)持续时长约17.4个月,去库存周期(包括主动去库和被动去库)平均持续17.6个月。主动去库存阶段,持续时间约为11个月左右,构成经济下行的压力,被动去库阶段持续时长约半年,对应复苏阶段。

参考美国历史上的库存周期变化规律,本轮库存周期里,长鞭效应引起美国补库存时间偏长,若未来作用逆转,美国去库时间可能会被拉长。美国本轮名义去库周期自2022年二至三季度陆续开启,其中,主动去库阶段自2022年6月以来已持续约7个月,历史中枢水平持续时间为约11-12个月,实际库存周期预计也将在2023年初进入去库阶段,参照历史经验名义去库存阶段将持续到2023年四季度左右。但库存周期上半场存在的过度补库,在供应链压力缓和、需求减弱等因素下可能会使去库超预期。

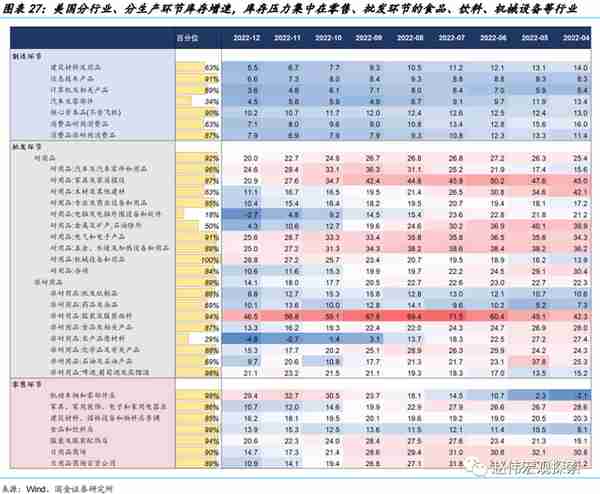

2.行业层面库存压力中,零售及批发业首当其冲

从行业库存压力的角度看,零售端和批发端的去库压力均较大。名义库存增速普遍处于80%以上的分位数水平,生产环节库存增速较低,累库情况相对较好。重点行业中,汽车行业链条的库存压力集中在零售环节,制造环节库存增速分位仅34%,批发渠道环节的库存增速分位92%,零售环节的库存增速分位高达98%,表现出终端去库压力大,需求增速放缓的特征。食品行业的全链条库存压力均较大,批发环节库存增速分位87%,零售环节99%,生产环节非耐用消费品达到87%;另一方面,计算机行业的库存压力较轻,批发环节电脑设备库存增速分位仅为18%。

二、风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

对外发布时间:2023 年 2 月 12 日

参与人员信息:

陈达飞 SAC 编号:S1130522120002 邮箱:chendafei@gjzq.com.cn