地产作为中国居民最大头的资产,永远是焦点。

事件:1月8日广州,“中国房地产之父”原中房集团原董事长,企业家孟晓苏在第三届南方财富峰会上接受采访时表示,2022年中国老百姓存款增加了15万亿,如果拿出三分之一的存款,恢复对房子的购买、装修和其他的购买,中国经济就能恢复。此前,他曾发言称:房价本来就该上涨。现在是房价低的时候,这并不是经常出现的,如果现在有购买能力,该入市就入市。

就不去考究他过去的言论和观点了,针对22年居民储蓄增加15万亿这事,不仅是这位,国内很多核心部门、官媒不也认为“居民储蓄增加,消费潜力巨大”。

那么,问题来了:

1、储蓄为什么会增加这么多?穷了、资产价值受损了、对未来预期差了。

随便拉几条核心点:

(1)受收入预期转弱的影响,居民消费支出增速明显下滑,且同比降幅大于收入;

(2)房企爆雷和理财投资收益下行也造成居民部门减少了购房和理财等投资性支出,而这部分才是2022年储蓄增加的主要来源。

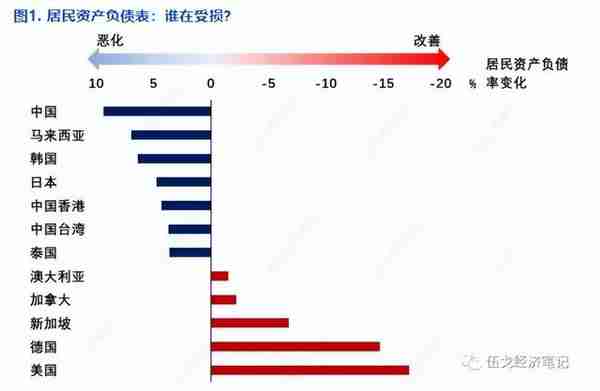

伍戈老师团队计算的,咱反正是对照组里面最差的、受损最严重的。

简单地讲,收入不行了、地产和理财的增值效应没了甚至变为负值,这些都让居民资产负债表严重受损,那么各种行为变为“防御性配置”,“预防性储蓄”大幅增加,都在未雨绸缪,担心不测。

2、储蓄能否转换为消费?没实力、更没信心。

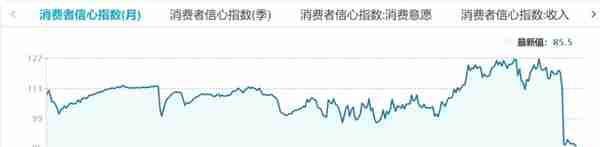

消费者信心指数,大致是这样的。不止是消费信心指数,预期指数、预期收入、预期就业情况、就业信心、收入信心,这些指标都是全面向下趴地板上的。

所以,源头还是穷,消费的领先指标一定是收入,收入修复不行那如何消费?另外,如果信心有了,那“预防性储蓄”也是可以拿出来消费的。如何有信心,第一步还是先修复收入和收入预期,“钱进你的袋子,你才能预期更多的钱进袋子”,而不是现在发生的"钱袋子收缩、预期钱袋子未来收缩更严重”。

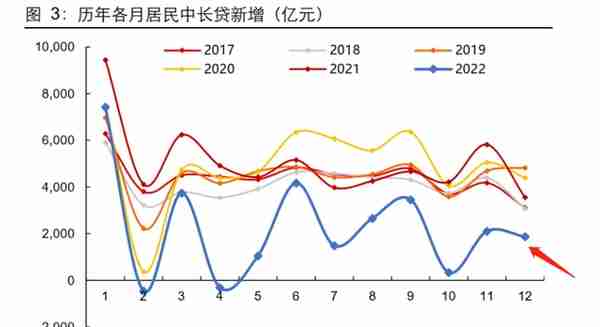

3、最新的现实情况如何?居民端的信贷还是不行。

1月10日,央行公布2022年12月金融统计数据:12月,社融新增1.31万亿,人民币贷款增加1.4万亿;12月末,社融规模存量同比增长9.6%,M2同比增长11.8%。如果看结构的话,企业中长贷逆势走高,居民中长贷(主要是用于买房子)继续下降。

所以,结论是:

砖家和官媒对于储蓄的认知完全有问题。如果居民有源源不断且增长的收入,那何必储蓄如此之多。如果对于楼市、理财、股市的收益预期很高,那也自然会有源源不断的资金从储蓄转变为投资,何必去储蓄趴账上。所以,楼市的需求端(居民的购买力)仍是个问题。

那么,A/H持续拔高的消费板块呢?预期美好,现实数据可能残酷。

昨天一篇坐稳,“战?还是不战?消费股撤退时机已到,建议领导们谨慎看待本轮消费行情持续性”的信息,从四个方面论述了消费板块的压力。

1、板块涨幅已经巨大:申万食品饮料指数自底部已经上涨36%,PETTM分位数位于近五年53%,近十年74%。

2、行业基本面尚难完全修复:参考东亚国家经验,在疫情放开后消费难以百分百恢复到疫情前水平,尽管能够大幅修复,但仍会有一定缺口。中长期来看,白酒股的龙头份额提升逻辑已经到顶,白酒饮用的目标人群总量见顶,需求难以有爆发式增长。

3、外资买入可能放缓:近期外资买入构成消费股上升主力,大量外资基于宏观逻辑买入。但人民币汇率已经升破6.8,达到近七年中枢水平,短期内继续大幅升值难度较大。在涨幅的最后阶段让外资接盘是顺利撤退最好的姿势。

4、龙头股估值普遍到位:按照偏乐观的Wind一致预期,贵州茅台2023年PE32倍,山西汾酒36倍,泸州老窖28倍,古井贡酒41倍,海天味业46倍,青岛啤酒35倍。考虑行业平均不到20%的业绩增长,估值业绩匹配度已经较差。

差不多如此,1月会面临业绩披露的雷、4月会面对年报和季报的雷,大概先这样看。