一、核心指标概览

首先,看一下浦发银行的核心数据(表1):

表1-浦发银行核心财务数据

净利润同比下降1.9%,营收同比下降1.24%,营收与净利润增速基本同步下跌,最近三年营收停滞不前,净利润持续下降,主要是受到资产质量、核充率、净息差、非息收入的综合影响,具体将后文逐步分析。

净息差同比下降0.06%至1.77%,环比上半年下降0.07%,具体将在第六节详细讨论。

核心一级资本充足率同比下降0.21%至9.19%,环比三季度末下降0.07%,比8%的最低要求仅高出1.19%,考虑到2.5%的逆周期资本要求,目前的核充率明显偏低。

资产规模同比增加6.98%,环比三季度末提升了3.43%,在去年三季度缩表之后,四季度重新开始扩张资产规模,主要是为了让营收不会太难看,但却导致核充率大幅下降。

浦发银行这几年与民生银行类似,利润和营收都出现了下降,只是没有民生那么严重,由于净利润的下降,补充核心一级资本的能力减弱,再加上巨额的不良核销导致其核心一级资本增长相对慢。无法有效累积核心一级资本的同时,又无法进行再融资,只能停止扩张资产规模,而在息差下降的的背景下,这又显著影响了浦发的利息净收入,反过来又导致其处置不良资产的能力减弱,存量不良至今都没有出清,从而形成恶性循环。这也导致了其分红率从过去两年的25%降至今年的20.5%,每股分红大幅下降。

二、营业成本分析

表2-浦发银行营收与成本拆解

从营业收入中扣除其他业务成本为“营业净收入”,去年同比下降1.37%,与营收下降基本一致。

从营业净收入中扣除信用减值损失后,同比下降0.19%,说明浦发的减值力度与营收基本匹配,这个减值力度是否合理,是否受到营收的影响,需要结合贷款质量情况,第三节再具体讨论。

在扣除信用减值损失的基础上,再扣除业务及管理费用,同比下降4.64%,与净利润的下降幅度1.9%相差不大。

业务及管理费用上半年同比增长5.26%,其中员工薪酬同比微增1.89%,折旧、摊销和租赁费增长7.94%,一般行政费用增长10.47%。浦发银行是少数几家在薪酬费用上增加很少的银行,即没有增加科技人才的投入。

三、贷款质量与拨备分析

表3-浦发银行贷款质量

如表3所示,不良关注率(不良率+关注率)同比小幅下降0.06%至3.71%,环比三季度提升0.21%,该指标虽然继续降低,但绝对值依然较高。

贷款不良率同比下降0.09至1.52%,环比三季度末小幅下降0.01%,绝对值同样有些偏高。

核销前不良率(不良率+核销率)同比大幅下降0.45%至2.85%,该指标出现了明显好转的迹象,但核销的大幅降低是否受到营收的限制需要结合其他指标进一步考察。

注:由于不良率这个指标仅反映报表日的状态,即为12月31日的一个快照,所以还原了核销数据后才能反映整个报表期的不良水平。

不良生成率同比下降0.44%至1.34%,这种下降是否合理需要结合减值和拨备进一步分析。

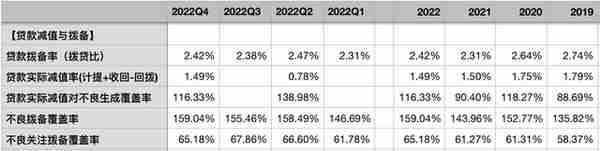

表4-浦发银行贷款拨备与减值

如表4所示,浦发的贷款拨备率(拨贷比)同比提升0.1%至2.42%,环比三季度末提升0.04%,但绝对值一直偏低,而且,最近几年拨贷比一直大幅低于核销前不良率(不良率+核销率),表明浦发银行在贷款拨备上有明显的不足。

计算公式:

贷款实际减值=贷款减值损失+收回已核销贷款-已减值贷款利息回拨

不良关注贷款拨备覆盖率=贷款减值准备余额÷(不良类贷款+关注类贷款)

注:报表里公布的贷款减值损失(本期计提/转回)是与收回已核销贷款相抵消后的净值,使用该指标实际上会低估银行的减值力度。

浦发去年实际减值的贷款金额达到新生成不良的116.33%,说明其去年贷款减值相对还是够的,不过,过去四年有2年减值是不足的,平均值也仅仅达到100%左右,说明其减值的策略仅仅是刚刚够用,没有预留任何空间,因此也导致其拨贷比持续下降。

浦发的不良关注贷款拨备覆盖率同比持提升3.91%至65.18%,这个指标同样表明了浦发的贷款拨备相对不足。

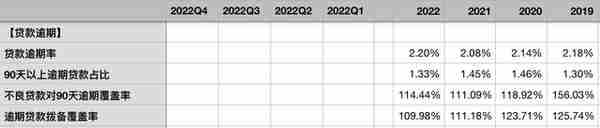

表5-浦发银行贷款逾期

如表5所示,贷款逾期率同比提升0.12%至2.2%,是所有股份行中唯一一个超过2%的;90以上逾期贷款占比同比下降0.12%至1.33%,同样也是所有银行中最高的。这两个指标都表明浦发银行目前的贷款质量依然不乐观。

不良贷款对90天逾期覆盖率为114.44%,说明不良认定还算严格;逾期贷款的拨备覆盖率仅有109.98%,也显示期拨备相对不太充足。

整体看,浦发银行的贷款不良率、关注率和90天以上逾期率都相对较高,而拨备相对不足,因此目前核销率的降低以及不良生成率的下降有可能是受到营收疲弱的影响,存量不良可能仍未出清,需要继续观察。

四、债权投资质量与拨备分析

表6-浦发银行债权投资的三阶段模型

如表6所示,浦发银行去年第三阶段的债权投资生成率(类似于不良生成率)为0.42%,类似于贷款不良生成的情况,也无法判断是否受到营收的制约;第三阶段占比(类似不良率)同比小幅提升0.39%至5.68%,这是一个相对很高的水平;二三阶段占比(类似于不良关注率)同比继续提升1.16%至8.58%的超高水平,说明浦发的债权投资风险仍在继续上升。

浦发银行债权投资的问题很可能是其非标资产比重较高导致的,去年底其债权投资中非标占比为32.69%,接近三分之一。

债权投资的拨备率很低,显著小于第三阶段占比(不良率),说明债权投资拨备严重不足,未来可能会有较大的减值压力。

五、信用减值与资产核销分析

表7-浦发银行信用减值与资产核销占利息净收入的比重

如表7所示,去年浦发信用减值损失占利息净收入的比重同比小幅下降至56.82%,过去两年也基本维持在57%左右,这个指标是相对较高的,如此高的减值水平也仅仅能够覆盖不良生成,说明其基本上和民生一样处于减值的上限。

资产核销(贷款+债权投资)占利息净收入的比重,同比大幅下降9.46%至53.19%,核销虽然明显回落但依然处在一个较高的水平,无法判断是否受到营收的影响。

六、净息差分析

表8-浦发银行净息差

计算公式:

净息差(常规算法)=利息净收入÷生息资产日均余额

总资产净利息收益率(净息差)=(利息净收入+投资收益)÷((期初资产总额+期末资产总额)÷2)

如表8所示,浦发去年净息差同比下降0.06%至1.77%,环比上半年下降0.07%。主要是贷款和投资的收益率上半年比较稳定,但下半年出现明显下滑。负债成本下半年保持稳定,所以整体净息差下降不大。

在还原了投资收益后,总资产的净利息收益率(净息差)同比下降0.11%,环比三季度末下降0.06%,比生息资产的净息差下降更多,主要是下半年债券表现不好导致投资收益不理想。

表9-浦发银行资产规模

如表9所示,浦发银行的生息资产几乎没有增长,尽管这样其核充率依然出现较大下降,主要是去年其他综合收益为负导致的,即由于债券价格下跌导致其他债权投资(以公允价值计量且其变动计入其他综合收益的金融资产)出现了亏损。

但即使没有这方面的原因,由于受到核充率的限制浦发依然无法扩张收益较高的风险资产,预计未来利息净收入会一直比较难看,尽管投资收益会对利息净收入有所补偿,但如果手续费净收入不能顶上来,浦发大概率会陷入民生一样的困境。

七、非息业务分析

表10-浦发银行利息净收入与非息收入增速

如表10所示,浦发去年利息净收入同比下降1.68%,这就是因为上面提到的,其受到核充率的制约无法扩张生息资产的规模,在息差下降的大背景下,无法以量补价导致的,未来一段时间很可能会维持这一状态。

非息收入同比下降0.13%,其中三项投资收益合计同比增长了0.45%。

计算公式:

三项投资收益=投资收益+公允价值变动损益+汇兑损益

去年手续费净收入同比下降1.52%,其中扣除卡手续费后的手续费同比下降13.42%,代理业务手续费同比下降14.8%,较上半年明显好转。

浦发银行的非息收入占比达到29%不算低,但一方面是投资收益占比较高,而手续费净收入中银行卡手续费占比较高,所以代表了大财富和投行业务的扣卡手续费占比这几年持续降低,目前只有12.39%。由于卡类手续费目前已经是一片红海,而且是减费让利的重点,所以未来浦发银行的手续费净收入整体上也不太乐观。

八、关于估值的讨论

浦发银行的净利润还在下降,同时分红率也降低至20.5%,暂不讨论估值。

本文作者不持有浦发银行股票,本文仅供学习和交流,不构成投资建议!

【本文为原创,您的点赞与评论就是对我持续创作的最大支持!同时也欢迎您关注“考拉大叔滚雪球”,及时接收我的分享!】