今年是量化私募基金发展大年,年初以来以中证500等指数为对标的量化指数增强产品大多获得了较高的收益,头部管理人普遍跑赢指数20%以上,各家你追我赶齐头并进。而在今年结构化轮动严重的市场环境下,以往长期霸榜的主观股票私募业绩出现巨大分化,投资者选择难度极大。有了亮眼业绩的加持,量化管理人和销售机构都加大了市场推介力度,不到一年的时间里国内百亿级的量化私募从去年底的10家增加到24家,量化私募市场规模迅速扩容。

然而9月中下旬开始,各家量化私募仿佛约定好似的出现集体哑火。从我们跟踪的头部量化管理人旗下典型产品来看,无论是追求相对超额收益的指数增强产品,还是以稳健绝对收益著称的市场中性产品,都出现了较大且持续的回撤,10月中旬以来不少500指增产品相对500指数的超额收益持续回撤达到10%以上。

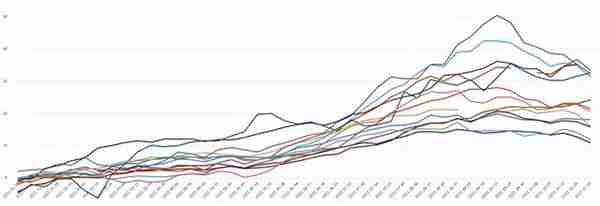

今年以来头部量化管理人500指增周度超额收益表现

因为出现了不寻常的集体回撤,一时间关于量化私募的小道消息满天飞。建议大家还是跟着我们追根溯源,从市场环境和量化策略自身投资逻辑方式上找原因。

01

量化策略的底层逻辑和适用环境

主流股票量化策略流派众多,但无论是研究角度(交易量价、公司基本面or行为金融)、选股范围(指数成分选股or白名单选股or全市场选股)、组合构建(打分排序、线性回归or机器学习)、交易频率(日内、高频or中低频)、对冲手段(股指期货对冲、融券对冲or期权对冲)有多大的差异,出发点都是通过海量历史数据寻找股票价格运行规律,预测未来能产生较高收益的显性特征(就是常说的“因子”),进而挑选出符合这些特征的股票并进行合理组合,实现超越市场平均收益水平(指数)的目的。

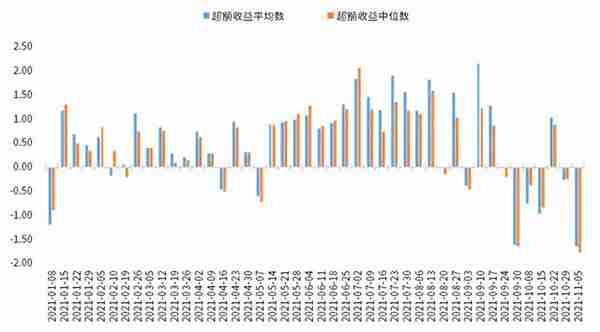

根据这个底层逻辑,我们对照今年以来若干头部管理人周度超额收益的平均数或中位数(左轴,单位%)的变化情况,大致了解一个量化股票策略要跑的好(这里指相对跑赢指数的超额收益足够高),需要哪些市场条件的配合。

今年以来500指增产品周度超额收益的变化情况

01

市场成交活跃

量化机构主要以股票量价数据作为源头开发投资模型,捕捉较短时间的股票涨跌机会,持仓时间以天或周计,日内高频策略组合一天甚至换手接近100%持仓比例,相对高的交易频率需要一个活跃的市场来支撑成交,成交量太小或换手率太低会导致买卖不够量和交易成本过大,策略效果打折。例如今年二、三季度,市场人气开始走旺,A股日成交金额逐步攀升破万亿大关并维持相当长时间,这段时间量化超额收益持续高企,是今年量化最风光的日子。

02

个股波动较大

一只股票历史上如果经常出现长期趴着不动的现象,是不会进入量化策略的视野,因为低波动意味着很少有低买高卖的机会。长期维持较高的上下震荡说明股性活跃,才有足够的差价让交易系统捕捉到,而高波动特点通常出现在中小市值股票上,所以我们看到量化产品的选股以中小盘居多,与500、1000指数成分股重叠度较高;而例如金融股、大盘蓝筹股、低关注度股,由于波动一般较小短期交易机会少,通常不是量化产品的目标。例如今年1月首周大盘权重股暴涨,上证50拉升超过4%,量化因持有较多中小盘股票而普遍“扑街”(当然也有例外)。

03

行情适度分化,个股涨跌离散程度较高

量化私募能做出相对指数的超额收益,需要时常有某些板块和个股相对指数跑得更好,但是不能太多也不能太少。打个比方:一个班参加考试,如果试卷太简单,绝大部分学生都考的很好,全班平均分势必很高,想选出真学霸就很难;如果试卷太难,学生之间的分数差异非常大,高分者人数很少且非常集中,也难以挑出足够多的好学生。量化选股同样道理,在市场普涨时,大部分股票同涨同跌,量化很难做出一个“学霸组合”来战胜指数;反过来,当市场极度扭曲结构化严重的时候,热度全部集中在一两个行业或主题上,以分散持股为特点的量化策略选不出足够多的超额股票且受到其他大多数滞涨或下跌板块的影响,亦难以做出超额收益。比如在去年底至今年初,白酒消费、新能源、医药类少数权重核心资产一顿猛涨而其他板块萎靡,二八分化严重,如果量化管理人严格控制相对指数的偏离度,就很难做出超额收益,相反如果刻意押注上述抱团板块业绩就相当可观,但会在随之而来的“抱团崩塌”中被打回原形。

04

行情具有一定持续性

目前量化行业的主流是中低频交易,一方面高频对交易系统要求极高,另一方面高频已经过度拥挤,如果管理人要寻求规模扩张和策略普适性势必要拉长股票持有周期(降频)。如果主题板块的轮动速度很快,经常上演今天涨明天跌的“一日游”,中低频交易信号滞后来不及及时买卖,不但错失超额机会还很容易在交易后迅速出现行情反转,造成“上涨跟不上,下跌跑不掉”的结果。虽然有结构性轮动代表着交易机会的增加,这对追求高胜率的量化是有利的,但需要有一定的持续性,如果以日为单位频繁轮动,量化策略则很容易自乱阵脚,两边打脸。

02

近期超额收益大幅回撤的原因

九月以来,宏观经济疲软,政策迭出,大宗商品供需扭曲使得价格波动加大,传导到股市上,也引起了资金在消费、周期、科技等风格板块的反复切换,热点板块的持续性较差。同时,中小盘指数的大幅杀跌,给市场人气也带来了诸多负面影响,成交额相较于三季度的高点萎缩较大。这些因素,给量化指增策略带来了诸多不利影响,使得超额收益时正时负上窜下跳。

在11月1日至11月5日这一周,量化私募遭遇了可能是史上最大的滑铁卢,行业单周的超额收益回撤多在-1~-3%之间,不少管理人回撤都突破历史极值,比较罕见。除了上述影响超额表现的市场条件之外,一个重要原因就是周期股的短期大变脸。周期股本就是中证500指数中权重较大的一个板块,占比三成左右,而近期指数增强策略又普遍超配了周期股。我们从量化投资中的因子角度去简单解释为什么超配周期股,今年周期股大幅跑赢市场,人气旺盛成交活跃,动量等量价因子有效性很强;而周期股在业绩方面连续三个季度高盈利,在其他行业衰退的情况下对比尤为突出,基本面因子同样会较多配置周期股。上述行为带来量化基金前期较高的盈利,然而在这一周钢铁、化工、采掘、有色等周期板块遭到重创,指增产品相对中证500指数受到更多拖累,超额收益因此回撤巨大。此外,由于绝大部分量化管理人的核心产品都是指数增强策略,赛道拥挤策略趋同,为了做出更大的超额往往在风格和行业上有所偏重,也会产生“抱团”行为。当周期股大幅下挫时大家一起发出卖出信号,更加剧了板块回调幅度。

03

超额大幅回撤引发的思考

今年开始各种主观股票产品业绩分化严重,指数增强一枝独秀,量化基金突然成了YYDS。然而对这个领域有所了解的投资者都知道,量化私募历史上也并不总是一帆风顺,同样经历了涨涨跌跌大浪淘沙的过程。我们回顾过去五年:2016年市场风格从高估小市值股票转向基本面扎实业绩稳定的蓝筹股,价值风格因子脱颖而出;2017年一九行情贯穿始终,主观多头策略大涨,量化策略进入低谷;2018年熊市指数个股惨淡,但超额收益不错,量化对冲一枝独秀;2019年全面上涨,指增产品大放异彩,但四季度开始的流动性收缩导致量化超额收益大幅回撤;2020年,疫情引发印钞机开启,流动性泛滥让量化收获一波红利,但四季度公募疯狂抱团使得量化超额收益再度回撤......从我们密切跟踪的十数只头部管理人指增产品历史业绩来看,历史上也多次出现过超额收益回撤超过10%的情形。量化投资是不是开始崩塌?指数增强还有没有投资价值?

首先,我们应该辩证的看待超额收益水平。投资没有圣杯,没有稳赚不赔的策略。头部量化机构在近两年普遍做出30%以上的年化超额收益不可能永远维持下去。随着量化产品规模迅速扩大,量化私募机构不断涌现,拥有相同投资逻辑和类似投资手段的竞争者不断加入必然导致策略拥挤和收益摊薄,未来量化产品的超额收益一定会越来越低。但同时也应看到,由于市场参与者的特殊结构和投资行为差异,在未来相当长一段时间里,A股的Alpha水平都仍然会远高于美国等成熟市场,给量化产品提供了很强的长期竞争力,超额收益的显著下降不会突然而至,量化产品仍然充满机会和惊喜。

其次,优秀的管理人必然会通过各种手段来维持较高的超额收益,或者减缓下降过程。例如引入更多因子,使用前沿人工智能技术,加快模型迭代,提高电脑算力,多种策略叠加,甚至挖角或改变组织结构等等,提高对市场行情的适应性。但也并不是所有的变化都可能带来持续的良好效果,例如我们经常会听说有些管理人出于主观或模型预测,脱离策略原有风控约束,去超配或低配某些板块(偏离),以求获得更可观的超额。但所谓“押对一时爽,押错火葬场”,对于指数增强这类追求相对超额收益的策略,放松约束是好是坏仁者见仁,但盈亏同源,太浪的风格必然体现出超额收益的高波动,无论上下。投资者在配置之前应该对量化策略的定位了解清楚,或委托专业FOF机构进行组合配置。

最近一周市场相对均衡,从我们获得的周五预估净值来看,已经有不少量化管理人的超额收益回复正常水平。量化策略毕竟是通过回溯归纳过去来演绎预测未来,因此每次市场出现过去少见的风格切换和极端行情时,都可能出现一定幅度的回撤。展望未来,市场的异常分化和超额的连续回撤终究不是常态,量化管理人也会通过模型训练和机器学习去进化迭代,策略的自适应能力会越来越强。我们不应过分放大和渲染量化超额大幅回撤这件事,难受的阶段历史上不是第一次,也不会是最后一次,坚持的投资者才能获得更丰厚的收益,中长期看量化投资仍是非常优秀的一种配置,理性的投资者们应该有信心,平常心。