(报告出品方/作者:华泰证券,庄汀洲,张雄)

积极面对新业态的全球能源化工产业链龙头

公司全面布局能源化工产业链

中国石油化工股份有限公司(以下简称“中国石化”或“公司”)是全球领先的一体化能源 化工企业。勘探与开发板块在渤海湾、四川盆地等区域推进增储稳油增气提效;炼油板块 炼能排名全球第一,2022 年加工原油 2.42 亿吨,并加快推进“油转化”“油转特”;营销板 块加油站总量约占中国 30%,积极推动“油气氢电服”综合加能站建设;化工板块具备 1063 万吨/年权益乙烯产能,加大新材料布局,提升茂金属聚烯烃、碳纤维等高附加值产品占比。

2022 年公司合计开采原油 3946 万吨,加工原油 2.42 亿吨,产出汽油 /柴油/煤油合计 1.40 亿吨,销售汽油/柴油/煤油 1.80 亿吨,其中 0.91 亿吨汽油及柴油通过 零售方式外售,其他通过直销或分销方式外售。另外公司炼油板块销售低附加值其他产品 6595 万吨。化工方面,公司具备 1063 万吨/年权益乙烯产能,合计 1007 万吨/年 PE、985 万吨/年 PP 产能、594 万吨/年 MEG、622 万吨/年纯苯、675 万吨/年 PX 等主要石化产品 产能,主要包含有机化工品、合纤单体及聚合物、合成树脂、合成纤维、合成橡胶五大板 块。此外公司开采天然气 350 亿立方,通过进口补充资源,合计销售天然气约 554 亿立方。

公司旗下子公司及分公司众多,化工板块不同于炼油,合资公司比例较高,如中韩武汉、 高桥石化、福建炼化、扬子巴斯夫、上海赛科、中沙天津等以乙烯裂解为起始的化工主体 均存在合资股东,且公司通过长城能源及参股中天合创、中安联合等在煤化工板块亦有布 局,通过参股 YASREF(2000 万吨/年炼能)布局中东。

加码研发及激励,积极面对新业态,改革下的中国石化迎来重估

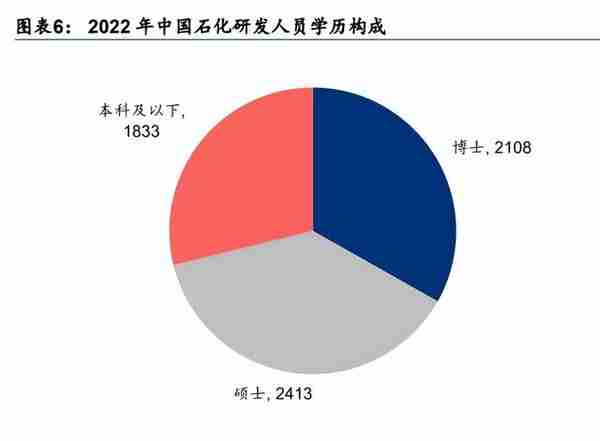

在传统能源需求增长减速背景下,中国石化深化科技体制机制改革,加大研发投入,2017 年以来公司费用化研发支出持续提升,2022 年达 128 亿元,较 2017 年增长 99%,资本化 研发支出 97 亿元,较 2017 年增长 91%。公司研发人员合计 6354 人,其中博士占比 33%,同比提升 1.6pct。在人员及激励方面,2022 年末公司员工较 2017 年减少 16%至 37.5 万人,人均薪酬较 2017 年上涨 64%至 27.2 万元/年。而面对传统能源需求增长的减速及新材料需求的扩大,公司 自 2017 年以来持续加大化工新材料板块投入,根据公司公告,中国石化 2022 年完成资本 开支 1891 亿元,同比增长 13%,其中化工及勘探开发板块分别为 586/833 亿元,同比增 长 14%/22%,2023 年公司预计完成资本开支 1658 亿元,同比下降 12.3%。

在国内外形势不利的局面下,2022 年公司实现营收 33182 亿元(yoy +21%),归母净利 663 亿元(yoy -7%)。以中国会计准则,2022 年公司炼油事业部贡献营业利润 116 亿元, 同比降 82%,勘探事业部实现营业利润 485 亿元,较 21 年 6 亿元大幅增长,营销事业部 实现营业利润 252 亿元,同比增长 9%,化工事业部亏损 143 亿元,同比大幅减少 257 亿 元,2023 年我们认为伴随原油价格稳步回升,炼油及化工板块盈利改善,公司营业利润将 整体修复。

公司自 2016 年以来持续保持超过 65%的高分红率,2017 年甚至高达 118%,2022 年预计 公司总现金分红率 65%,另外自上市以来实施了首次回购,A/H 股分别回购 19 亿元/25 亿 港元。自 2005 年中国石化整体上市以来公司股价主要经历 4 次上升期,分别为 06-07 年(经 济过热叠加国际油价持续抬升)、09 年(4 万亿刺激下的经济回暖)、15 年(杠杆牛市及国 企改革预期)、17 年(乙烯产业链经济,大宗商品从暴跌中景气复苏),我们认为疫情后的 中国经济修复、全球性大宗商品的供给缺失及对于中国特色国有企业在改革下的积极变化, 将带动公司迎来估值重塑。

四大板块各有侧重,成品油产销仍举足轻重

公司四大板块各有侧重,勘探业务贯彻增储上产,2022 年经营效益良好,全年实现毛利率 24.4%创 2015 年以来新高,全年产出原油 3946 万吨(yoy +1.0%),天然气 354 亿立方(yoy +4.1%),天然气销售规模进一步增长。从销售均价看,公司原油在 2022 年销售均价 4312 元/吨,低于 Brent 原油的换算价格 491 元/吨,相对价差扩大;以管道形式销售的气态天然 气/气化 LNG 均价 1816/3535 元/吨(yoy +13.1/66.8%),LNG 销售均价 5710 元/吨(yoy +46.1%)。

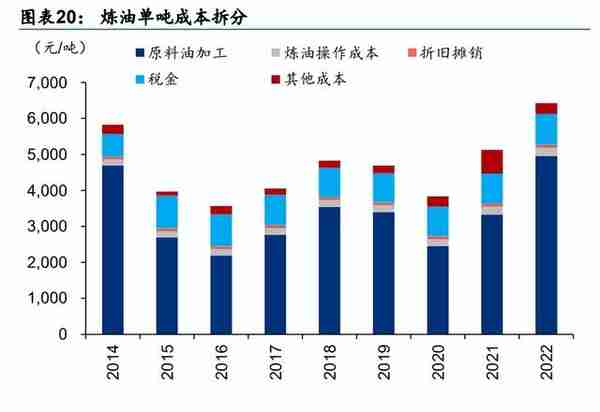

炼油板块保障国内能源供应,景气阶段贡献现金流。疫情影响下炼油板块 2022 年经营承压, 全年毛利率 1.7%。全年加工原油 24227万吨(yoy -5.1%),汽油产量 5905万吨(yoy -9.5%)、 柴油产量 6309 万吨(yoy +5.4%)、煤油产量 1801 万吨(yoy -14.9%)、化工轻油产量 4265 万吨(yoy -6.1%)。2022 年板块平均实现价格 6538 元/吨,同比上涨 1082 元/吨,而加工 原料油成本为 4961 元/吨,同比上涨 1632 元/吨,量利齐跌导致盈利能力下滑。

从公司历史经营情况回溯,炼油毛利在国际原油价格上升阶段表现较好,如 16Q1-18Q2 及 20Q2-22Q1,而在国际油价回落阶段由于库存损失的存在表现较差,如 18Q3-20Q1。22Q3 单季度炼油毛利下探至 2.6 美元/桶,是 14Q3 以来第三差的水平,22Q4 在需求低迷及高成 本影响下炼油毛利小幅回升至 3.1 美元/桶,但仍处于历史低位。我们认为国际油价的阶段 性回撤与中国需求的极端低迷使 22H2 成为炼油业务吨毛利水平的又一轮低谷。

作为中国炼油及石化业务的龙头企业,我们盘点了公司旗下炼 油及烯烃业务的主要经营主体(未包含参股煤化工主体): 1) 中原及北方区域公司控股11家炼油企业及2家无炼油业务的石化企业,参股中沙天津。 其中天津石化及中沙天津形成了炼化一体化的布局,齐鲁石化及燕山石化作为北方内陆 的千万吨级炼厂,在上世纪 80-90 年代就具备了游烯烃的产能布局。 2) 沿江及华东区域公司控股 11 家炼油企业及 2 家无炼油业务的石化企业,参股扬子巴斯 夫,其中镇海炼化具备 2700 万吨/年炼油及 220 万吨/年乙烯产能,武汉石化及中韩石 化,上海石化及上海赛科,扬子石化及扬子巴斯夫分别形成了区域炼化一体化的布局。

3) 华南区域公司控股 6 家炼油企业,参股联合石化及古雷石化、福建炼化,其中中科炼化、 海南炼化、茂名石化均形成了区域炼化一体化的布局,联合石化及古雷炼化在泉州、厦 门地区形成了上下游协同。 4) 煤化工方面,公司控股贵州能化在建 50 万吨/年 PGA(聚乙醇酸,一种完全生物降解 的材料),控股长城能化具备 300 万吨/年煤炭产能及 45 万吨/年 VAC、10 万吨/年 PVA、 9.2 万吨/年 PTMEG 等产品产能,参股中天合创具备 2500 万吨/年煤炭产能及 137 万 吨/年 CTO,参股中安联合具备 400 万吨/年煤炭产能及 70 万吨/年 CTO。

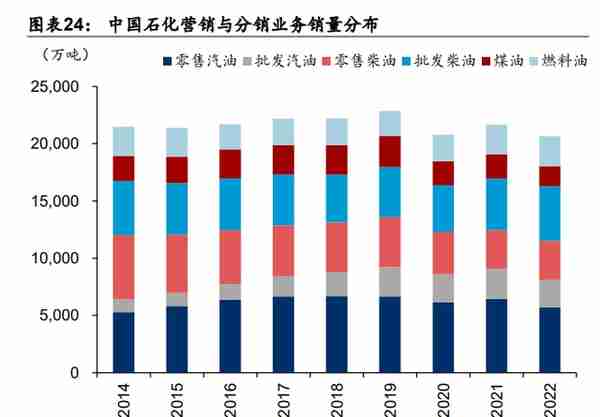

营销板块依托中石化在国内优势区位的加油站布局,整体经营相对稳定,贡献现金流同时 也是布局非油零售及氢能应用业务的桥头堡。板块 2022 年实现营收 17139 亿元,同比增 21.4%,毛利率 5.4%,同比下滑 1.0pct。由于国内需求走弱,2022 年公司成品油零售总量 1.07 亿吨,同比下降 6.5%,直销及分销(或称“批发”)0.56 亿吨,同比下降 2.4%。批 发部分成品油相对零售而言价格较低,根据公司公告,批发汽油价格较零售汽油价格低 1600-2100 元/吨,批发柴油价格较零售柴油价格低 800-1200 元/吨。营销及分销业务单吨 营业利润与原油价格关系相对较小。

化工板块是公司减油增化的重要依托,公司主要以乙烯裂解及芳烃为起始,生产包括基础 化工品、合成树脂、合成纤维、合成橡胶及化肥的多种产品。2022 年由于供需失衡,化工 板块毛利率持续回落,全年仅 1.2%,同比下滑 5.8pct。2022 公司乙烯产量 1344 万吨,同 比增长 0.4%,具体产品方面基础有机化工品仍占销量大头。

2022 年受原油价格上涨影响,公司基础有机化工品/合成树脂/合纤单体及聚合物三大主要 板块分别实现销售均价 6192/8272/6140 元/吨,同比变动+16.6%/-0.6%/+6.6%。另一方面, 由于公司联营公司包括扬子巴斯夫、中天合创等优质化工主体,联营及合营企业的化工部 分收益仍较可观,2022 年实现 33.7 亿元收益,同比下滑 70%。

成品油:供给格局优化,燃料型炼厂有望受益于出行恢复

消费税规范化及产能调整致中国柴油逆势景气

根据《石油价格管理办法》,我国成品油区别情况,分别实行政府指导价和政府定价。汽、 柴油零售价格和批发价格,向社会批发企业和铁路、交通等专项用户供应汽、柴油供应价 格,实行政府指导价。汽、柴油最高零售价格以国际市场原油价格为基础,考虑国内平均加 工成本、税金、合理流通环节费用和适当利润确定。油品最高批发价在最高零售价基础上 减 300 元/吨,最高出厂价在最高零售价基础上减 400 元/吨。成品油最高零售价每 10 个工 作日调整一次,具体调整办法为:

当国际市场原油价格低于每桶 40 美元(含)时,按原油价格每桶 40 美元、正常加工利润 率计算成品油价格。高于每桶 40 美元低于 80 美元(含)时,按正常加工利润率计算成品 油价格。高于每桶 80 美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格。 高于每桶 130 美元(含)时,采取适当财税政策保证成品油生产和供应,汽、柴油价格原 则上不提或少提。零售环节加油站具备区域垄断性,在竞争相对不激烈的地区一般以最高 零售价销售成品油,而批发环节由于成品油的大宗属性,销售价格经常显著低于最高批发 价,价格波动取决于国内市场供需情况。

我们选取国内成品油最高零售价与某消费大省市场批发价作价差。2023 年初以来,汽油零 批价差持续下降,至 4 月 1 日为 1236 元/吨,处于 2018 年以来历史同期中较低水平,伴随 出行活动活跃,汽油批发资源过剩情况显著缓解,柴油零批价差 569 元/吨,处于 2018 年 以来历史同期的最低水平。在 2022 年 9-11 月,国内柴油零批价差持续处于 300 元/吨的最 低区间,显示出批发端柴油资源的紧张。

炼厂端的汽油及柴油价差则体现为炼油业务的盈利状况,截至 4 月 1 日汽油扣税价差 1808 元/吨,柴油扣税价差 1630 元/吨,均处于历史同期高位。需求层面,国内机动车出行自 2022 年 12 月以来持续回暖,据公路交调,23 年 1-2 月高速公路及普通公路机动车交通量分别为 2.03/0.79 万辆/日,同比增长 3%/0,处于过去 5 年高位,疫情管控影响逐渐消退。出口层面,由于 22Q4 商务部下发大量出口配额,国内阶段性需求低迷及柴油海外套利价 差丰厚,中国成品油出口量显著回升,据海关总署,22Q4 汽油出口 392 万吨,占全年 32%, 同比增长 42%,柴油出口 595 万吨,占全年 54%,同比增长 299%。2023 年 1-2 月,我国 出口汽油 149 万吨,柴油 454 万吨,同比分别变动-21%/+981%。

据隆众资讯,供给端而言,在柴油景气带动下,22Q4 国内炼厂开工率显著回升,主营炼厂 于 11 月最高达到 78%,独立炼厂则回升至 65%,至 23Q1 仍维持在较高水平,23Q2 据统 计国内约 1.2 亿吨炼能将进入检修,将抑制行业开工率持续走高。由于春节前后低温导致开 工受阻,3 月 31 日国内柴油社会库存增长至 1627 万吨,较年初增长 11%,而汽油由于出 行端需求拉动,3 月 31 日社会库存为 1440 万吨,较年初下降 9.0%。而在刚刚过去的 22Q4, 柴油由于需求旺盛出现了近 4 年以来的低库存。

据隆众资讯炼厂汽、柴油产出率(单位原油处理量下的汽、柴油产出比率)数据,22 年 9 月以来主营炼厂柴油产出率自 26%持续提升至 32%高位,后于 1 月恢复至 27%,22Q4 保 持在 30%以上,汽油产出率则由于 22Q4 的低迷需求持续回落,主营炼厂 12 月一度下探到 22%以下,23 年以来逐步恢复。而独立炼厂由于装置加工深度不足,柴油产出率持续在 35% 左右,22Q4 由于汽油的需求低迷,独立炼厂汽油产出率一度下滑至 18%左右,而其整体 的成品油产出率持续下滑则主要由于减油增化驱动下化工轻油的产出增加所致。

从产出结果而言,22 年中国汽油产量 1.60 亿吨,同比下降 11%,调和汽油量 912 万吨, 同比下降 25%,在电动化及出行受限背景下萎靡不振,而柴油产量逆势同比增长 1%至 2.14 亿吨,则受益于基建、货物运输等需求的稳健及调和柴油量的显著收缩(22 年调和柴油量 同比下降 48%至 1094 万吨)。我国 22 年汽油/柴油表观消费量分别为 1.57/2.14 亿吨,同 比分别下滑 11%、1%。23 年初以来国内汽油产量未明显恢复,柴油产量回落,调和汽、 柴油量仍维持在低位。

我国调和油产量的显著下滑,与成品油消费税规范化相关举措有关。除通过炼厂产出的组 分油进行调和以外,国内调油商大量进口海外炼厂副产的混合芳烃及轻循环油进行汽、柴 油调和。2021 年 6 月 12 日起,中国海关对进口的归入税号 2707.5000 且 200 摄氏度以下 时蒸馏出的芳烃以体积计小于 95%的进口产品,视同石脑油按 1.52 元/升的单位税额征收 进口环节消费税,主要包括“混合芳烃”;对归入税号 2707.9990、2710.1299 的进口产品, 视同石脑油按 1.52 元/升的单位税额征收进口环节消费税,主要包括“轻循环油”。进口料 征税后调油利润大幅下降,22H1 我国进口混合芳烃及轻循环油分别同比下降 96%、95%, 促使国内汽、柴油调油产量显著萎缩。

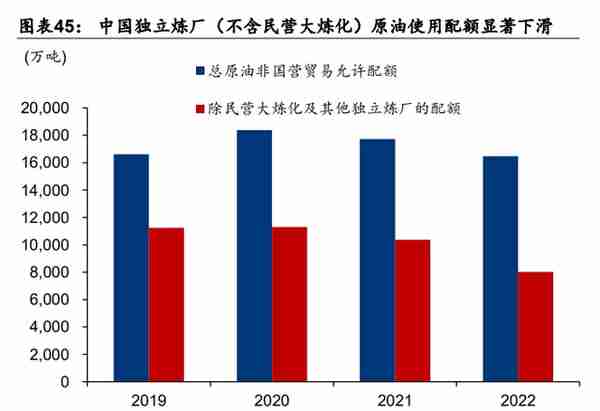

中长期而言,2016 年以来国内炼能总体由 8.20 增长至 2022 年的 9.82 亿吨/年,主要为中 科炼化、恒力炼化、浙江石化、盛虹炼化等一体化炼厂,成品油产出比例较低,《2030 年 前碳达峰行动方案》明确要求 2025 年国内原油一次加工能力控制在 10 亿吨/年以内,未来 我国炼能增长或停滞。而 2017 年以来国内原有炼厂“减油增化”持续推进,累计新增 826 万吨/年乙烯产能,对应炼厂的炼油能力增长较少,以石脑油裂解 33%的产出率计,对应约 减少 2478 万吨/年油品产出。另一方面,由于地炼亦积极转型化工及炼能退出,除民营大 炼化之外其他独立炼厂的原油使用配额自 2019 年以来显著下滑,2022 年为 8022 万吨,较 2019 年减少 3214 万吨。

从另一个侧面,由于国内炼厂对低附加值重组分的深加工装置大规模投资,重组分产出率 下降导致资源逐渐减少,基础油、燃料油等代表性重组分在 2021 年之后的价格走势显著强 于国内原油。柴油作为中间馏分油的主体,相较于汽油、石脑油等轻馏分油面临更快的供 应端下滑。

出行恢复及经济回暖将带动汽油及航煤,中国成品油进入整体景气

参考 OPEC 数据,2021 年美国及欧洲四国(英、法、德、意)在疫情影响减弱后均出现了 强劲且持续的成品油需求。而 2023 年以来国内经济生活逐步摆脱疫情影响,汽车出行、公 路运输及飞机旅客周转量均在显著增长,作为三大成品油中受冲击最大的煤油,2022 年中 国表观消费量仅 1954 万吨,同比下降 39%,较 2019 年下降 41%,23 年 1/2 月已在逐步 恢复阶段。我们认为出行恢复及飞机旅客周转量的提升将带动汽油及航煤复苏。长远而言, 尽管电动化的趋势不可避免,但由于产量仍高于报废量,国内非新能源车保有量在 2025 年 之前仍有望持续提升,短期内成品油需求并为见顶。

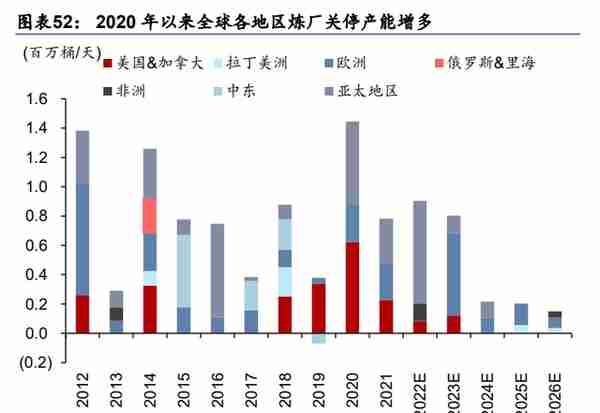

全球炼能缺失,燃料型炼厂进入强景气周期

由于 2020 年以来疫情对成品油需求的全球性冲击,及减碳化转型的变革,全球炼厂 2020 年以来关停产能显著增加,据 OPEC 统计,主要集中于美国及加拿大、亚太地区及欧洲, 2020-2023 年预计将退出 393 万桶/天炼能,约占 2020 年全球炼能 4%。 需求的复苏及炼能缺失带动下,全球汽、柴油盈利自 22Q2 进入快速上升期,美湾、鹿特 丹及新加坡汽油裂解价差自 22Q4 回落至历史常规水平约 10 美元/桶,3 月 24 日伴随需求 旺季来临分别反弹至 38.18/24.00/24.19 美元/桶,而柴油裂解价差仍居高不下,美湾/鹿特 丹/新加坡裂解价差 3 月 24 日分别为 40.78/28.62/21.36 美元/桶,整体仍较高。

从全球角度而言,根据 2021 年 BP 统计,燃油仍是炼厂主产品,中国炼厂石脑油的产出占 比达 11.4%,超过全球平均水平 4.1pct。美国炼厂以汽油产品为主,产出率达 42%,欧洲 柴油产出率高达 47%,海外炼厂在产油为主的背景下仍面临成品油紧缺。22Q4 至 23Q1 伴随俄罗斯原油及成品油禁令生效,前苏联地区炼厂开工率的下滑对全球其他地区炼厂燃 料供应带来压力,据 IHS 数据 2023 年 2 月全球炼厂开工率 80%,考虑前苏联下滑至 67%, 全球炼厂运行状态处于近 6 年高位。且 2023 年后全球新增炼能主要集中在东南亚及非洲地 区,增量则显著下滑,或将导致下一轮全球经济复苏阶段全球燃油型炼厂在供给瓶颈下再 次进入强景气周期。

中石化全产业链布局,炼厂环节盈利有望扩大

炼油整体而言,公司兼具油品生产及销售业务,考虑到最高零售价的政府指导属性,零售 部分的油品利润整体稳定,主要受益于 2023 年销售规模的回暖。批发部分由于公司占比亦 较大,且批发价与炼厂出厂价差额稳定,因此我们认为汽油、柴油、煤油及石脑油(内部) 批发价回暖将带动公司炼油板块盈利增长。

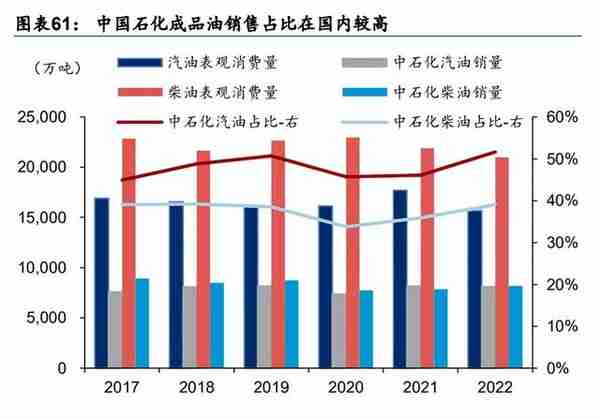

根据公司公告及隆众资讯数据,公司汽油及柴油零售价整体与法定最高零售价走势相同, 且 2020 年以来柴油零售价逐步向最高零售价靠近。公司柴油实际实现批发价亦在 22H2 更 加趋近于市场批发价。 从市场结构而言,出口方面中石化自 2019 年以来一直是配额最多的企业,2022 年合计出 口配额 1351 万吨,占比 38%。国内销售情况来看,2022 年公司汽油/柴油总销量 8096/8193 万吨,分别占全国 52%/39%,市场份额自 2020 年以来持续提升。

油气:油价进入底部区间,供给制约及中国复苏带动上行

中国石化的原油产量约占原油加工量 15%左右(2021 年数据),国际原油价格对勘探板块 盈利及炼油板块库存损益造成影响。3 月 17 日,由于 SVB 破产事件导致的冲击,布伦特原 油期货快速下跌至 72.97 美元/桶结算价,10 年期美债收益率环比骤降 0.41pct 至 3.39%, 而 4 月 4 日,在 OPEC+主要产油国 165 万桶/日的自愿减产影响下,布伦特原油期货大幅 反弹至 85.26 美元/桶收盘价。尽管美国经济的强劲表现使市场对加息造成的原油需求引发 担忧,但下游成品油库存在 3 月 24 日为 3.46 亿桶,仍处历史低位,而 2 月底至 3 月初一 般是年内成品油库存最高位,伴随需求回暖,美国成品油库存有望稳步下行,近期美国汽 油裂解价差的提升可见海外成品油消费的持续回暖,将提振原油需求预期。

另一方面,尽管美国商业原油库存在 3 月 24 日回升至 4.74 亿桶,较 22 年显著回升,但战 略石油储备库存已下滑至 3.7 亿桶,为 1984 年以来最低。全球而言,中国经济复苏将带动 需求端回暖,2022 年中国原油进口量 5.08 亿吨,同比下降 1%,在 22Q4 伴随需求端预期 向好,合计进口 1.38 亿吨,同比上升 9.7%(主要增长来自阿联酋及伊拉克),23 年中国经 济触底回升,亦将带动全球原油需求端逐步向好。

供给端而言 2015 年以来全球油气资本开支显著下滑,2020 年更是进一步下台阶,新能源 的威胁下产油国协同欲盖弥彰,OPEC-10 及 OPEC+19 自 2021 年以来持续保持着超额减 产的行为。另一方面,由于俄罗斯自 2 月 5 日起受到欧盟及 G7 对于成品油的制裁,而俄 罗斯对限价令国家进行反制,预计其原油+成品油出口量仍将承压。叠加 2022 年伊拉克、 科威特、利比亚、沙特阿拉伯及阿曼等主力产油国的财政盈亏平衡油价亦处于 70-85 美元/ 桶,结合 OPEC+成员国自 23 年 5 月至年底的自愿性减产,我们认为当前的油价水平已基 本进入中期底部区间,中枢油价的下行空间较小。预计 23-25 年布伦特平均油价分别为 82/95/100 美元/桶。

天然气方面,2021 年中国消费量 3740 亿立方米,同比增长 15%,2022 年由于价格大幅 上涨及经济活动低迷,中国天然气消费量下滑 3%至 3638 亿立方米。在清洁燃烧及碳中和 的大趋势下,我们认为我国天然气消费量仍将保持上升势头,2023 年整体有望继续增长。 中国石化亦加大天然气勘探方面的资本开支,保障国内需求。 另一方面,2017 年以来煤改气的需求剧增导致国内天然气无法完全自给,公司加大海外天 然气资源采购保障国内供应,2022 年由于供给端资源不足及俄乌冲突,中国 LNG 到岸价 亿度飙升至 67 美元/百万英热,2022 年 12 月以来国内 LNG 到岸价持续回落,作为供应端 标志的美国 Henry Hub 天然气交割价亦持续回调,3 月 31 日已下跌至 2.02 美元/百万英热, 回落至 2021 年之前水平,有利于减少公司外购天然气部分的亏损。

石化产品景气看好23年逐步修复

化工业务方面,公司主要包括基础有机化工品、合纤单体及聚合物、合成树脂等 6 大板块。 基础有机化工品外售部分包括丙烯、乙二醇、丁二烯、苯乙烯、纯苯、甲苯、环氧乙烷以 及 MTBE、烷基化油等,乙烯及丙烯等原材料进一步向下游加工为合成树脂,包括聚乙烯、 聚丙烯等。石脑油作为炼油部分的中间产品,大量用于化工原料,22Q3 由于化工品需求低 迷及汽油的大量滞销,东北亚石脑油价差出现罕见的负值,而 12 月以来伴随成品油需求的 带动,石脑油裂解价差回归,3 月 31 日回升至 632 元/吨,有机化工原料中的油品组分产品 亦自 23 年初以来盈利改善。

另一方面,烯烃及衍生物仍显低迷,22H2 国内乙烯石脑油裂解价差持续回落,据百川盈孚, 1 月 20 日一度下行至 464 元/吨的历史低点。3 月 31 日修复至 2290 元/吨,但仍处于 2016 年以来低位。乙二醇、丙烯、苯乙烯等有机原料价格亦处于低位,仅丁二烯价格自 22 年 12 月 2 日大反弹,3 月 31 日报价 8650 元/吨,反弹幅度达 35%。相应的下游聚乙烯、聚丙烯 价格亦处于弱势,3 月 31 日 LDPE/PP/ABS/PS 报价分别为 9250/7725/11500/10018 元/ 吨,23 年初以来分别变动+1.1%/-1.2%/-2.6%/-0.2%。弱势运行态势未见改善。

合纤单体及聚合物方面,主要产品为 PX 及 PTA,2021 年底公司具备 PX 产能 708.5 万吨/ 年,是该项目盈利主要来源,截至3月31日,华东地区 PX 价格 8480 元/吨,PX-石脑油 价差 3463 元/吨,处于 2018 年之前的景气水平。考虑国内下游 PTA 持续扩产、日韩炼厂 产能转移及汽油需求强势导致的调油带动,PX盈利有望保持较好水平。合成橡胶和合成纤维主要包括顺丁橡胶、丁苯橡胶、SBS、涤纶等。橡胶方面价格跟随天 然橡胶走势,盈利能力较弱且波动较小,合成纤维业务运行主体主要包括仪征化纤及上海 石化,由于行业地位的下降,纤维本身盈利能力较弱,主要依托下游碳纤维等高附加值产 品打造差异化。

中长期而言,新能源浪潮下炼厂主动转型新材料难以避免,乙烯、丙烯作为轻质油常规下 游及庞大的化工材料初始原料成为了国内炼厂转型的主攻方向。由于长期依靠石脑油裂解 制乙烯,我国乙烯当量自给率在 2020 年之前始终未超过 55%,而伴随炼化一体化的发展, 2022 年国内乙烯当量自给率提升至 68%,净进口的乙烯衍生物中主要包括聚乙烯、乙二醇 及 EVA,伴随国内下游衍生品的持续放量,中国乙烯自给率仍有提升空间。考虑到部分聚 乙烯特种牌号的生产受限,我国聚乙烯仍将保持适度进口。

丙烯则呈现了完全不同的情景,由于 PDH/MTP/MTO 带来的工艺路线的多元化,我国丙烯 自 2014 年以来自给率持续提升,2022 年上升至 91%较 2014 年提升 21pct,基本完成进口 替代,仍在进口的主要包括贸易因素导致的丙烯及特种牌号聚丙烯等。未来丙烯及衍生物 的主要市场主要在于内需的增量及抢占东南亚等海外市场。

据隆众资讯及我们统计,“十四五期间国内乙烯项目进入快速扩张”,2020 年底中国乙烯产 能 3484 万吨/年,2021、2022 年分别投产 845、405 万吨/年新产能,其中 62%为石脑油 或重油催化裂解,36%为乙烷或轻烃裂解。2023 年预计仍有 570 万吨/年乙烯产能落地, 395 万吨为石脑油或重油催化裂解,且 2024-2025 年计划投产的乙烯产能仍高达 1755 万 吨/年。依托一体化优势、拓展下游产品品类、深化烯烃新材料布局、多元化原料或将成为 乙烯行业“红海竞争”中的选择。

清洁能源及高附加值材料促提质增效,集团公司大力支持

3 月 27 日,公司公告自上市以来首次定向增发预案,拟向控股股东中国石化集团以 5.36 元/股定向增发 22.39 亿股,募集不超过 120 亿元用于 LNG 项目、燕山分公司氢气提纯设 施项目、茂名炼油升级转型及乙烯提质改造项目、茂名 5 万吨/年 POE 工业试验装置及中 科炼化 2 号 EVA 项目。中国石化集团承诺,本次发行限售期为 36 个月。

我们认为,考虑到 120 亿元的增发金额对年资本开支超千亿元的上市公司助力较小,本次 增发更多体现控股股东对于上市公司支持及公众股东的回馈。同时本次增发所涉及投资项 目,体现控股股东对于上市公司在“双碳”背景下,在清洁能源方向及新材料方向积极转 型大力支持。包括天然气、“绿氢”、炼油升级及“油转化”、新能源材料等方向均有积极布 局,考虑公司科研院所长期以来在化工新材料、能源转型方面的研究,未来预期仍将有新 兴项目持续落地。

高端聚烯烃带动化工提质增效,强化新材料自主可控

尽管烯烃产业链面临国内供给宽松,但从东亚区域而言,据 Bloomberg,2021 年包括日本、 韩国、中国台湾、泰国、新加坡等国家的乙烯产量仍有 2017 万吨,丙烯产量仍有 1837 万 吨,相较于国内而言体量可观,基于国内炼化企业规模化、一体化及衍生品多元化布局优 势,未来区域竞争中仍具备一定优势。另一方面,高端烯烃产品在国内的需求快速增长,但国内自给率仍有可观提升空间,如 EVA 树脂、茂金属聚烯烃、UHMWPE、LAO 共聚聚烯烃、EAA 等均存在快速需求增长及自给 率提升的空间。据中国化信,2020 年我国高端聚烯烃总消费量 1218 万吨,自给率仅 42%, 且根据 2019 年数据其中主要仍以己烯、辛烯共聚聚乙烯及 EVA 为主,EAA、POE、EVOH 未实现工业化。

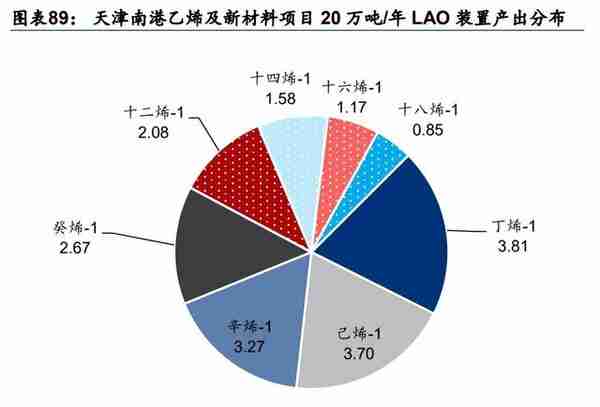

中国石化作为国内烯烃领域的龙头,依托自身技术积累,在天津南港投建国内规模最大的 LAO(线性α烯烃)生产装置,根据项目环评,共计可产出 20 万吨/年 C4~C18 的 LAO, 将显著助力我国高端聚烯烃产品进口替代。

新兴业务依托固有优势发展,氢能及非油零售业务快速增长

除能源及化工之外,公司在新兴业务领域依托固有优势积极布局。凭借加油站在城市中的 区位优势,公司以便利店为核心的非油业务近年来持续增长,2022 年实现 381 亿元营收, 同比增长 8%,营业利润 43 亿元,同比增长 5%。

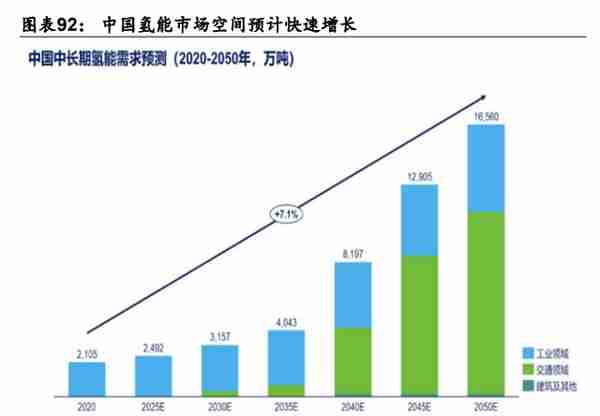

在氢能方面,公司在制氢、储氢、用氢全业务链积极布局。据 CNCIC 预测,2035 年中国 氢能需求将达 4043 万吨,较 2020 年增长 92%,主要来自交通及工业领域的需求增长,如 氢能交通工具及以氢为原料的化学品、燃料生产等。 据石油与化学工业规划院统计,2021 年我国氢气产能 4400 万吨,其中煤制氢 2552 万吨, 氯碱、石化、煤加工副产氢 968 万吨,天然气和干气制氢 792 万吨。中石化基于自身庞大 的炼油能力,2021 年产氢气量 390 万吨,在国内占比 11%。需求端合成氨及甲醇消耗了 61%的氢气,剩下的包括炼厂、焦化及现代煤化工企业亦消耗大量自产氢气。对于氢能业 务的发展,中国石化依托遍布全国的炼厂可提供充分的资源供应,加速下游应用发展。

在制氢方面,公司与康明斯、隆基股份合作,依托绿电生产绿氢,22 年 12 月,中国石化 首个兆瓦级绿电制氢示范项目在中原油田投产,该项目日产高纯度绿氢 1.12 吨,5 年内中 原油田将建成 4500 吨/年的产能规模。21 年 11 月中国石化启动了全球最大的光伏制氢项目 ——中国石化新疆库车绿氢示范项目,总投资额 30 亿元,投产后年产绿氢 2 万吨。

在用氢领域,一方面公司是国内加氢站建设排头兵,据金联创统计,2022 年底累计建成并 运营加氢站75座。而据H2Station统计,2022年全球加氢站预计达 900 座,同比增 32%, 中国为287座,同比增32%,伴随交通运输等领域氢能需求在储氢、运氢、氢转化等方面 技术持续进步,未来需求潜力可观。另一方面公司炼厂及参股煤化工相关企业亦是缺氢大 户,若绿氢成本持续下降,相关生产端有望逐步解决氢气自产瓶颈(如通过天然气、石油 焦或煤炭),实现整体成本压减及产能提升(通过项目审批端对于绿氢化工项目的支持)。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」