“炒股不炒市”,在贸易战当前,恐怕已成为投资的主旋律。可如何炒股?又几乎很难说清楚,毕竟炒股不比做豆腐,做硬了是豆腐干,做稀了是豆腐脑,做薄了是豆腐皮,做没了是豆浆,变味了是臭豆腐,属稳赚不赔的生意。当然,富贵自古险中求,炒股还是得继续。

智通财经APP认为,“看准龙头,找出低估值票”即可。

以医药商业领域为例,两票制的大背景下,该领域早就形成了“三足鼎立”的局面,绝对的老大国药控股(01099)、排名第二的华润医药(03320)、以及三弟上海医药(02607)。若你想在这个领域干一票,认真分析这三只就够了。

行情来源:富途证券

既然如此,那我们就来重点说说上海医药,看是否能为其打Call。

联营公司不足以影响大局

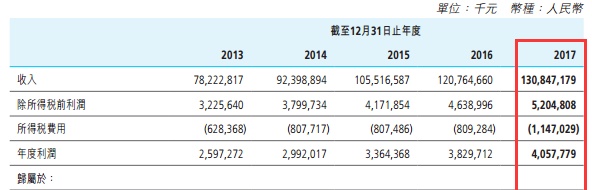

从业绩上来看,2017年,上海医药收入1308.5亿元人民币(单位下同),同比增长8.35%;归属于上市公司股东的净利润35.2亿元,同比增长10.14%;归属于上市公司股东的扣除非经常性损益的净利润28.46亿元,同比减少2.73%;每股盈利1.3元,末期股息每股0.4元。

面对营收同比增长,可能会有投资者说,“营收同比增长连10个点都不到,有何成长性?”要知道,这是千亿级的营收,光一连串数字上也是足够有分量的。

至于扣非净利润小幅度下滑,智通财经APP观察到,主要是因为联营企业表现不给力所致。联营企业2017年贡献利润5.52亿元,占总利润约15.67%,同比下降42.13%。

其中,联营企业净利润下降较为明显的有上海罗氏,其期内实现营业收入为104.50亿元、净利润为3.99亿元,同比分别下降5.38%、下降16.71%;天普生化,实现营业收入、净利润分别为11.26亿元、0.44亿元,同比分别下降22.48%、下降78.53%;中美上海施贵宝,营业收入、净利润分别为51.27亿元、2.84亿元,同比分别上升8.54%、下降54.34%;和黄药业期内实现营业收入为16.95亿元、净利润3.76亿元,同比分别上升11.08%、下降53.05%。

事实上,在“国产药代替进口药”、“外资超国民待遇”缩小的当前,这些联营公司的业绩有所下滑是意料之中的事,但由于技术、质量优势的存在,想翻盘也不是没有可能,也就是说,假如这些联营企业能继续发挥自己的“跨国公司”的能力,未来扣费净利润是完全是达到市场预期的。

医药工业板块充满想象力

抛开联营公司短期的拖累,上海医药的其余业务板块表现可圈可点,尤其是医药工业板块。

智通财经APP看到,期内,该公司医药工业销售收入149.87亿元,较上年同期增长20.71%,毛利率53.86%,较上年同期同口径上升3.3个百分点;扣除两项费用后的营业利润率为12.14%,较上年同期同口径上升0.4个百分点。

其中,60个重点品种实现销售收入79.79亿元,同比增长14.42%,其中有37个品种高于或等于同类品种的增长,全年销售收入过亿产品达28个,同比增加2个。重点品种销售收入同口径占工业收入比重为56.92%,同比上升0.75个百分点,重点品种毛利率71.28%,同比增加了2.65个百分点。

众多产品销售过亿,这主要得益于该公司的研发、制造、营销。就单纯看研发这块,2017年,该公司主要聚焦抗肿瘤、全身性免疫及心血管等领域的研发,相关费用化投入合计7.9亿元,同比增长20.79%,占工业销售收入5.27%。。约21.14%投向创新药研发,22.59%投向仿制药研发,35.43%投向现有产品的二次开发,20.84%投向仿制药质量和疗效一致性评价。

截至期内,已获得注射用重组抗HER2人源化单克隆抗体-MCC-DM1偶联剂等8个临床批件、申报瑞舒伐他汀钙片等6个生产批件、获得注射用胰蛋白酶等4个生产批件。另外,还开展了70个品种的一致性评价工作,其中21个品种是289目录外品种,近1/3的产品进入临床研究阶段。

上海医药手握如此多的在研产品,随着研发进程的加快,有望增厚其产品群,为医药工业板块带来无限想象了。

分销、零售业务继续向上发展

对商业公司来讲,分销行业是其主战场,但随着两票制全面铺开,也给该行业带来了短暂的“震痛”,以至于2016-2017年,分销企业的业绩绝大部分都处于“平稳过渡,甚至是下降”的阶段。

2017年,该公司医药分销业务公司医药分销业务实现销售收入1161.50亿元,同比增长6.93%;毛利率6.12%,较上年同期上升0.23个百分点;扣除两项费用率后的营业利润率2.61%,比上年同期上升0.14个百分点。

分销业务同比上涨不到7%,但参照同行业已经是算高的了。并且,2017年,该公司通过完全康德乐马来西亚100%的股权收购、四川神宇医药51%股权,以及徐州医药股份有限公司99%股权,让其分销网络直接覆盖省份从原来的20个拓展到24个,共托管医院药房226家,新增97家,医院纯销占比为62.35%,同比提高1.56个百分点。

而这些收购也快速地让上海医药的规模得到了扩大,有望进一步享受到“两票制”带来的利好,以及巩固国内最大的DTP业务地位。

而借助康德乐的DTP,该公司医药零售业务2017年实现销售收入56.40亿元,同比增长9.44%;毛利率16.36%,同比上升0.84个百分点。扣除两项费用后的营业利润率1.58%,同比上升0.13个百分点。

发展至当前,上海医药下属品牌连锁零售药房1892家,其中直营店1247家。公司与医疗机构院边药房54家,新增14家;同时因分级诊疗政策利好,已覆盖上海市146家社区医院及卫生服务中心。

“三费”并未拖垮现金流

业务板块的变现能力处于上升期的同时,智通财经APP还发现,期内,上海医药的“三费”也处于明显爬升状态。

如销售费用同比上了22.15%至74.11亿元;管理费用上升了近16个百分点,约41.23亿元‘财务费用约6.76亿元,同比上涨15.33%。但细看相关支出项的原因,皆因规模(销售规模、经营规模等)扩大,毕竟在分销行业,规模的大小直接绝对了未来的竞争的“资质”。

不过,三费上升并未拖垮上海医药的现金流。

期内,上海医药实现经营活动产生的现金流量净额为26.49亿元,同比增长36.07%;实现投资活动产生的现金流量净额为-23.55亿元;实现筹资活动产生的现金流量净额为23.15亿元。经营活动产生的现金流量净额占净利润65.28%,同比上升14.45个百分点,不存在重大差异。

综合上海医药的业务与财务等方面来看,其短期内必然会受到“两票制”的影响,但以“长期行业集中度提升,龙头受益”的大逻辑来说,该股成长性还算比较确定。并且,对比龙头老大、老二甚至整个分销企业的估值,其处于低位,回报性较好。(田宇轩/文)

(更多最新最全港股资讯,请点击下载智通财经App)