2020年疫情期间读过一本桥水基金创始人瑞.达利欧写的《债务危机》,当时读得佶屈聱牙,不求甚解。时隔两年我一直在书海中孜孜以求,总觉得对《债务危机》这本书有所亏欠,所以今天再次捧起这本书,誓要通透此书中的奥妙与精华,不负经典。

债务危机封面

历史上大多数的金融危机皆因债务危机引起,所以这也是一本写金融危机历史的书。不要忘了那句华尔街经典语句投资市场里,今天发生的事,过去曾经发生,以后还会发生。我们常常被市场的非理性时刻所恐吓,如果我们熟知金融危机的历史会发现每一次恐慌时刻只是金融历史进程中的一朵浪花,“这次不一样”始终是一个假命题,“这次”仅此而已。每一次金融危机都有迹可循。这就是这本书最大的意义,让我们勇敢直视时时淋淋的金融市场。

债务危机皆因债务引起,当持续赚取的收入不足以偿还债务和利息的成本时,债务危机就发生了,对于一个人,一个公司,一个国家都是如此。首先理清楚两个概念,即信贷与债务,信贷与债务互为硬币的正反面,信贷是相对于出借人来说的,那么债务就相当于借款人而言的。信贷放出,增加了购买力,但是同时也增加了债务,当信贷产生的经济效益足以偿还债务时,这时信贷或者债务就是一件好事,反之则往往让债务人陷入债务危机的处理中。

比如北京市政府举债建设了一条地铁,本想着建成后利用地铁的运营收入来偿还贷款,奈何地铁建成后的运营收入远远不足以偿还贷款,甚至不足以覆盖贷款成本,此时如果仅从收入债务比的角度来说,建地铁这一举动就给政府增加了不良债务,政府就要想方设法来偿还,比如减少财政支出,从信贷充足的地方调用资金等等。将这种情形放到一个国家里,本质是一样的,当一国的债务大于收入时,也会陷入金融危机,只不过作为一个国家来说处理债务危机的手段要多一些。但是国家也不是万能的,如果国家任由债务危机蔓延,将造成不可估量的后果。

债务危机严重的话会导致个人身陷囹圄,会令企业破产,会让一个国家主权动摇,革命。那么既然债务危机后果如此严重那我们不借债,有多少钱花多少钱不行吗?这种情形只存在于人类历史发展的认知时代和农业时代,所以数万年以来人类一直也没有什么进步。直到科技时代人类实现了飞跃的发展,除了工业革命的贡献之外,还有一个重要的发明—信贷功不可没,即今天花明天的钱,我们将未来数年的钱放到今天来发展与消费,信贷叠加货币乘数的效果,让资金源源不断地流入经济的大潮中。

信贷的产生大大促进了人类的进步,你很难想象如果没有信贷我们现在在哪里?一个国家将会错失很多发展机会,对于一个国家来说信贷绝不能少。所以这也意味着只要信贷存在,往往就会出现因过度信贷导致泡沫与破裂,进而出现债务危机,所以债务危机对于绝大多数国家来说将不可避免,这就需要决策者的智慧和胆识。

一个信贷到债务的过程本身就是一个周期,从钱借出到收回再借出,正是信贷周期推动着经济呈周期性发展。信贷周期过程绝不是一帆风顺的,由于人的情绪总在极度悲观与极度乐观之间摇摆,很少能做到适度,总是游走在两个极端,所以信贷不是过度膨胀就是过度收缩,膨胀则出现泡沫,收缩则出现萧条,于是债务危机常常伴随其中。信贷泡沫破裂时越来越多的债务无法被偿还的时候就发生了债务危机。当信贷发放出去到出现债务无法偿还时,作为一国的决策者又不得不想尽一切办法化解债务危机,所以就出现了一轮又一轮的债务危机的周期。

一国决策者化解债务危机无非选择四个方式:第一、财务紧缩,即俗话说的勒紧裤腰带过日子,减少支出多多还款。

第二、债务违约/债务重组,产生债务危机,总有人要付出代价,索性就以实际违约或者重组的形式消灭一部分债务,减少债务存量。

第三、央行印钞,购买资产。比如美国2008年次贷危机的时候,正是美联储出手释放流动性,购买国债,股票等资产化解债务危机。当然此时是全民承担损失,因为大量印钞毕竟常会引起通胀问题。

第四、将资金和信贷从充足的领域转向不足的领域。

当债务危机出现时,无论采取何种方式总有受益方也总有受损方,损失总是要有人承担的,这就很是考验决策者如何取舍。

债务危机会导致经济萧条,根据债务危机的形成原因会产生通缩性萧条和通胀性萧条。央行本可以通过降低利率来缓解危机,但是当利率降无可降的时候往往会产生通缩性萧条,当一国的债务主要以外币计价时则往往产生通胀性萧条。我们来通过分析债务危机的周期来看一看债务是如何导致经济的发展与崩溃的。

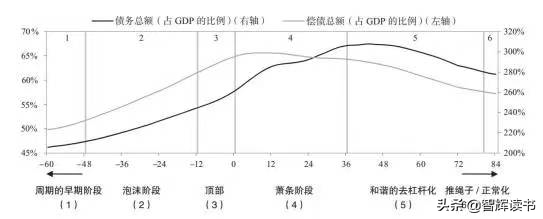

债务危机的周期分为七个阶段,周期时长为12年。我们先看通缩性债务周期。

债务危机七个阶段

周期的早期阶段

早期阶段,债务增长强劲,收入增速快于债务增速,此时的债务属于良性的债务,可以有效促进经济的快速增长。此时的债务增长率、经济增长率和通胀率既不太热也不太冷,被称为发展的黄金时期。

泡沫阶段

在泡沫阶段,债务增长速度开始超过收入的增长速度。这个阶段经济高速成长掩盖了很多发展中的问题,随着债务的增长,资产价格也开始上升,比如房地产和股票,这样借款人往往自我感觉资金实力雄厚,就又可以用资产抵押借出更多的钱来持续为经济升温。人的特性就是这样,当资产价格持续上升,企业利润持续增长的时候,人们认为繁荣景象将会一直持续下去,所以债务人很少收缩,往往会趁机继续扩张,增加债务,直到有一天债务与收入之比上升到很高的程度,不得不去杠杆。一般典型的泡沫阶段会持续三年,泡沫阶段一国的债务总额占GDP的比例平均为300%。

截止到2021年年底,我国的债务总额占GDP的比例已经达到了270%,已经很接近债务泡沫阶段,主要原因在于我们居民杠杆率比较大,主要由于居民过重的房贷所致。我们国家目前还能加杠杆的就是政府端,中央政府负债仍然比较低。所以今年疫情经济下行压力很大的情况下,我们多次提出要通过拉基建的形式拉动经济增长,这就是在鼓励政府举债基建。

泡沫阶段债务人手上的现金流是不足以偿还债务的。央行作为决策者在你好我好大家好的时候,此时也很难做到及时出手遏止泡沫继续放大,他会给自己找理由,说泡沫很难发现,央行的政策只针对通胀率和经济增长率进行管控,所以直到债务问题出现的时候央行才出手,但是此时往往只是通过降息来缓解这一问题,降息确实暂时缓解了债务人的还款压力,同时也让他们的资产现值得以增加,资产拥有者往往觉得自己又行了,这反而加速了债务的扩张。金融危机一般都是因为过度举债后,最终超出了自己的偿债能力而无力还债或者必须延期还债,过度举债就是从债务危机周期的泡沫阶段开始的。

顶部

顶部阶段,资产价格在一片大好的情绪驱动之下继续上升,人们感觉自己更有钱了的感觉更加强烈,于是信贷继续扩张。这时正如瑞.达里欧所说:如果市场已经好到不能再好,但每个人都认为它还会更好时,市场的顶部就形成了。当央行也感觉不对劲开始收缩货币政策,加息时,资产泡沫则很容易被刺破,此时市场流动性收紧,短期利率上升,长短期利差消除甚至出现长短期利率倒挂,这也往往预示着经济衰退。

随着债务持续走高,借款人也受到挤压,他们越来越多的新增借款被用来还债,这导致他们的支出也变少了,经济扩张的节奏慢了下来,资产价格高估的现象突显出来,于是人们更倾向于持有现金而抛售资产。资产价格开始下跌,且下跌过程会自我强化,泡沫逐步破裂,资产价格、收入和财富加速下行影响了经济运行,贷款活动也开始受限,被动去杠杆化过程开始了。

债务危机周期顶部过后就进入了萧条,有的国家迟迟走不出萧条?比如日本失去的二十年。而有的国家重整旗鼓之后继续踏上发展的康庄大道,比如美国的光荣与梦想。这是为何?下文继续探寻债务周期的究竟。