普通工薪族买套房真不容易,摇号摇不上,二手房买不起,就算运气爆棚,摇到号了,但是最终可能卡在贷款上。

你的银行流水,对你办理贷款、能贷多少有很大的关系。

如何养出银行喜欢的大额流水?今天,小C就正儿八经的和你聊聊什么样的银行流水是有效的

壹丨常见的银行流水

银行流水,就是某个银行活期账户的存取款交易记录。

什么是有效银行流水呢?

所谓银行流水就是银行卡或存折的存取款对账单,并非任何银行流水都能被贷款机构认可,如信用卡流水就不能用来办理贷款,因为此类流水主要展示的是信用卡交易情况,即信用卡流水主要体现的是“支出”,而贷款机构要看的是“收入”。

所以,有效的银行流水必须具备这三个条件:近半年的银行流水;连续稳定;月收入必须大于月还款额的2倍。

银行流水,主要包括工资流水、转账流水、存款流水。

1、工资流水

个人在申请贷款时,工资流水是最被银行所认可的,因为公司每月给员工工资卡发放的工资,在银行卡交易清单中都会记录的一清二楚,银行就会初步评估出借款人的收入是否稳定,以及是否具备还款能力的。

2、自存流水

自存流水是指通过现金或者本人他行银行卡转账存入的流水。

3、转账流水

通过网络或网银转账的交易记录,如果有固定时间,固定金额的转入,则属于银行认可部分。

另外,类似于用信用卡套现,发微信红包等产生的流水,一般都属于无效。

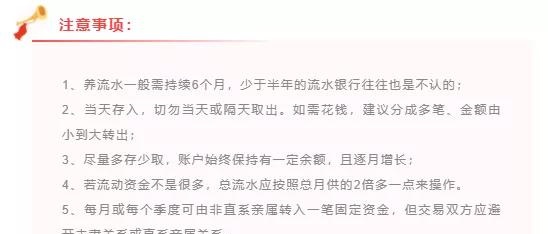

贰丨如何养流水

那么问题来了,银行没有固定流水或者流水不够,又想贷款怎么办?

如果你要找稳妥点的路子,可以试试以下5种方法:

1. 已婚人士可提供夫妻双方的流水

如果是已婚人士,如果个人的银行流水不符合要求。那也没关系,可以提供夫妻双方的流水,只要夫妻共同流水符合要求也是可以申请到贷款的。

2、增加父母为共同还款人

这种方法的手续比较简单,贷款人只需要与其父母同时前往银行,出示身份证、户口本、贷款人结婚证(单身证明)、父母结婚证、父母银行流水等材料,就可以轻松添加父母为共同还款人。

但要注意的是,如果父母的年纪过大,贷款年限有限制或银行不批贷。

一般来说,周岁年龄超过60周岁,就无法申请银行贷款;不过,有些银行最高可以放宽到65周岁。

3、提高首付比例

这点不用多说,多出一点首付,将贷款额度降到自己的还款能力范围。

4. 提供担保证明

有的银行允许借款人提供有效的担保证明,加上单位出具的收入证明,符合要求的话银行也是有可能放款的。

但这种方法不是适用于所有银行,想通过这种方法贷款的,也需要多打听打听哦!

5. 用个税、社保代替

有些银行可以用个人纳税证明、社保证明或者公积金缴纳证明代替银行流水。但前提条件是每月都是在同一固定时间缴纳,这样才能证明借款人有稳定、固定的收入。

叁丨流水查什么?

银行流水,主要是查什么?

1、查流水真伪,包括姓名和账号等重要信息是否完整准确,银行公章是否清晰。

2、查交易频率,也就是查验流水中一定周期内的交易次数,是否与发工资或生意往来的基本规律相符。

3、查交易金额,主要是查流水中的交易金额是否存在异常。突然增加的收入,会被视为异常情况。

有些人在买房之前,突然收到一笔无法澄清来源的资金,结果被拒贷。

4、查交易对象,主要是审查与日常交易无关的,比如小贷、信托和投资公司等,此时银行会向你询问具体的交易原因。

5、查日均余额,银行会由此来推算你的备用资金是否充裕,判断你的还贷能力。

肆丨千万别作假

一些贷款需要银行流水,特别是银行房贷是少不了这份凭证。因为银行流水如此重要,不少人动了造假流水的念头

有些客户为了满足刚需,提高贷款额度,不惜找外援花钱让人制作银行流水。以为这样可以瞒天过海,顺利拿到贷款。

最初可能还可以瞒过去,但是随着造假越来越严重,狐狸尾巴露出来,银行看穿这些套路。银行流水造假来拿到贷款,风险加剧!

银行造假的后果很严重,那么有哪些后果呢?

1.贷款被拒

银行发现流水作假肯定拒贷。原本正常流程获得的贷款机会没了,还会进入贷款机构的黑名单。以后想在这个贷款机构或者是银行申请贷款,比登天还难!

2.犯私刻公章罪

假的银行流水上盖的是假的银行公章,直接涉及到私自买卖国家机关、企事业单位公文罪和私刻国家机关、企事业单位公章罪,可以追究刑事责任。

3.涉嫌骗贷

就算你突破重重关卡,造假成功,顺利贷款,后期若无法正常还贷,事情败露后会扣上骗贷的帽子。给银行或者是其他金融机构带来重大损失或者有其他严重情节的,将处罚三年以下的有期徒刑或者拘役。

所以想贷款买房的朋友,最起码提前半年开始包装自己的银行流水吧!