有着最佳零售银行称号的招商银行,在过去一年时间,股价腰斩,市值从1.4万亿跌到7千亿,缩水7千亿。其滚动市盈率更是回到了十年前的水平,仅为5倍。这么低的估值,是机会,还是价值陷阱?

第一、财务数据

招行最新发布的财报显示,2022年前三季度,营业总收入2648亿,同比增长5.3%;净利润1069亿,同比增长14.2%;每股收益4.15元,同比增长14.6%;每股净资产31.69元,同比增长13.3%。

不仅今年的数据表现亮丽,过去的数据也在大型银行中,算是优等生。

2019年到2021年

招行的营收分别是 2697.03亿、2904.82亿、3312.53亿,平均增幅10%;净利润分别是 928.67亿、973.42亿、1199.22亿,平均增幅14%。

不仅如此,这三年的每股收益和每股净资产也是水涨船高,每股收益分别是3.62元、3.79元、4.61元,每股净资产分别是 22.89元、25.36元、29.01元。

同时,招行的净资产收益率分别是16.84%、15.73%、16.96%

第二、分红与估值

招行的分红一向很大方,2019年每股分红1.2元,2020年每股分红1.253元,2021年每股分红1.522元,上市以来,累计分红21次,分红总额达2596.91亿元,平均股利支付率30%,这个比例在银行业中是最高水平。

招行最新的股息率是5.4%,在银行业中处于中上水平。

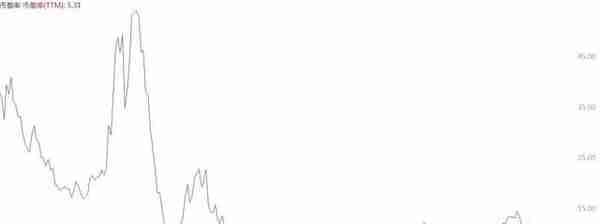

招行的最新市盈率5.3,市净率0.89,这两项数据均处于历史最低水平。

根据Wind终端数据,历史上,招行的市盈率最低是5倍附近,出现在2012年10月到2014年10月期间。

同样,招行的市净率最低是0.9倍附近,出现在2014年2月到2014年10月。

第三、股东情况

根据Wind终端数据,2019年6月,招行的股东户数仅23万户,其中有1074家基金,累计持股数量10.18亿,占其流通股本的4.9%。

2020年6月,招行的股东户数增长到38.7万户,其中有1083家基金,累计持股数量8.93亿,占其流通股本的4.3%。

2021年6月,招行的股东户数增长到47.3万户,其中有1502家基金,累计持股数量13.66亿,占其流通股本的6.6%。

2021年12月,招行的股东户数增长到52.2万户,其中有1465家基金,累计持股数量13.51亿,占其流通股本的6.5%。

2022年10月,招行的股东户数增长到63.7万户,其中有619家基金,累计持股数量9.78亿,占其流通股本的4.7%。

根据过去三年多的股东数据,可以看出,股东户数增长了2倍多,基金持股从2021年6月开始,明显减少。

招行作为最优秀的零售银行,其股价的下跌与企业基本面形成了强烈反差,这种反差,是难得一遇的机会,还是价值陷阱?你怎么看?