大跃进不常有,历史性的机遇可遇不可求。在存量竞争时代里,信用卡行业格局的分化与固化,仍是主旋律。

作者:董云峰

编辑:叶冬

年报季落幕,又到了复盘信用卡行业的时候了。

2020,全行业比预期更坚韧,各项数据指标整体稳中有升。在增速上较2019年进一步放缓,与2017、2018两年的狂飙突进相比,更是不可同日而语。

尽管是平淡的一年,还是有些东西值得一说。本文将分享5张数据图表,并稍作分析。

从累计发卡量来看,五大行与招行大幅领先,早早就超过了1亿张。目前招行流通卡量接近1个亿,其累计发卡量大概率与建行相差无几;交行为在册卡量口径,其累计发卡量在2019年末已经超过1.2亿张。

紧随其后,中信、广发的累计发卡量在9000万张上下,突破1亿张大关指日可待。平安信用卡去年末的流通卡量为6425张,预计其累计发卡量也到了1亿张左右。

去年发卡量增幅超过10%的发卡行,包括中信、广发、光大、邮储、华夏,其中邮储银行发卡量大增18.32%。此外,信用卡业务规模较小的渤海银行与恒丰银行,去年末的发卡量增幅分别达到111.90%、31.79%。

从交易额来看,疫情之下,全行业整体表现还算平稳,大部分银行仅有微弱的增幅或者降幅。

去年全年,工行信用卡累计交易额2.58万亿元,同比下降19.88%;而兴业银行信用卡累计交易额为23107亿元,同比大涨17.17%。此外,渤海、恒丰的信用卡交易额分别同比增长29.98%、128.81%。

在该指标上,招行、平安的优势已经相对稳固,其余大部分银行都在2-3万亿之间;中行信用卡的年度交易额不足2万亿元,还有不小的提升空间。

从贷款余额来看,建行、招行、工行位居前列,优势显著。

招行信用卡在去年继续大幅扩张,将原地踏步的工行挤到了第三名;建行也毫不松懈,同样以两位数的增长,将信用卡贷款余额做到了8000亿元之上。

与交易额的格局类似,大部分银行的信用卡贷款余额在四五千亿元的水平。其中,邮储、兴业扩张势头强劲,同比增幅均超过了17%;农行信用卡的贷款余额也较上年提升14.40%。

从资产质量来看,疫情的冲击实实在在,大多数银行的信用卡贷款不良率有所上升,但幅度相对温和,整体表现好于预期。

信用卡不良率最低的是建行,依然维持在1.40%;不良率最高的是渤海银行,达到了6.26%,民生银行信用卡的不良率也达到了3.28%。

工行、农行、交行等三家大行,是去年仅有的信用卡不良率同比下降的发卡行;不良率上升最快的是渤海银行,同比上升接近4个百分点。

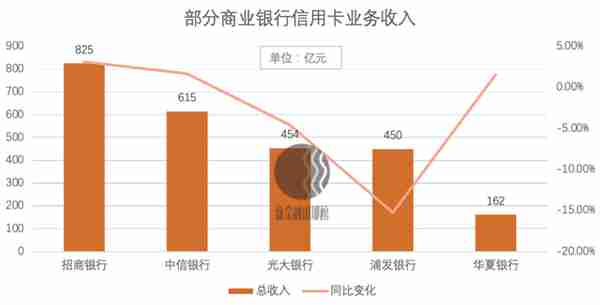

从业务收入来看,仅有少数银行披露了该项数据,招行仍然一骑绝尘,总收入达到825亿元;中信银行信用卡的总收入也达到了615亿元。

值得一提的是,浦发信用卡的总收入,从2018年开始连续两年缩水,2020年全年降至450亿元,同比下降15.25%,甚至低于2017年的488亿元。与之类似,光大信用卡的总收入也出现了负增长。

总结而言,经历了2017-2018年的跨越式发展,那些风控优良的银行得以不断扩大优势,建立属于自己的霸业,而那些节奏把控不够好、风控不够扎实的银行,仍在继续付出代价。

大跃进不常有,历史性的机遇可遇不可求。在存量竞争时代里,信用卡行业格局的分化与固化,仍是主旋律。